终局决定估值

星辰大海的边界

· 新加坡

飞机上看完了一个大神的连载,豁然开朗。

股票估值的第一性原理,永远是DCF。

DCF是对未来现金流的折现,可见短期利润没那么重要,终局利润或者说天花板很重要。

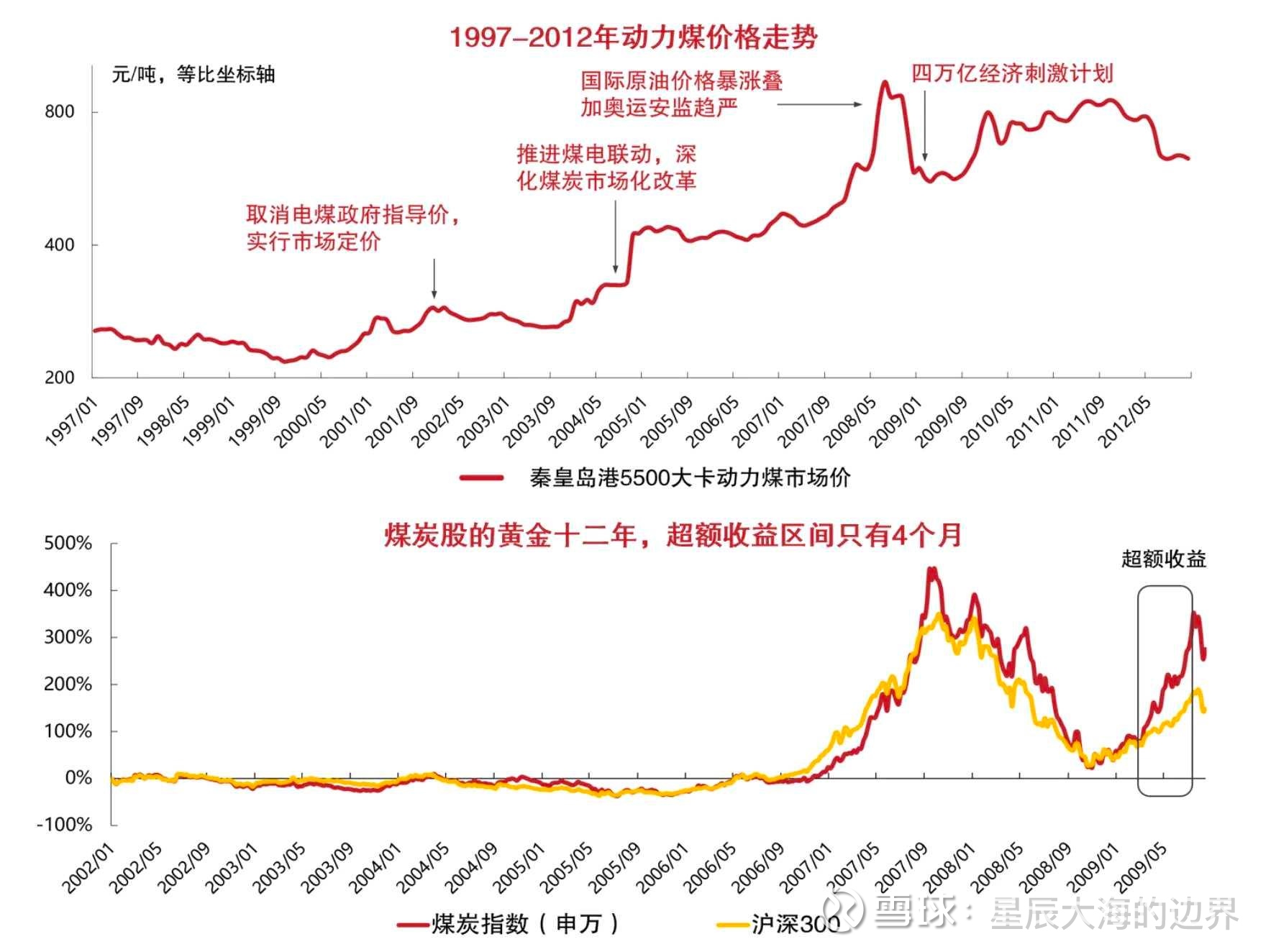

最有趣的例子是2000~2012年的煤炭,这是一轮史无前例的景气大周期,市场化改革后,煤炭价格从200多涨到800。

但有趣的是,煤炭只在4万亿的刺激下,实现了短暂4个月相对于沪深300的超额收益,其他时候基本上都是指数平替。

这某种程度上,证伪了景气度投资,并不是高增速股价就能有超额,核心是要终局发生超预期的变化。

我用两个例子来说明一下什么叫预判终局的变化,第一个是银行。

之前国有大行给过4倍pe的估值,当时隐含的假设是,终局的利润是当下的40%。

但是后面随着一个个季报发出来,市场发现大行的利润仍然在低速增长,不良率也没有持续扩大。

于是之前对于终局的悲观假设被证伪了,市场开始了一轮猛烈的修复。

银行股这几年的净值曲线是吊打纳斯达克的,高收益并

点击查看全文