高教股的春天

周末随笔终局决定估值里写到:

最好的投资就是起死回生,3~4PE的高教股一旦迎来政策顺风期,修复过程会很暴力。

于是上了仓位,今天板块调整,我要出来按摩按摩。

其实现在AI挺好用的,我用alpha engine的fingpt生成了一份报告,截取一些片段给你们做参考。

港股民办教育板块投资价值分析:估值、股息与增长前景展望

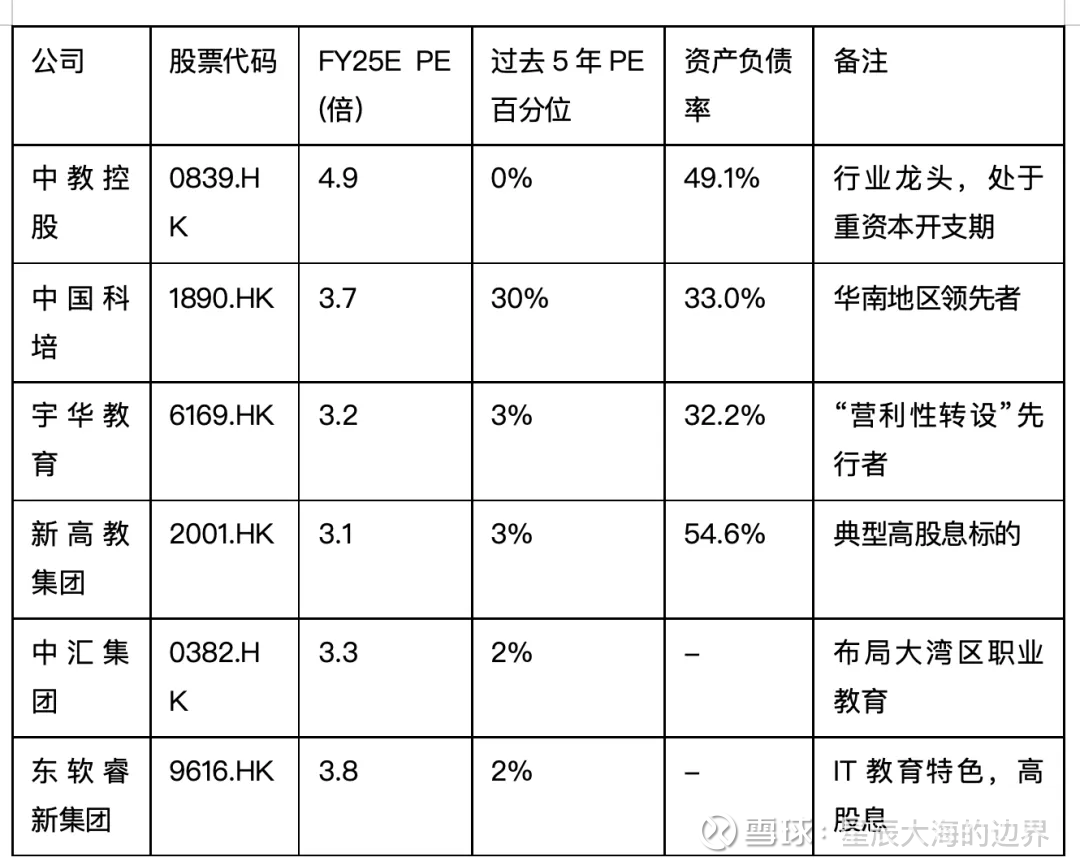

当前(截至2025年9月),港股民办教育板块呈现显著的“冰火两重天”格局。高教板块普遍处于3-5倍市盈率的历史估值洼地,部分公司提供高达15%的股息率,投资逻辑核心在于博弈“成本拐点”后的盈利修复与“营利性转设”政策突破带来的估值重估。

相比之下,K12教育板块在“双减”政策后凭借合规稀缺性实现复苏,估值水平显著更高(20-70倍市盈率),但股息率较低,增长前景由供需失衡和“AI+教育”新模式驱动。职业教育板块则受益于就业市场的“刚性需求”,展现出稳健的增长潜力。

1)估值水平:主要高教公司市盈率普遍处于历史最低水平,反映了市场对政策不确定性和短期财务压力的极度悲观情绪。

2) 股息率表现:板块内股息政策两极分化。资本开支周期近尾声、现金流充裕的公司展现出强大的分红能力,而处于扩张期的公司则选择暂停派息以保留现金。

这里插一句,分红暂停的中教和宇华反而是我买的比较多的,因为炒股炒的是边际变化,恢复分红的那一瞬间,是最美的烟火。

3)高教板块的增长故事核心是“从投入期到收获期的转换”。

1.成本拐点已至,盈利能力触底回升:经过近五年的高投入,民办高校在师资、设备等方面的关键办学指标已基本达标。这意味着成本增速将放缓,而随着学生规模恢复增长,利润率有望从2024年29.3%的低点回升。

2.收入重回扩张通道:随着办学质量达标,高校将重启招生扩张(头部公司预计年增7-10%),并通过优化专业结构提升学费(预计年增3-5%),共同驱动收入稳健增长。

3.“营利性转设”是最大催化剂:以宇华教育旗下湖南院校获批为标志,转设进程的“破冰”有望从根本上解决分红合规性问题,提升经营自主权,是板块估值从当前3-6倍PE水平修复的核心驱动力。

……

惊叹一下AI的牛逼。

最后总结一下,一个是资本投入高峰期过了,一个是去年业绩洗澡减值了一波,一个是4倍PE,一个是10%股息率,一个是各地的转营进展。

只要有赚钱机会,资本是不会错过的,你们要的政策、利润、分红,资本都可以去努力。

毕竟从4倍PE干到20倍PE(几年前),有5x空间。

再加上业绩从低谷走出来1倍不难,就是10x股。

别看逆风期大家讲公益的鬼故事,4倍PE的银行不是照样吊打纳斯达克?

顺风期,你会发现这商业模式挺好啊,现金牛,天然涨价,并购外延,教育是永不退出的投资。

我们期待一下,绝地的重生。