科技大涨之后,我更关注这个方向

之前我多次预判过,市场会重复13~15年的走势,但是最近我觉得行情的发展速度远比我想象的要快,可能我们已经在15年中的位置了。

再往后来看,很多科技股已经不在我的舒适圈里,是时候寻找下一步的重仓方向。

参照16~17年的历史,涨得最好的有两个方向,第一是消费龙头,第二是保险龙头。

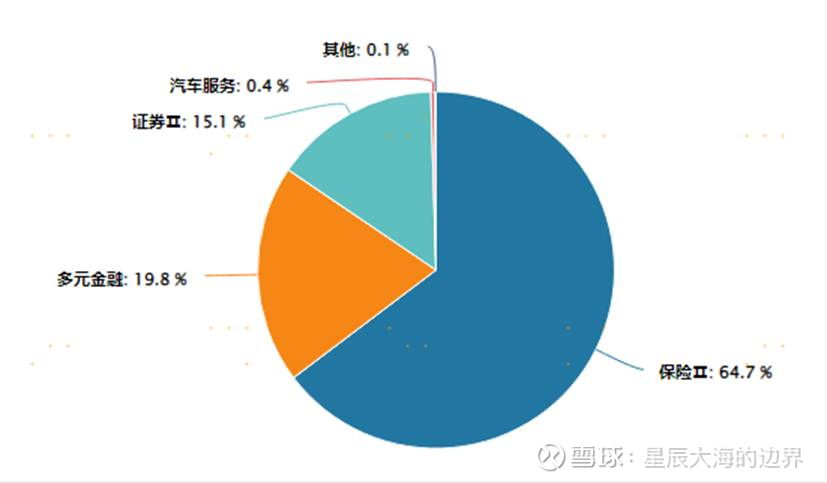

今天我们重点来讲讲保险的逻辑,想要配置的话可以考虑保险含量最高的品种港股通非银ETF(513750),里面65%都是香港的保险股,比a股的要便宜很多,此外还有超13%的稀缺资产港交所。

保险的估值模型跟大多数企业不太一样,财务报表有自己的分析逻辑,比如说三差。

我们不像传统价投一样抠数字,我们去分析一下驱动保险股走势背后的因子主要是什么。

总结一下是70%的利率贝塔,加上15%的股市贝塔,加上15%的竞争阿尔法。

1)70%的利率贝塔:

历史回测显示,保险股走势和10年无风险利率的走势相关性极大。

背后逻辑在于保险公司的负债端是已经锁定的,它拿着这些钱需要去找寻高收益的产品,那么从大面上来说,金融产品的收益率是跟利率挂钩的。

所以我们经常说保险股是顺周期品种,因为经济复苏的时候利率往上走,保险公司的利差就肯定是扩大的。

当前我们已经经历了六七年无风险利率的下滑,对应的是债券7年史无前例的大牛市。

但是在这个位置,一行三会频繁出台政策提升利率,我们的上游也在反内卷,刺激经济是大家的共识。

不敢说长期利率上行,但是利率上行一段时间,打破之前的下降趋势还是有可能的,这就会利好保险股的盈利预期。

2)15%的股市贝塔:

股票是保险公司资产配置中弹性最大的一块,正在进行的这一轮牛市,毫无疑问会让他们获得较高的投资收益。

3)15%的竞争阿尔法:

过去几年,保险股估值的持续下降和竞争格局的恶化也有关系。

其实这个因是16、17年那一波金融宽松,很多保险公司新设时种下的。

但2018年资管新规打破刚兑杜绝了寿险公司野蛮生长的可能,过去三年利率下行、地产压力、股市波动使得大量中小保险公司净资产和核心资本损失,2023年以来的银保渠道报行合一和连续调降预定利率使得中小公司保单销售失去渠道基础,而头部优秀公司则剩者为王,在新时代收获低费用、低负债成本优势。

……综合以上角度,我们可以看到保险股已经到了逻辑通顺的右侧时刻,而估值也并不贵。

截至2025年9月24日,港股通非银金融指数市盈率仅9.1倍,市净率1.08倍,分别处于历史29%和51%的分位点,估值低于A股申万非银指数的市盈率(14.5倍)和市净率(1.34倍)。当然,这个估值是在指数年内上涨35%后的数据(同期A股申万非银涨4.5%),可见之前的估值有多低。

前面提到的港股通非银ETF(513750)是唯一跟踪该指数的“孤品”,而且最新规模在200亿左右,流动性非常好。所以我觉得这个etf大家还是可以考虑的,既规避了单一买入保险公司的暴雷风险,又省去了港股 通昂贵的交易费率和分红税率。

一旦经济复苏确认,这个指数估计会迎来真正的主升浪。