简单说说古井贡B

登州路56号

· 吉林

时间有点晚了,简单说说$古井贡B(SZ200596)$

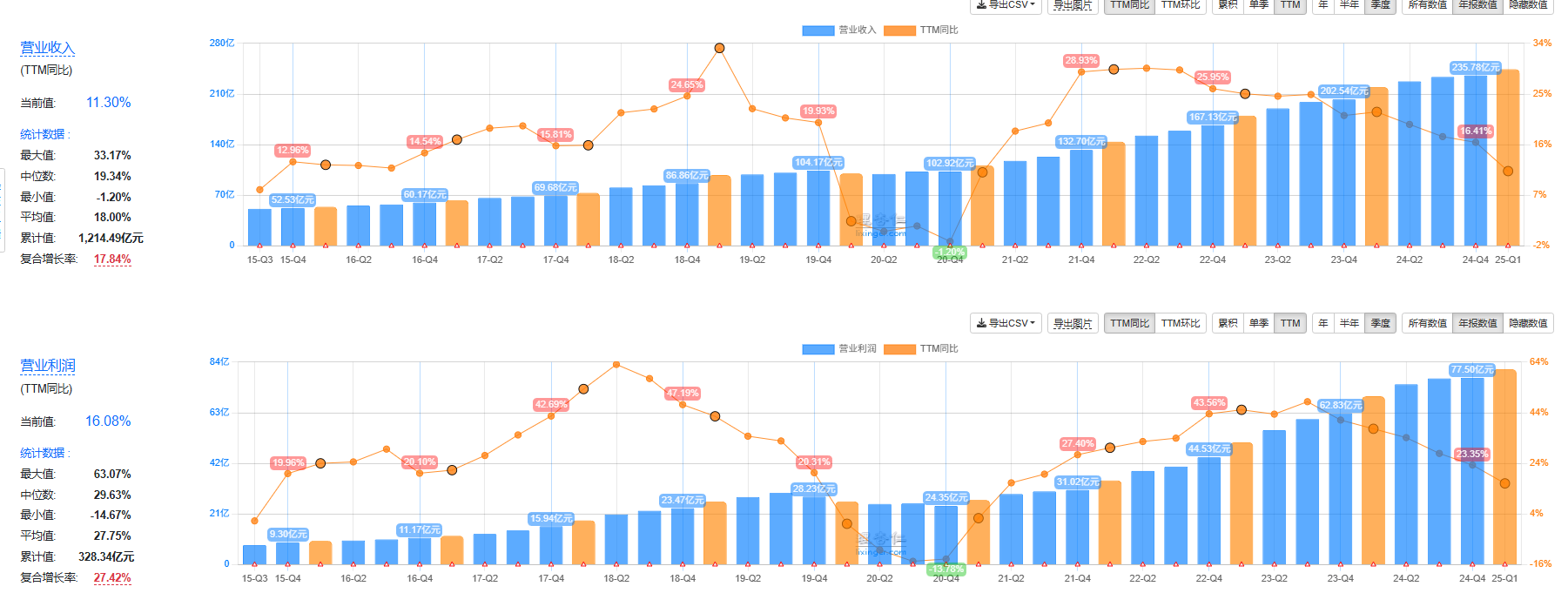

先说下白酒行业,从近10年的业绩来看,2018开始业绩爆发,到2024年行业盈利能力基本是翻倍的。讲述这个故事线的文章很多,我也没做深入的分析,姑且认为:消费升级。那么未来会不会“消费降级”呢?今日没有时间详述,直接给观点:即使消费降级,也仅是没有增速,白酒这类的日常消费品很难出现降速的情况。也就是说,中证白酒未来的利润保持在1500亿附近,还是很容易的。

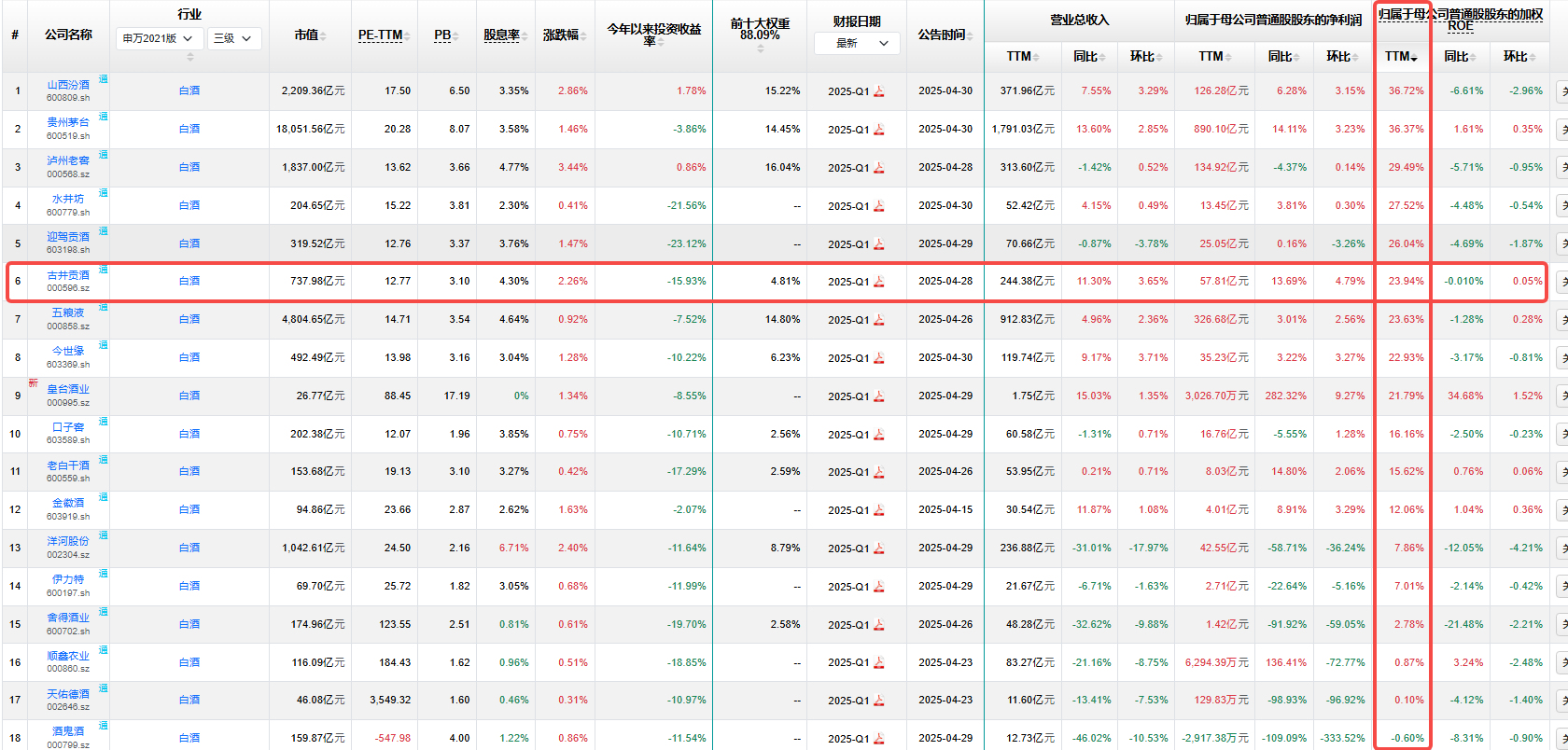

对于$古井贡酒(SZ000596)$ ,公司经营、业绩、产品,基本都能排在上市公司第6名附近

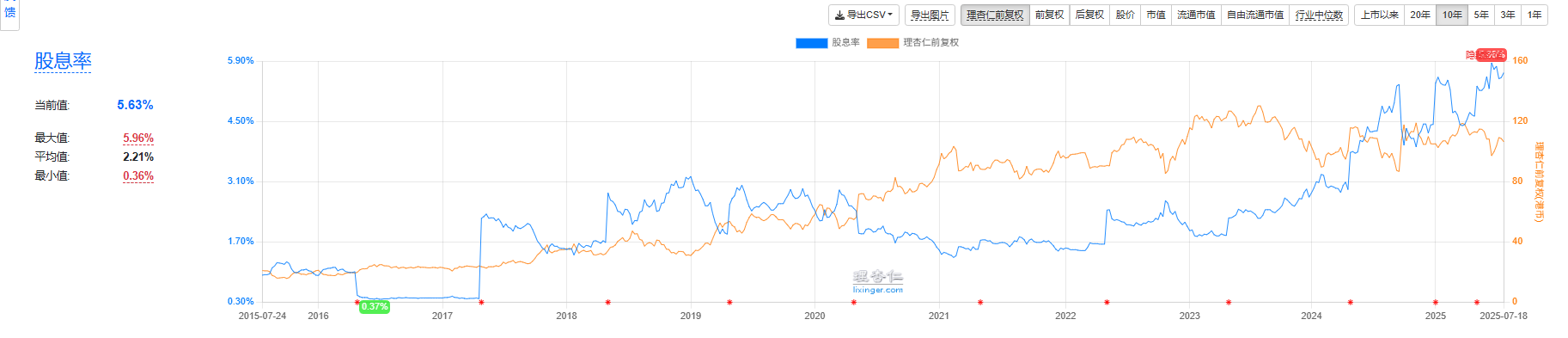

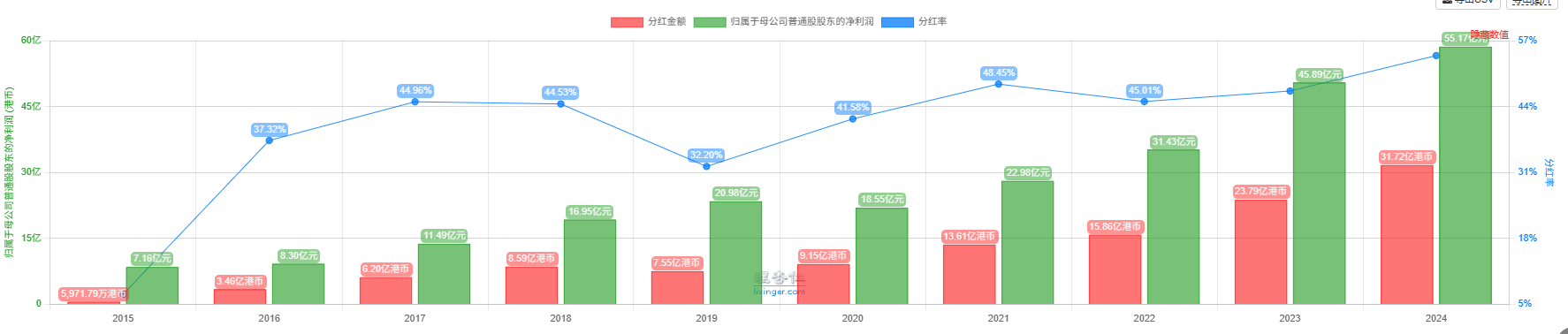

相比之下折价的$古井贡B(SZ200596)$ ,PE、PB、股息率就更能打了。而且古井贡的分红率57%,低于其他头部酒企,如果未来分红率提高一些,股息率会更高。

(P.S.最近外币股息税讨论的比较热,我也查了下自己的B股交割单,确认持有1年以上没有股息税)

成长性方面,非常健康,而且预估白酒行业的未来增速,即便保持现状,也是可以接受的。