理士国际踩坑反思

随缘的人生体验

· 山西

$理士国际(00842)$

理士国际是我目前投资生涯踩的最大的坑了。

下面我会把整个投资过程写出来,希望大家可以看我踩一坑,你们长一智。

一、投资逻辑

原文链接:理士国际估值分析 PS:一开始我写了很多,各种文字、图表,后来全删了;因为如果没办法用最简单的文字来描述投资逻辑,需要写大段大段内容的,只... - 雪球

一开始是因为分拆上市套利逻辑关注到这只股票的,同时管理层给的业绩指引也很好,25年利润增长40%以上。

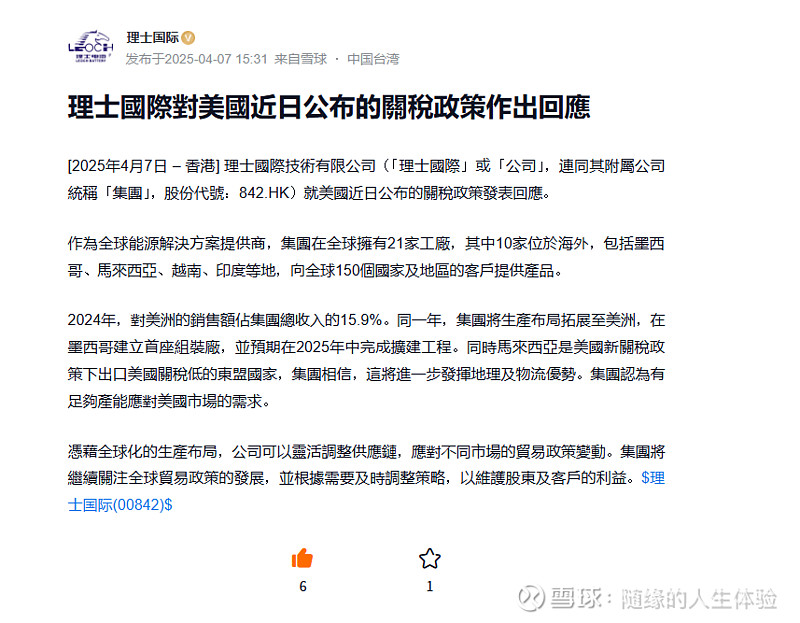

PS:公司在2025.3.31日 24Q4电话会议上给出25年8-10亿的利润指引,关税后又做了回复。

回过头来看当初的买入逻辑

25年业绩大增是个大概率事件

证据:管理层的指引+骆驼股份的业绩大增

我也考虑到了关税的影响,自己的利润预期是10-20%也可以了,万万没想到能跌这么多。

分拆上市美股 获得 1PB以上的估值 也是个 大概率事件

这个目前还没有证伪 不知道后续会怎么发展

管理层要卖公司

点击查看全文