市值与利润背离的公司

随缘的人生体验

· 山西

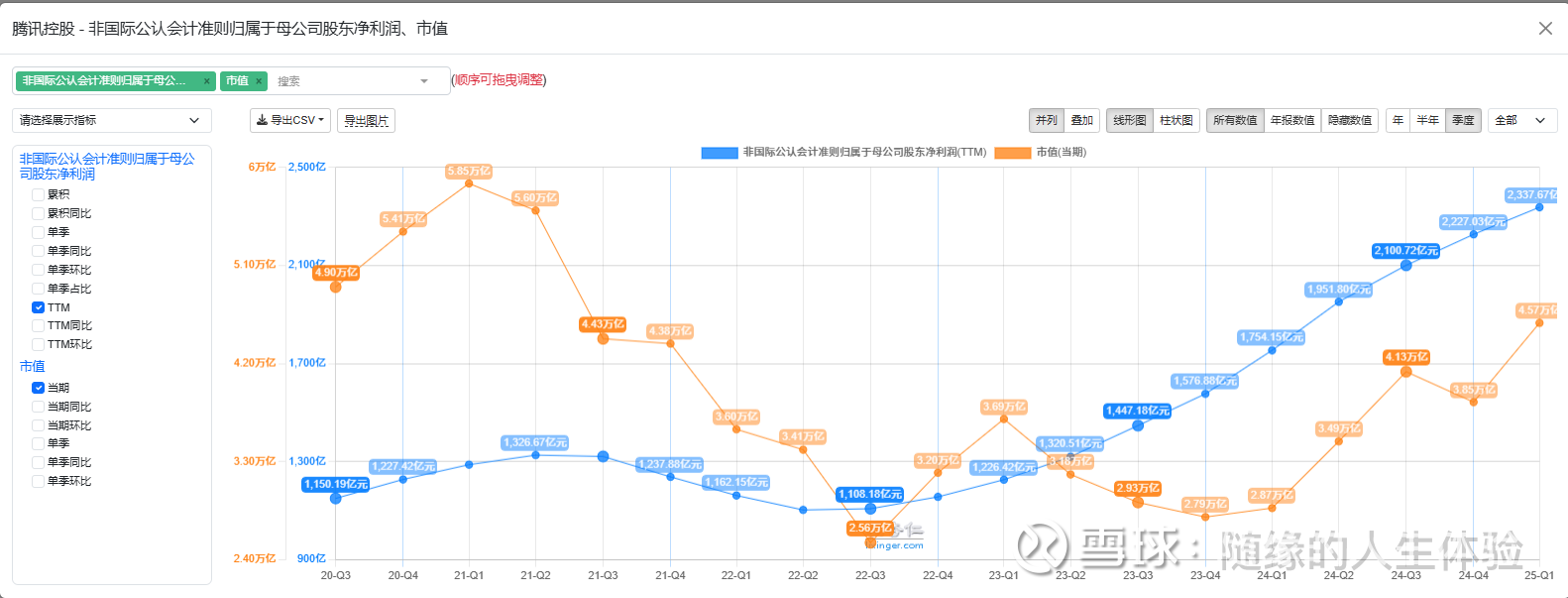

1、23年Q1到23Q4的腾讯

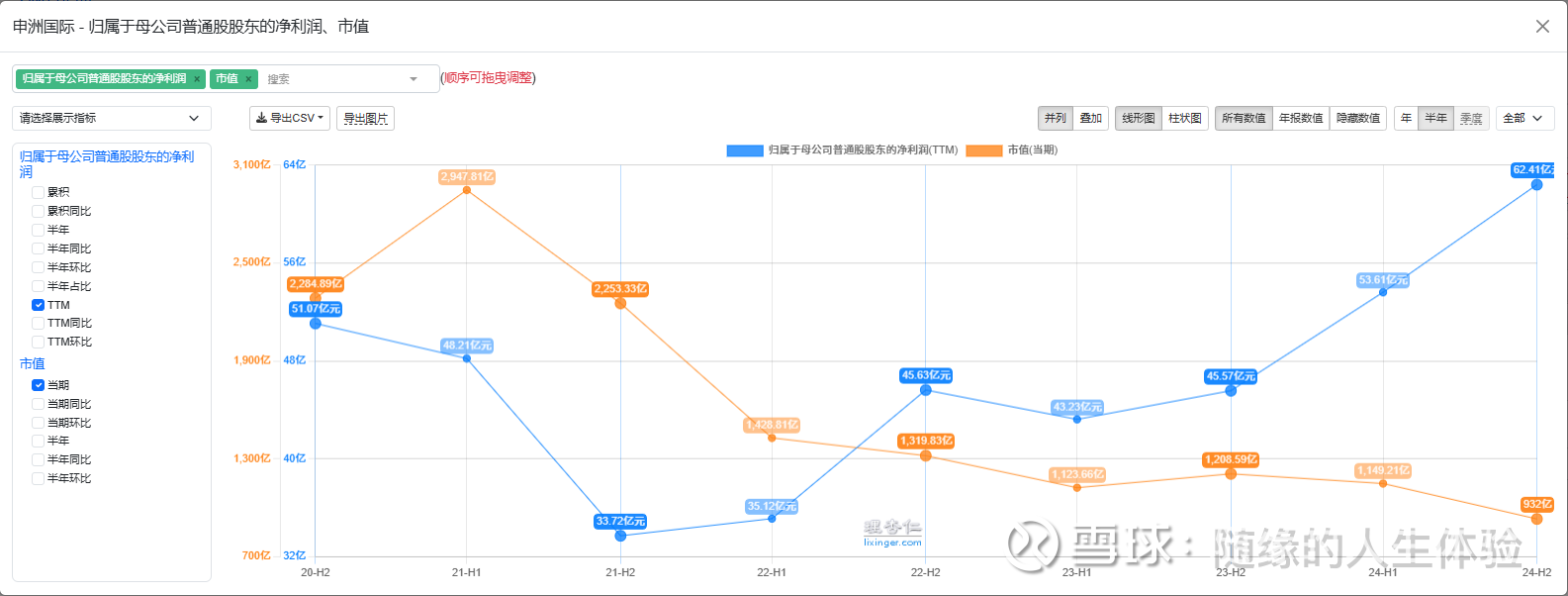

2、24年Q1至今的申洲国际

具体分析详见 网页链接{申洲国际备忘录 $申洲国际(02313)$ 一、买入原因1、估值多年低位,在港股大牛市的环境下今年还是负的。2、产能爬坡,工厂利用率上升... - 雪球}

写于2025.8.5 , 后续发现了这类公司继续补充改帖子。

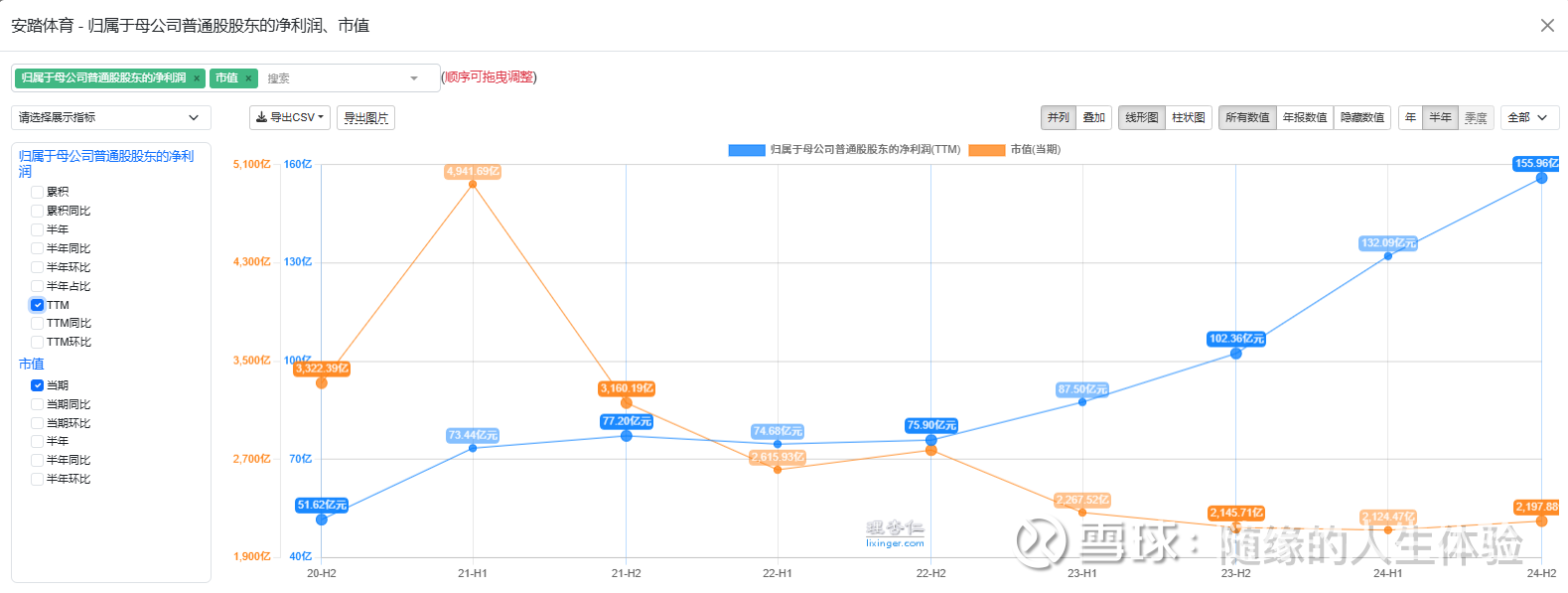

3、23Q1至今的安踏—后续发现不符合

写于25.8.6,23-24俩年时间,安踏利润从75.9亿涨到了155.96亿,涨幅105%;

但是市值从2776亿跌倒了 2200亿,跌幅20%;

对应PE从 35PE 跌倒了 15PE,跌幅57% ;

具体分析详见 网页链接{安踏备忘录 $安踏体育(02020)$一、各项指标还可以ROA ROE 毛利率 净利润率 这些指标都在变好特别是净利润率提升了不少,... - 雪球}

不符合原因:利润大增是因为 亚玛芬体育上市导致的,

24年盈利 我按照7.9%的经营盈利的增

点击查看全文