中国飞机租赁备忘录

随缘的人生体验

· 山西

一、利好点

1、美联储降息

2、飞机产量不足,租赁市场处于供不应求状态。

3、过去几年高税率积累的递延所得税资产慢慢释放

(原因:海外公司亏钱,国内公司赚钱,没有进行抵扣)

4、长期来看有入通潜力(以前入过通,被踢了)

二、这公司怎么赚钱

租赁行业和银行非常相似,俩个都是极高杠杆行业。

银行从储户手里收来钱,然后借出去,赚取息差;

租赁行业通过各种渠道融资,然后换成船、飞机等等租出去,赚取息差。

中国飞机租赁这家公司,可以从美国市场、中国市场来进行融资,

(美国资金成本 4% -6%,国内资金成本2%-2.5%),

然后买了飞机以后,飞机的租赁收益率多年平均可以达到10%左右,

公司就靠中间的差额来赚钱。

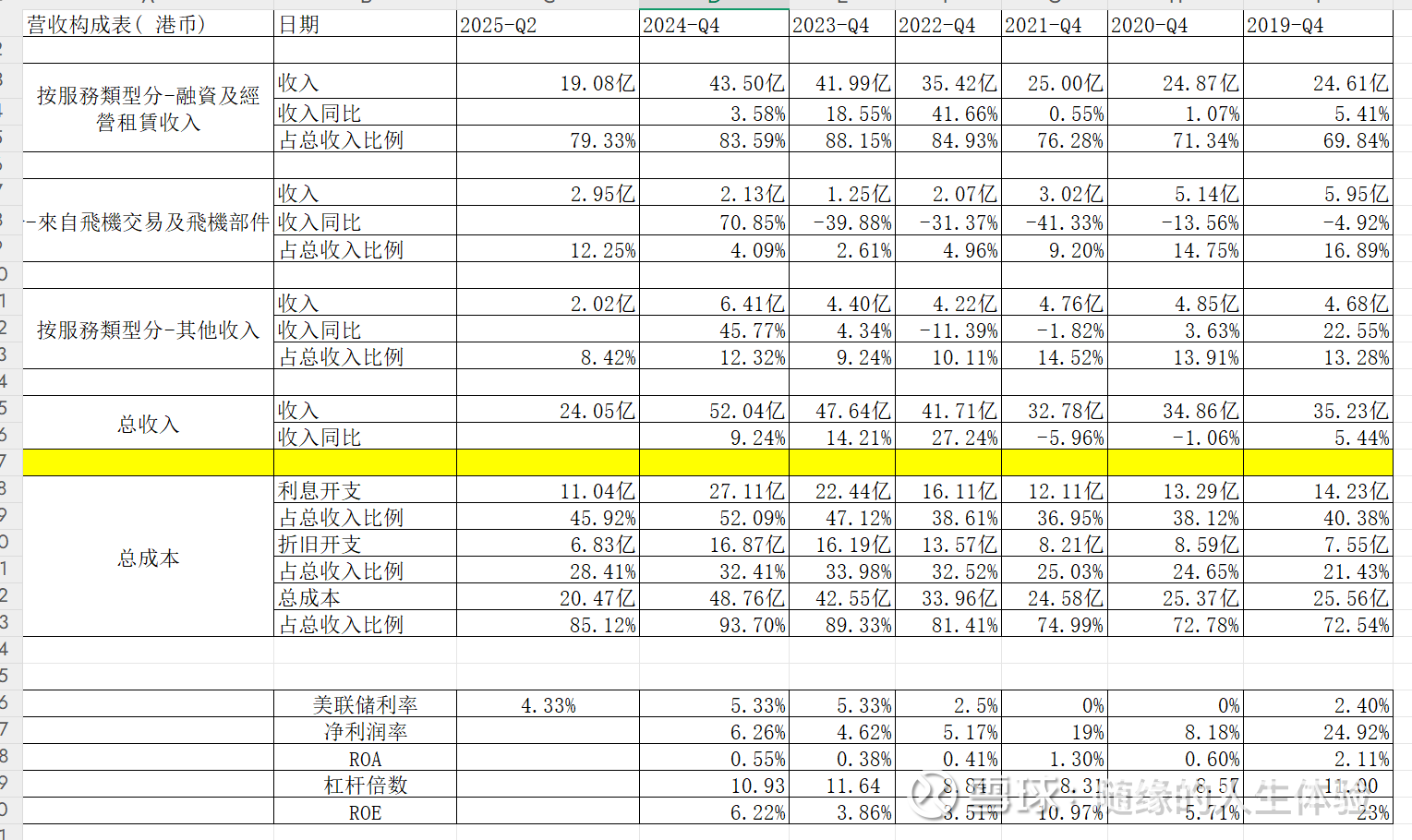

三、数据分析

从上面的表格可以看出,公司这几年收入增加了不少,利润却一直减少,

收入从19年的35亿增长到 24年的52亿,利润却从9亿跌倒2亿,

为什么呢?

因为公司20-21遇到了疫情,2

点击查看全文