东江集团备忘录

随缘的人生体验

· 山西

一、资产非常硬

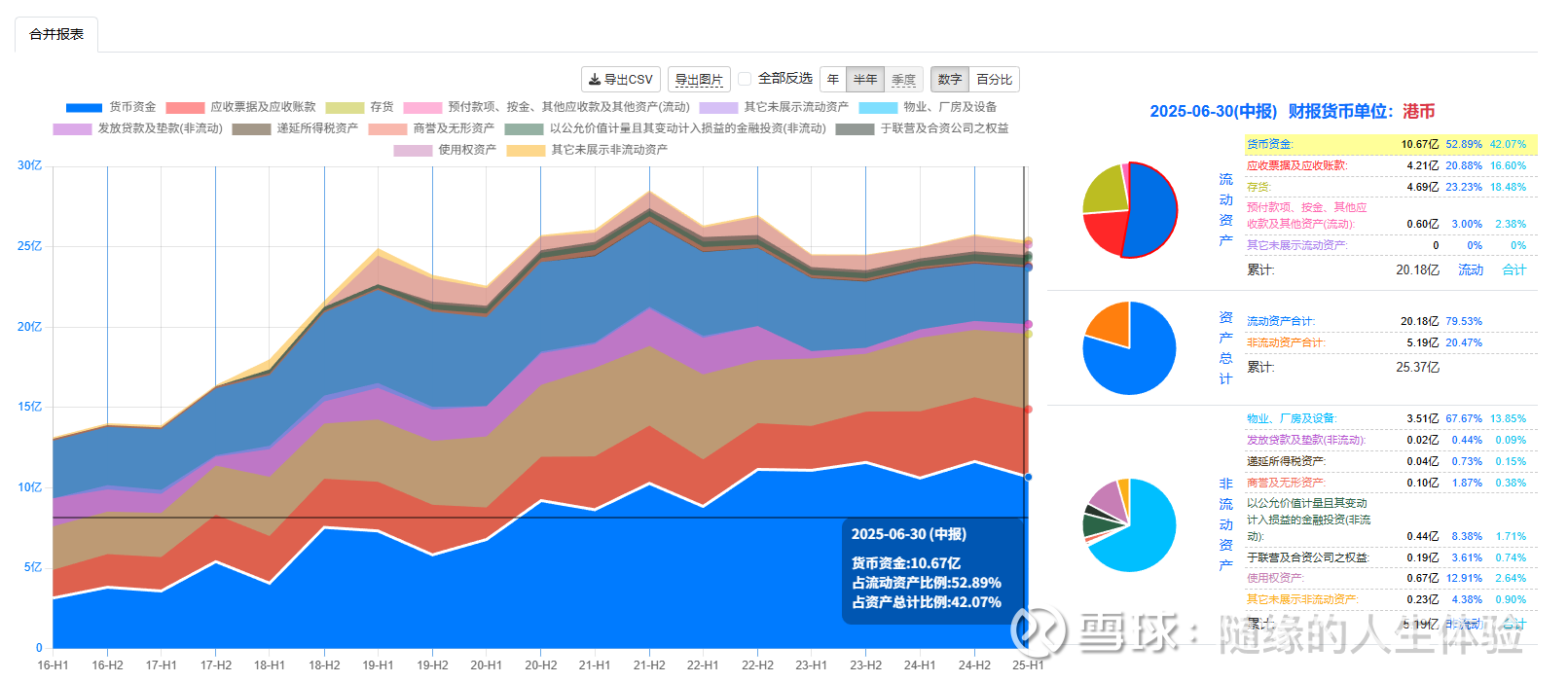

当前市值 21亿 ,一半都是现金。

资产负债表:

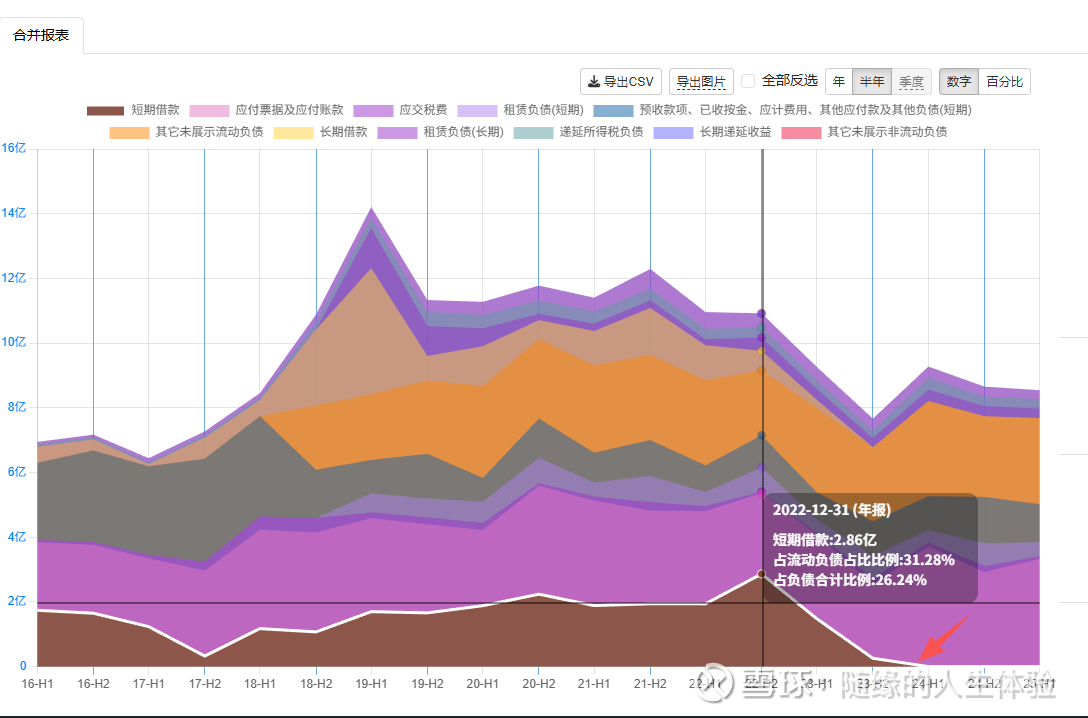

负债端:无有息负债,总负债8个亿,都是经营相关的负债。

资产端:一共25亿,其中10.5个亿现金,4个亿应收,5个亿存货,4个亿固定资产。

整体来看负债表非常漂亮,非常干净。

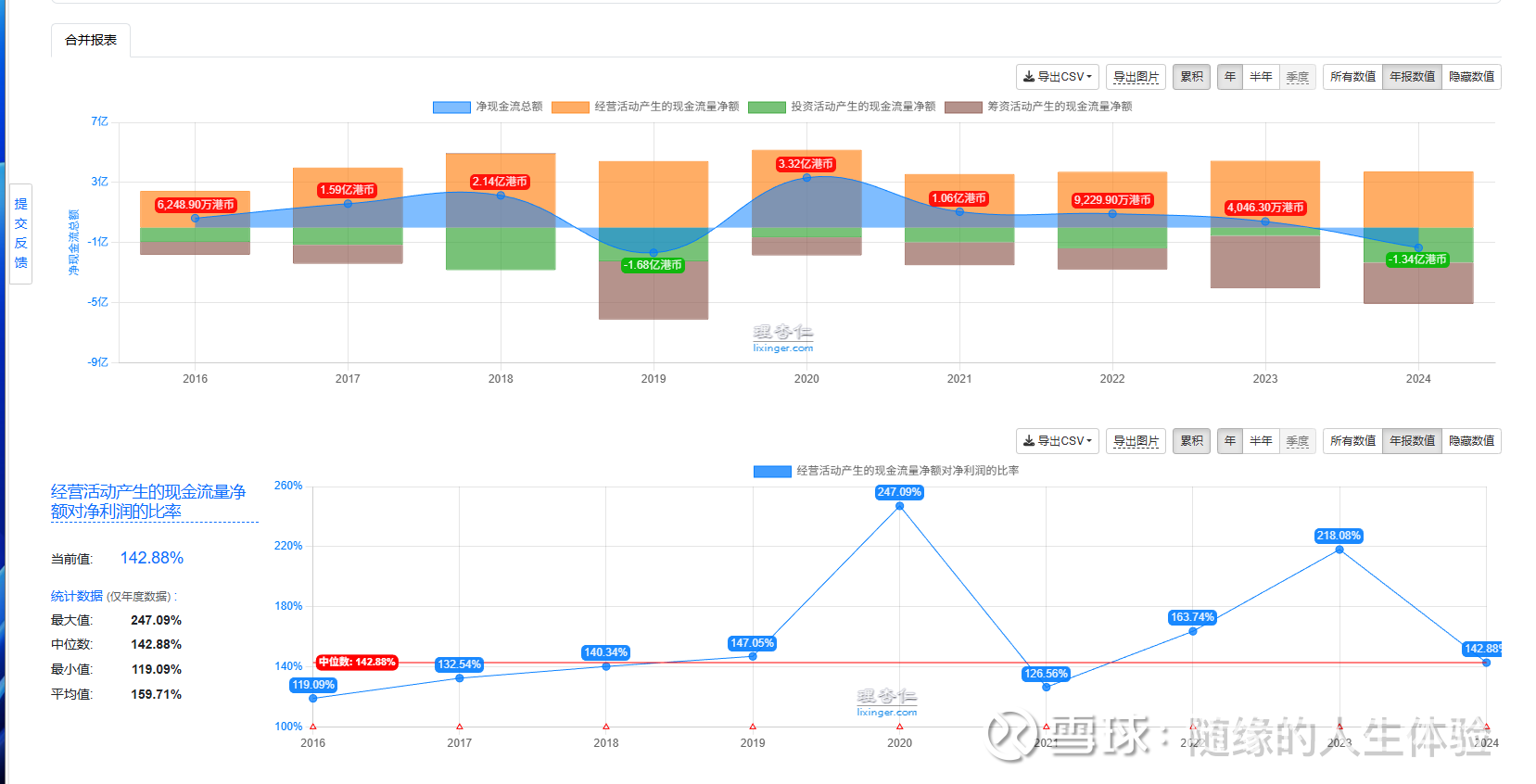

现金流也非常充沛,赚的都是真金白银。

二、股东回报非常优秀

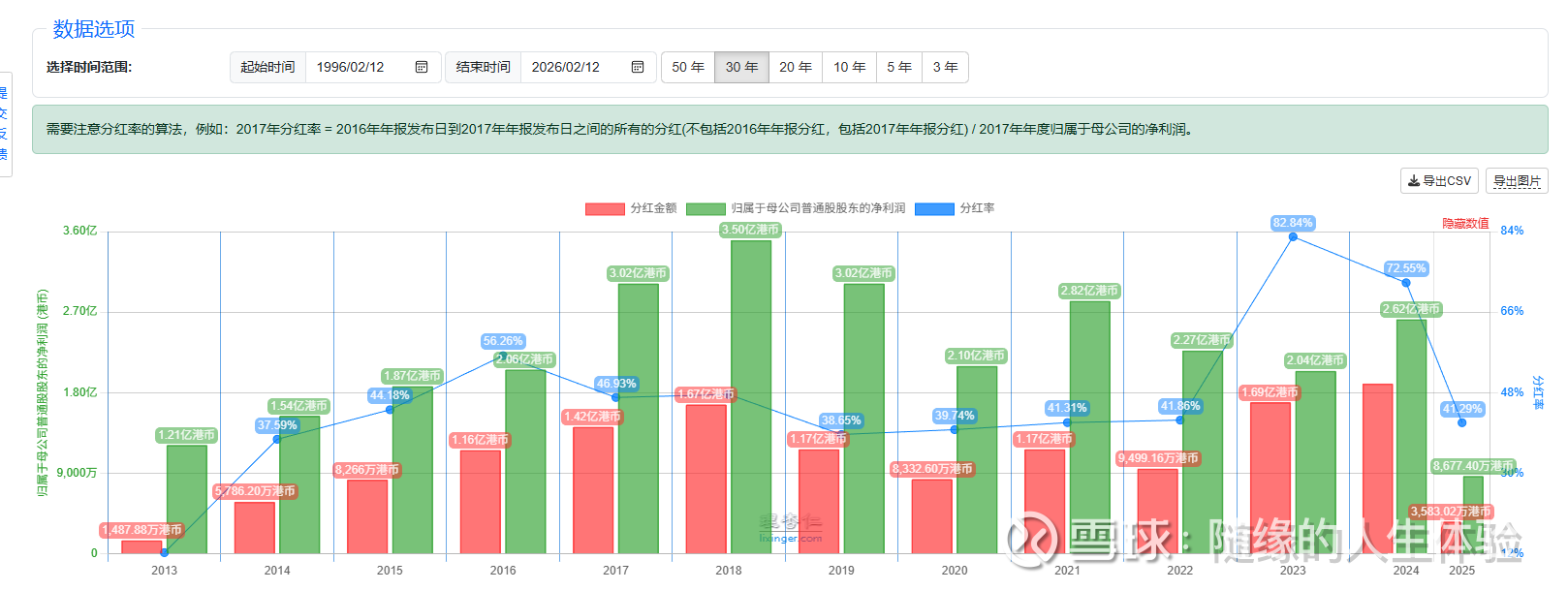

从13年上市以来每年都在分红,分红率稳定在40%,23年开始派特别派息,23-24年已经持续俩年了。

特别值得表扬的一点是管理层在23年特别派息之前,全部偿还了账上的有息负债,非常稳健的做法。

三、东江的真实ROE、ROA其实非常高

最下面蓝色部分就是东江的现金储备,可以看到一直在增加,最近几年稳定在10亿以上。

此时管理层不管是特派派息还是加大投资,都会显著拉高ROE.

四、利润端推测

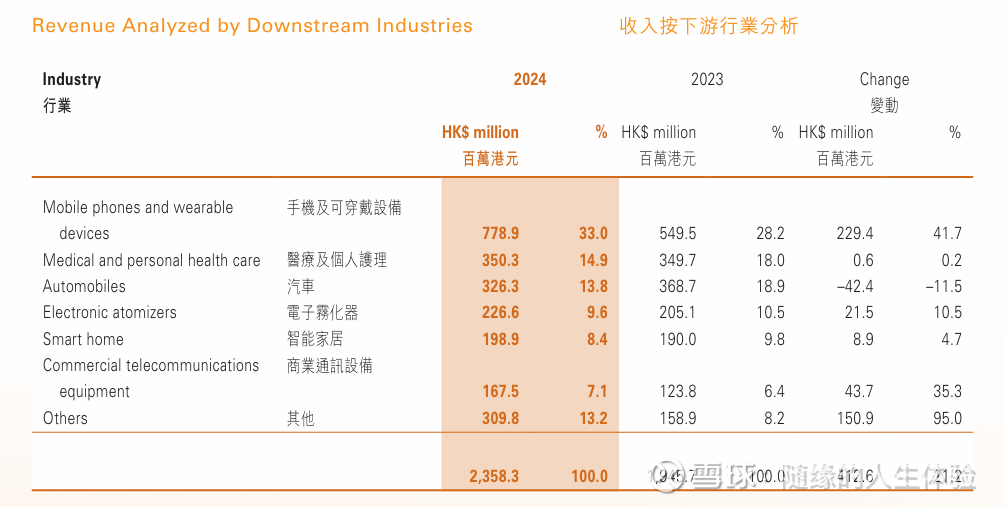

东江的主营业务是模具和注塑,在越南和中国都有工厂,下游涉及各行各业,与全球消费是否景气强相关,其实是没有办法进行预测的。

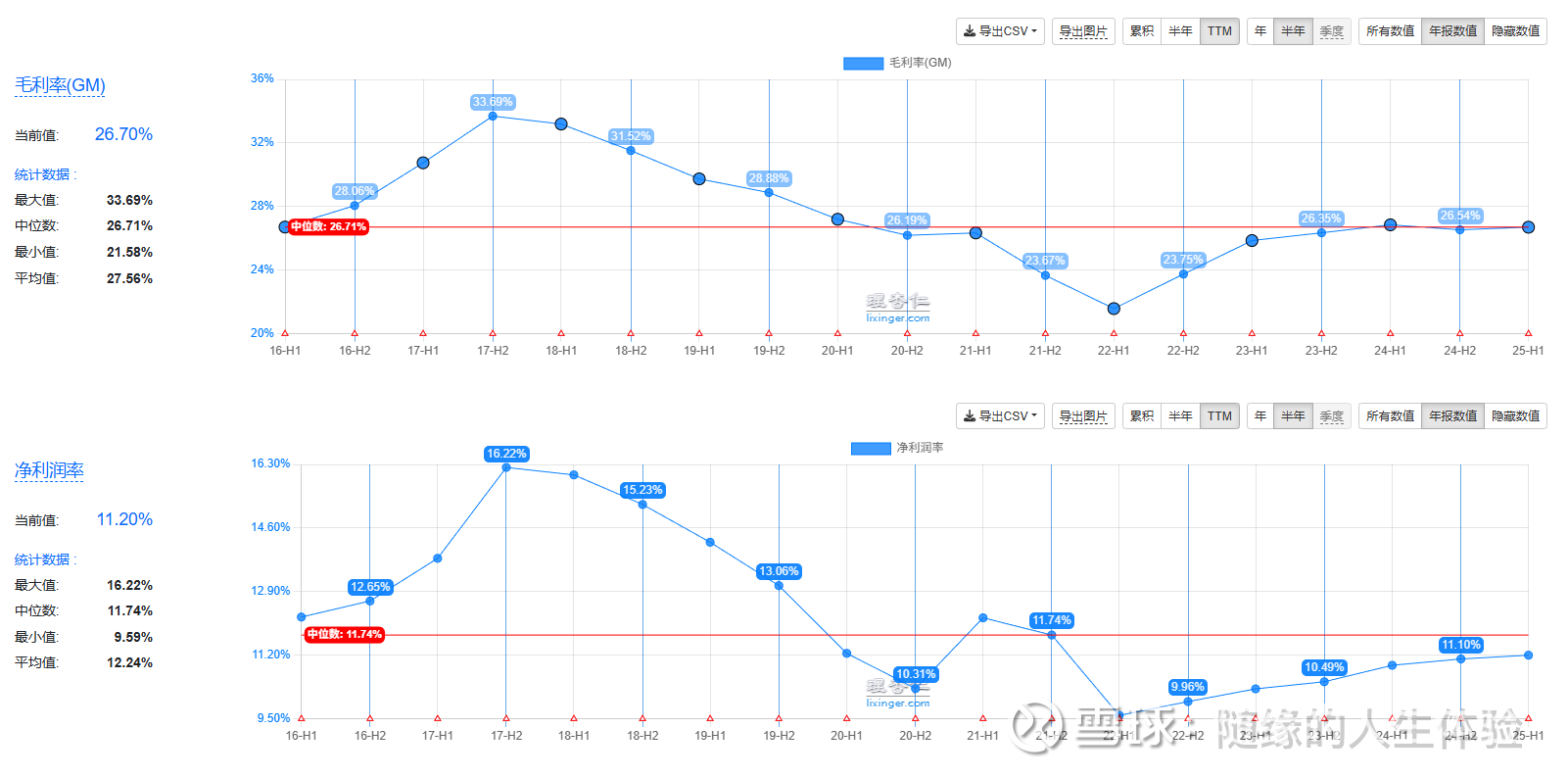

好的方面是 高毛利的模具业务占收入的比例越来越高,带动整体毛利率和净利率的上升。

五、综合考虑

东江属于下跌空间有限,上涨空间大,赔率高。

市值21亿,10.5亿现金,利润2.6亿,不扣现金8pe,扣掉现金4PE。

常规分红率40% + 0.1港币每股的特别分红

估值已经非常非常低了

暴雷预期:特别派息取消。

悲观预期:收入下滑、但20年最差的时候也有2个亿利润,下跌空间有限,此时只能靠吃息回本了。

中性预期:收入、利润维持在10%-20%增速,叠加分红复投,大概率能获得年化20%以上的收益。

乐观预期:1、盈利增加 2、估值提升 3、流动性提升 ,1-2年内翻倍。

PS:1、所有图表来自理杏仁,数据来自年报。

2、东江是个人第二大持仓,第一是腾讯,很可能存在主观看法,仅供参考。