医药跟踪——和誉2025半年报电话会议

跟踪了和誉的电话会议。一些信息,是预期之内的;一些信息是增量,比如和誉对于早期研发的思路和动作,做个记录。

一、研发到了更高的一个阶段:更高,更强,更广

在电话会议里面,徐博谈到了研发未来的方向,从过去的专注肿瘤,到未来扩充到4个领域:

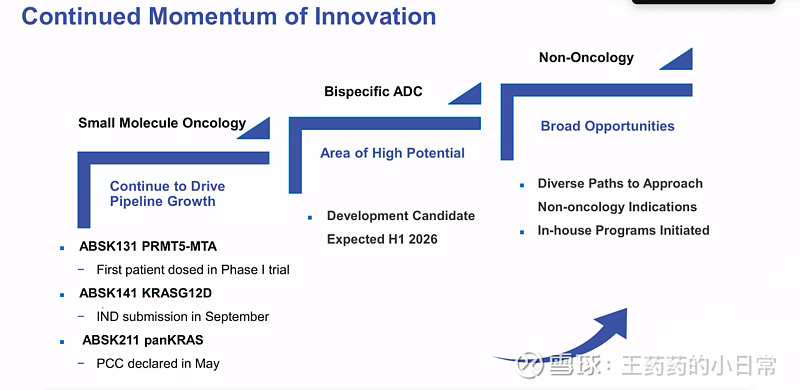

第一,肿瘤,还是专注小分子研发。

第二,下一代ADC药物的研发(双抗ADC)。

第三,自身免疫疾病

第四,心血管代谢疾病

虽然领域扩充了,但还是技术自身能力圈:小分子领域的优势。思路也比较清晰,因为肿瘤领域做的不错,在小分子也确实有优势,算是能力圈的自然延伸,领域拓圈而不是能力拓圈。

二、循序渐进的推进早期研发管线进化

目前,“新”领域已经有3个分子即将落地,机制层面估计会在后续IND的时候公布。但总体来说,会循序渐进的推进。

肿瘤基本盘还是重点领域。公司对于KRAS抑制剂ABSK211比较乐观,电话会议上管理层说,KRAS G12D下半年递交IND,pan-KRAS的临床前数据活性非常好。按照这个趋势来看,在KRAS领域和誉应该会加速,ABSK211这条管线优势显著。

开发非肿瘤,不是心血来潮。ASK021的cGvHD适应症积累了很大的经验。并且,也不会冒进,未来核心跟大药厂合作开发为主。从这个角度来说,非肿瘤管线的BD可能会超预期。

三、关于资源、效率如何均衡

根据半年报,目前已经有22个管线,12个在临床,10个在临床前。随着拓圈,市场比较担心,管线多了之后,公司资源、效率是否跟得上。

管理层的回答比较务实,简单总结一下,管理层说了现在拓展的思路,表示现在效率、资金完全支撑战略升级,现阶段担心的是管线数量不够,而不是节奏跟不上。

四、总结

上面是一些公司提到的增量信息,这次电话会还有一些预期之内的信息。

比如,ASK021的全球NDA在同步推进。ASK021国内NDA已经被受理, 4季度申报FDA(预计2026年中美同频销售),明年申报欧盟、英国。对于这样一个biotech来说,有这样扎实的临床质量和全球注册能力,确实不多见。

再比如,降本增效是持续性动作。听管理层的意思,公司一直在强调降本增效,上半年也确实体现出来了,研发推进的比较多,但是总体费用还是得到控制甚至下降的。

总体上来看,和誉医药是一家至少证明自己,商业战略可以循环起来的biotech。2026年开始有稳定的商业化收入,BD会成为常态动作,管线也会加速孵化。

另外,在电话会议上,公司股东回报提及的比较多。过去看也是这样,回购的力度大,如果接下来发展顺利的话,倒是一家蛮值得期待的公司,继续跟踪看看。$和誉-B(02256)$