医药跟踪——抓住KRAS资产重估的机会

在肿瘤精准治疗领域,KRAS靶点的研发进程已经从早期“不可成药”向“多维度”竞争的新模式。

作为RAS家族中最常突变的亚型,KRAS突变覆盖胰腺癌、结直肠癌、非小细胞肺癌等高发癌症,但由于KRAS蛋白分子较小,与GTP具有高亲和力且缺乏理想的结合位点,早期研发一度陷于瓶颈。

直到Switch II口袋的发现,才为成药性打开突破口。而随着共价变构抑制、分子胶、tADC等创新技术涌现,KRAS药物研发进度也爆发式增长。

当前,国际巨头与中国创新药企纷纷加码KRAS管线布局,形成了激烈的商业竞争格局。目前全球已有5款靶向KRAS G12C的药物上市,但真正的潜力仍在更广泛的突变亚型、pan-KRAS抑制剂以及联合疗法方向。接下来,Revolution的进展,会引爆KRAS资产重估。

一、临床需求迫切的超级大蓝海

市场是否有前景两个药物密不可分:临床需求是否迫切,是否超级大蓝海。KRAS显然是这样一个领域。

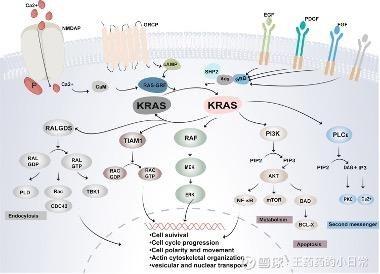

RAS 作为细胞信号转导的 “分子开关”,其核心功能是调控信号通路的激活与关闭;一旦发生突变,这一调控机制会失效,导致下游关键通路持续激活。

在RAS家族的KRAS、HRAS、NRAS三种类型中,KRAS突变占比最高,突变后的KRAS会持续处于活化状态,下游的RAF-MEK-ERK、PI3K-AKT 等通路长期被激活,推动细胞无限增殖和抗凋亡。

市场之大在于,KRAS突变覆盖85%的RAS突变相关癌症,其中胰腺导管腺癌中达90%,五年生存率不足10%;结直肠癌占比43%,肺腺癌中25%-30%、非小细胞肺癌中30%-35%。此外,KRAS突变与免疫治疗耐药相关,导致患者疗效差异显著。

突变类型的进一步研究揭示了巨大的未满足临床需求。KRAS 12号密码子点突变约占全部KRAS突变的80%。据统计,全球每年新增的KRAS突变癌症患者超过100万人,其中G12C突变约15万例,G12D突变约40万例。

在不同亚型中,G12C是目前唯一实现“成药”的突变类型,主要见于非小细胞肺癌和结直肠癌;G12D则是最常见的突变亚型,广泛分布于胰腺癌、结直肠癌及部分非小细胞肺癌;G12V也存在于多种实体瘤中。相比之下,G12A、Q61等亚型的发生率较低,且药物开发难度更大,通常被纳入泛KRAS(pan-KRAS)抑制剂的研发路径中。

正是这些差异化的突变分布,决定了药物开发的优先顺序。

二、KRAS G12C率先突破

尽管KRAS靶点早在40年前被发现,但其药物研发长期停滞:一是KRAS蛋白分子体积小(分子量21kDa),表面光滑且缺乏可结合部位,导致药物难以精准靶向;二是KRAS与GTP的亲和力极高,内源性GTP会与药物竞争结合位点,大幅降低抑制效果;三是KRAS在正常细胞中承担重要生理功能,药物若缺乏特异性,易引发严重毒副作用。

2013年,Kevan M. Shokat团队发现KRAS G12C突变体表面存在个诱导产生的变构口袋(Switch Ⅱ),该口袋仅在KRAS处于非活化状态时短暂开放,G12C突变引入的半胱氨酸残基可与药物形成共价键,实现特异性结合。这一发现突破不仅让KRAS G12C成为首个“成药”亚型,也为其他突变亚型的药物研发提供了思路。

2021年5月,全球首款治疗KRAS基因突变癌症靶向药正式上市——安进的sotorasib。但并没有成功打入市场,2024年,其销售额为3.5亿美元。

第二款全球性的KRAS G12C抑制剂是Mirati Therapeutics研发的Adagrasib,后来该公司被BMS收购,该药于2022年年底获批,不过市场方量也不是很理想,2024年全年销售额仅1.18亿美元。

劲方医药的氟泽雷塞是国内首个上市的KRAS G12C抑制剂,2021年其大中华区权益授权给信达生物,但2024年年初,劲方医药与信达生物签订补充协议,终止了氟泽雷塞在中国境外的选择权。劲方医药还需向信达生物支付总计2000万美元的不可退还终止费用,以及产品未来在海外销售时的收入分成。

基于共价变构抑制技术,加科思研发的KRAS G12C抑制剂Glecirasib(戈来雷塞片)是另一款获批上市的KRAS靶向药物,用于治疗经过前期治疗的KRAS G12C突变非小细胞肺癌患者。

与其他KRAS G12C抑制剂相比,戈来雷塞是国内已获批中唯一实现每日单次口服给药的药物,换言之,患者用药的依从性将更高

2024年8月30日,艾力斯宣布与加科思达成合作,以1.5亿元首付款、最高7.0亿元开发及销售里程碑付款、以及两位数比例的销售提成,获得了戈来雷塞和SHP2抑制剂JAB-3312在中国的独占许可。

当前,G12C领域竞争日趋激烈,全球范围内多款KRAS G12C抑制剂进入后线临床或即将上市,研发方向逐渐从单药转向联合治疗。

但面对庞大的G12D及其他亚型患者群体,仍远远不够。

三、KRAS新赛点:G12D与泛KRAS抑制剂竞逐

A、KRAS G12D抑制剂

KRAS G12D作为最常见的KRAS突变亚型,其药物研发难度显著高于G12C。

G12D突变将甘氨酸残基变为天冬氨酸,缺乏可形成共价键的半胱氨酸残基,无法直接沿用G12C的共价抑制策略,因此研发进程相对滞后。

但近年来,随着小分子抑制、tADC等新技术应用,KRAS G12D抑制剂研发取得快速突破,全球已有30余款KRAS G12D药物进入临床试验阶段。

在小分子抑制剂领域:恒瑞医药的HRS-4642是单靶向KRAS G12D研发进度最快的管线,目前已启动2期临床。在胰腺癌、非小细胞肺癌等肿瘤模型中显示出显著体内药效(肿瘤抑制率超80%),

劲方医药的GFH375(VS-7375)是KRAS G12D抑制剂,2024年7月在中国启动1/2期临床,已在胰腺癌患者中读出75%的DCR、非小细胞肺癌患者中38%的ORR,展现出良好治疗潜力。

和誉医药分子ABSK141的差异化在于生物利用度,口服生物利用度超60%,是潜在同类药物口服利用度最佳,预计2025年底提交IND。

在tADC技术领域,加科思的JAB-BX600是代表性候选药物。该药物采用“EGFR抗体递送+超高活性KRAS G12D抑制剂载荷”设计,一方面通过EGFR抗体的靶向性提高肿瘤部位药物浓度,另一方面通过EGFR抗体阻断KRAS抑制剂引发的负反馈激活,增强疗效。

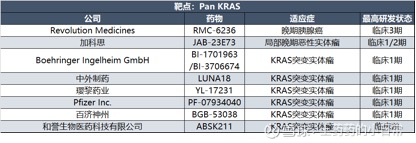

尽管G12C、G12D抑制剂在特定亚型中疗效显著,但KRAS突变的多样性使得单一亚型难以满足所有临床需求,因此覆盖G12C、G12D、G12V等多种突变亚型的泛KRAS(Pan-KRAS)抑制剂成为研发热点。

B、泛KRAS抑制剂

此类药物通过作用于KRAS蛋白的共通结构域(如Switch II口袋),实现对多种突变亚型的同时抑制,尤其适用于突变亚型不明或多突变共存的患者。

从研发技术路径看,泛KRAS抑制剂主要分为分子胶和小分子两条路线。

以Revolution Medicines为代表的企业采用分子胶策略,通过将KRAS与E3泛素连接酶粘合,诱导KRAS泛素化降解,其核心药物RMC6236(Daraxonrasib)目前处于3期临床,针对G12C、G12D、G12V、G12A等突变实体瘤,初步DCR达60%。

劲方医药的GFH276同样是分子胶设计,其路线与RVMD的Daraxonrasib类似,通过与RAS(ON)蛋白形成三元复合物阻断下游信号通路,同样其临床前数据显示:在动物体内仅需Daraxonrasib的1/10剂量即可达到同等的抗肿瘤效果。目前,GFH276已在国内获批I/II期临床,用于治疗RAS突变阳性或KRAS扩增的晚期实体瘤患者。

以和誉医药为代表的企业则采用小分子策略:加科思的JAB-23E73是国内进展最快的泛KRAS抑制剂之一,可同时抑制KRAS活性态与非活性态,对HRAS、NRAS具有选择性,已在中国和美国启动1期临床,适应症覆盖胰腺癌、结直肠癌、非小细胞肺癌[2]。

和誉医药的ABSK211在临床前研究中展现出卓越效力,极低暴露水平下仍能观察到肿瘤抑制效果,且避免损伤KRAS非依赖性细胞系,目前处于早期研发阶段。从公司的口径来看,市场也是信心满满。

如今,KRAS靶点药物研发已从早期的单点突破,全面进入多维度、全方位竞争的时代。中国药企虽在KRAS研发领域起步较晚,但凭借在技术创新和管线布局上的快速追赶,已在G12D、泛KRAS等关键领域实现与国际企业的同步竞争。

其中,加科思、恒瑞医药、和誉医药等企业的核心管线及前瞻性布局,已具备全球竞争力,有望在国际市场中占据重要地位。

可以说,针对KRAS突变的药物研发,正迎来前所未有的黄金时代,未来将为全球癌症患者带来更多治疗选择。$和誉-B(02256)$$恒瑞医药(SH600276)$ $加科思-B(01167)$