特斯拉小弟Rivian凭啥获得大众58亿美元投资?

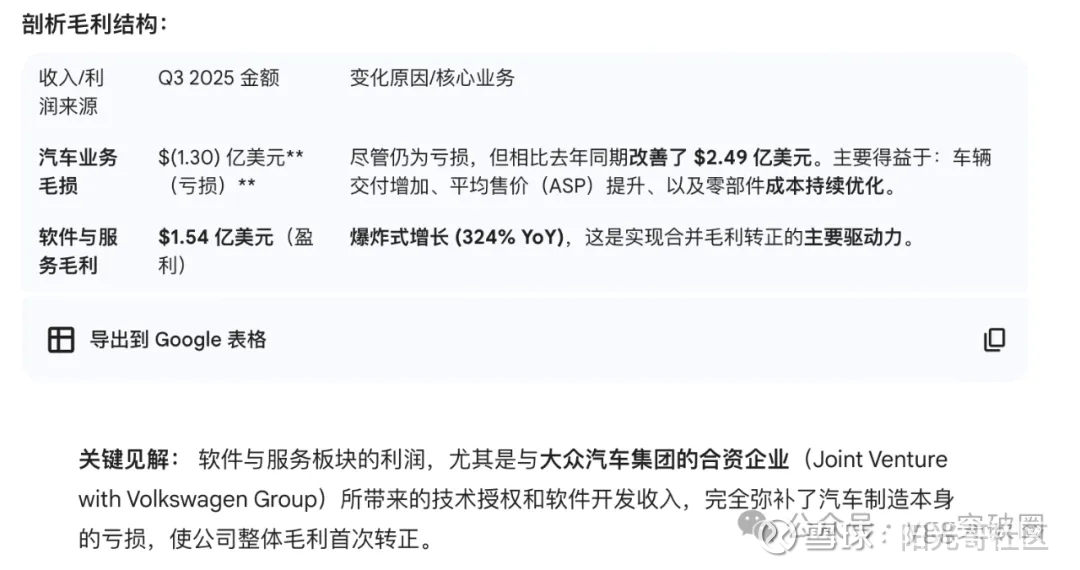

rivn最近开始有启动迹象,我们来看一下这家公司最近有什么样的变化,我们还是先从财务方面入手,毛利25q3目前开始转正为3.32%,这是一个好的迹象,之前毛利一直为负,从21年上市到现在是首次毛利转正。但ebitda利润率还未转正,还需要时间验证收入的持续性。

经营活动现金净额也连续两个季度开始转正。

自由现金流仍然为负。

资产负债目前还算合理。总资产25q3 152.17亿,流动资产92.75亿,负债合计101.33亿,流动负债34.25亿。资产负债率66.59%。

技术面:年线看,今年还被24年阴线压制,不是非常理想的看涨趋势。

月线看,上方压力位在24年7月的18.86和今年11月的18.13,当下价格已经站上月ema20,往上突破的压力较小。

毛利:Rivian另一部分收入大头就是软件和服务,25Q3能够毛利转正主要原因是和大众有合作,Rivian本个季度软件与服务毛利爆炸式增长,覆盖了造车的毛利亏损。

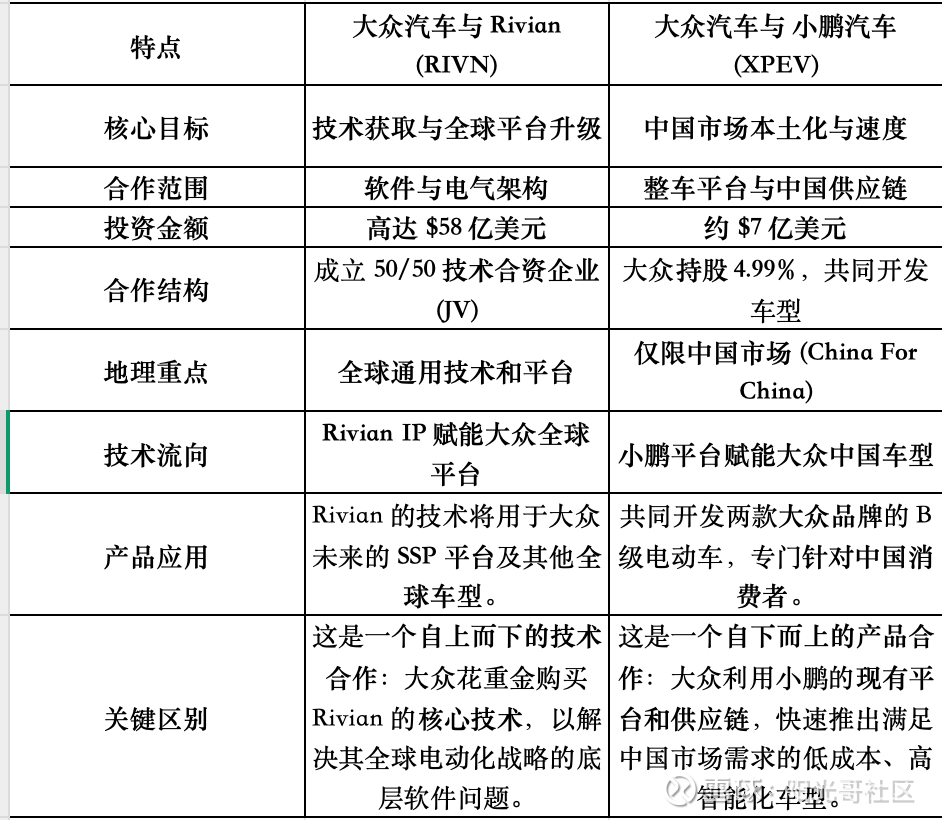

大众集团用钱投票Rivian,从下表可以看出,Rivian肯定是有过人之处,才能获得这么大手笔的支持,对比一下大众和小鹏的投资,高下立判。

大众与 Rivian vs 大众与小鹏汽车合作区别对比

深入分析两者的战略意图

1. 🌍 大众与 Rivian:解决全球“内忧”

大众与 Rivian 的合作是战略级别的,旨在解决大众集团在全球电动化转型中遇到的最大内部障碍——软件和电子架构的开发迟缓与高成本。

大众的内部软件部门 CARIAD 进度滞后,严重拖累了其新车型的上市。

通过 Rivian,大众直接获取了经过实际验证的下一代电气架构和软件技术,将其整合到大众的全球电动平台(如未来的 SSP)中,节省了数年的开发时间和数十亿美元的成本。

因此,这笔 $58 亿美元是大众为确保其未来在全球市场的竞争力而支付的“技术授权费”。

2. 🇨🇳 大众与小鹏:应对中国“外患”

大众与小鹏的合作是市场和产品级别的,旨在解决大众在中国这个全球最大、竞争最激烈的电动车市场中面临的本土化挑战。

中国市场的电动车发展速度远超西方,小鹏等本土品牌在智能化、车机交互和小范围辅助驾驶 (ADAS) 方面具有巨大优势。

大众依靠小鹏的 G9 平台和供应链,可以在更短的时间内、以更低的成本,为中国市场量身定制出符合本土智能化需求的电动车。

这是大众对中国本土竞争对手的一次屈身学习,目的是快速夺回其在中国的市场份额。

总结来说:

Rivian 合作 = 购买未来 (Buying the Future): 聚焦于底层技术,解决全球性、长期性的技术平台问题。

小鹏合作 = 购买现在 (Buying the Present): 聚焦于市场,解决区域性、迫切性的产品竞争问题。

远期风险点:

1.rivn软件与服务收入下个季度或更远的将来是否能持续盈利?这个是存疑的,除了大众外还有谁能够愿意持续买单?

2.销量能否持续增长和造车成本能否降下来,保持毛利稳定上升,目前看不确定性较大。

各位的支持和点赞是我不断分享的原动力,感谢!

风险提示:本内容仅为个人当下观点分享,不构成任何投资建议,投资有风险,入市需谨慎。