汽车公司里面谁在坑小股东,谁在给小股东谋福利看清楚了

不多说,被和谐过一次,这次直接上数据。

$比亚迪(SZ002594)$ $吉利汽车(00175)$ $长城汽车(SH601633)$

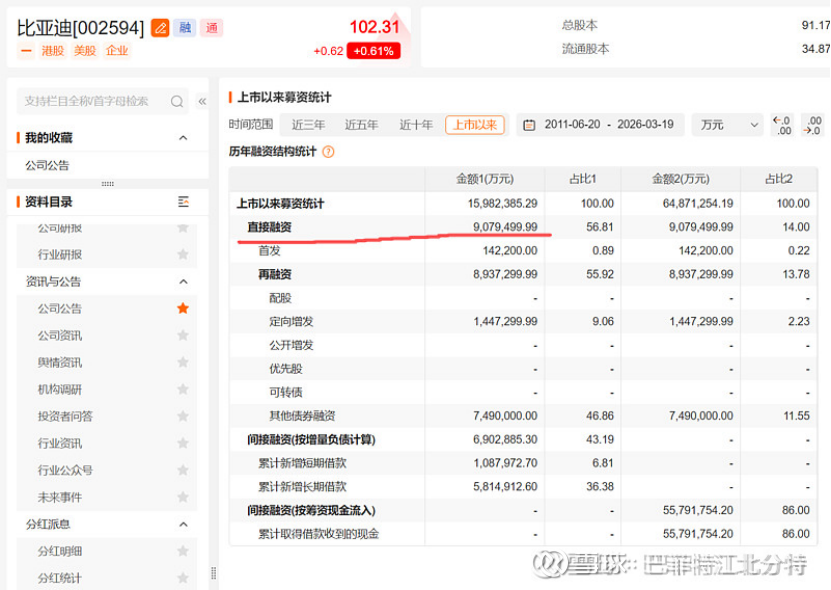

比亚迪累计股权融资:907.95亿元。累计现金分红是:295.66亿。净融资:612.29亿人民币。(截至2024年利润分红)

来自gemini:如果您严格按照 吉利汽车(00175.HK)母公司主体 在港股市场的直接股权融资(含可转债转股)来计算,其上市20多年来的股权融资总额其实非常小,累计仅在 91亿至 95亿港元 左右(折合人民币不足 90 亿元)。

对于一家年营收超过3400亿人民币、跨越了燃油车到新能源两代技术周期的全球化车企来说,这个融资规模在业内堪称“铁公鸡”级别的克制。

以下是具体的金额加总拆解:

00175.HK 核心股权融资金额明细

早期借壳与资产注入期 (2003年-2005年):约 1亿-2亿港元

以2003年3月的配售为例,募资约 5340万港元。加上期间为收购母公司资产进行的其他几次零星配售,早期总体抽资金额极小,预估不超过 2亿港元。

高盛战略入股 (2009年):约 25.7亿港元

向高盛发行 3.3亿美元 的可转债及认股权证。随着吉利后续股价上涨,高盛全部行权转为上市公司股权。这笔原本带有债权性质的资金最终转化为实质性的股权融资,按当时汇率折合约 25.7亿港元。

新能源架构研发配股 (2020年):约 64.5亿港元

2020年5月,以每股10.8港元配售6亿股新股,这是吉利汽车历史上唯一一次真正意义上的大规模百亿级(近百亿港币)二级市场抽水。扣除费用后,净筹资约 64.5亿港元。

00175.HK 直接融资总计:约 91亿 - 92亿港元(不含员工期权ESOP日常行权产生的微小股本变动)。

补充视角:子公司独立融资(不直接稀释00175.HK股本)

需要特别说明的是,进入新能源时代后,吉利改变了玩法。它不再直接增发 00175.HK 的股票,而是让旗下的高估值子品牌自己去市场上找钱。

极氪 (Zeekr): 仅在赴美上市前,极氪就通过Pre-A轮和A轮融资,向宁德时代、英特尔资本等外部投资者筹集了超过 12亿美元(约合 93亿港元)。这笔钱甚至超过了吉利汽车母公司过去20年在港股融资的总和。

一句话总结:

吉利汽车(00175.HK)上市以来的直接股权融资总额不到 100 亿港元。对比其2025年财报中高达 682 亿元人民币的现金储备,可以看出吉利的发展绝大多数依靠的是自身卖车赚来的利润滚雪球,而非向二级市场股民“化缘”。

需要我为您对比一下同行(如蔚来、小鹏或理想)自上市以来的累计融资金额,来看看这种“造血模式”与“输血模式”的直观差异吗?

吉利汽车累计股权融资: 92 亿港币。累计现金分红是223.5亿港币(截至2024年利润分红)净现金分红:131.5亿港币

泰迪们,你们造谣的,忠厚老实的老李坑害小股东,就是给小股东现金分红130亿港币??你们造谣的吉利按照迪子标准是倒闭企业??你们是不是被比亚迪增发融资,抽血抽的精神错乱了???

再给你们看看同样忠厚老实的老魏!

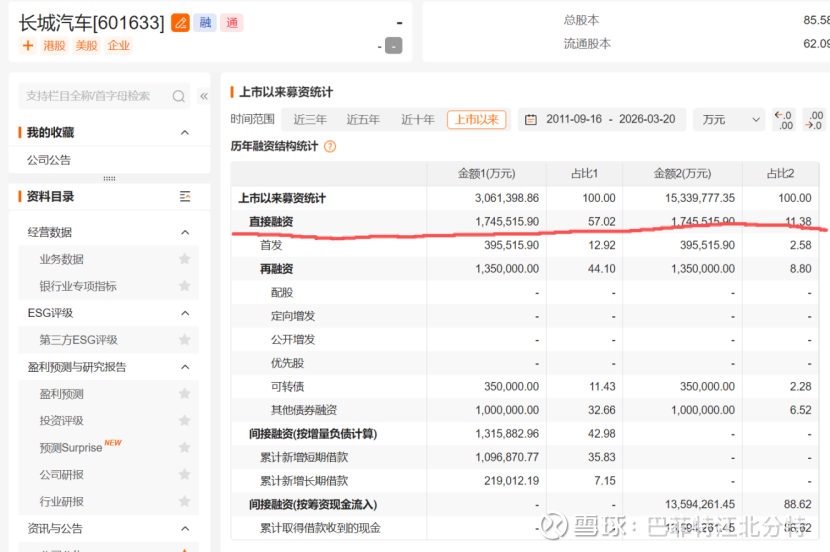

长城汽车累计股权融资: 174.5亿人民币。累计现金分红是362.5亿人民币(截至2024年利润分红)

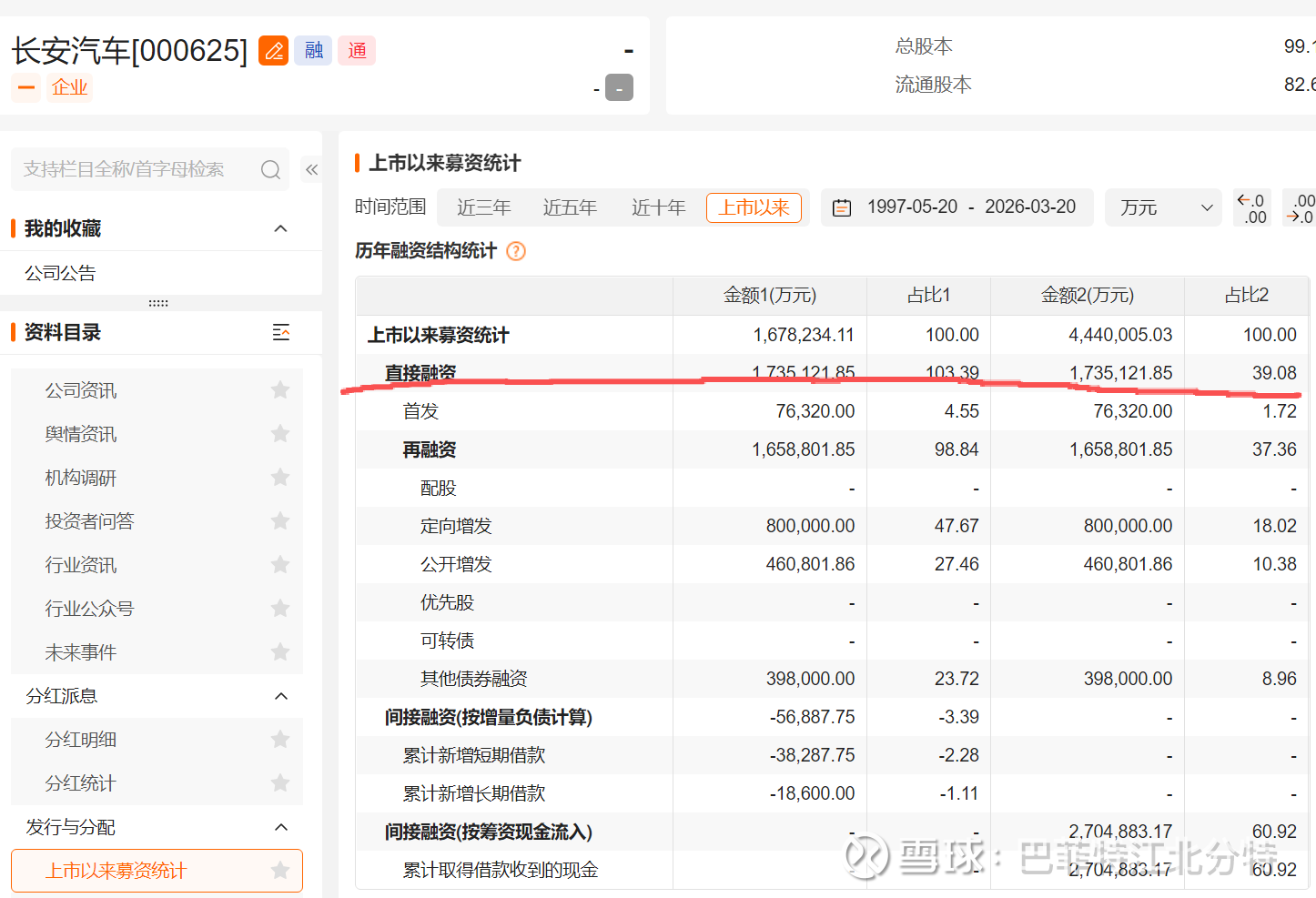

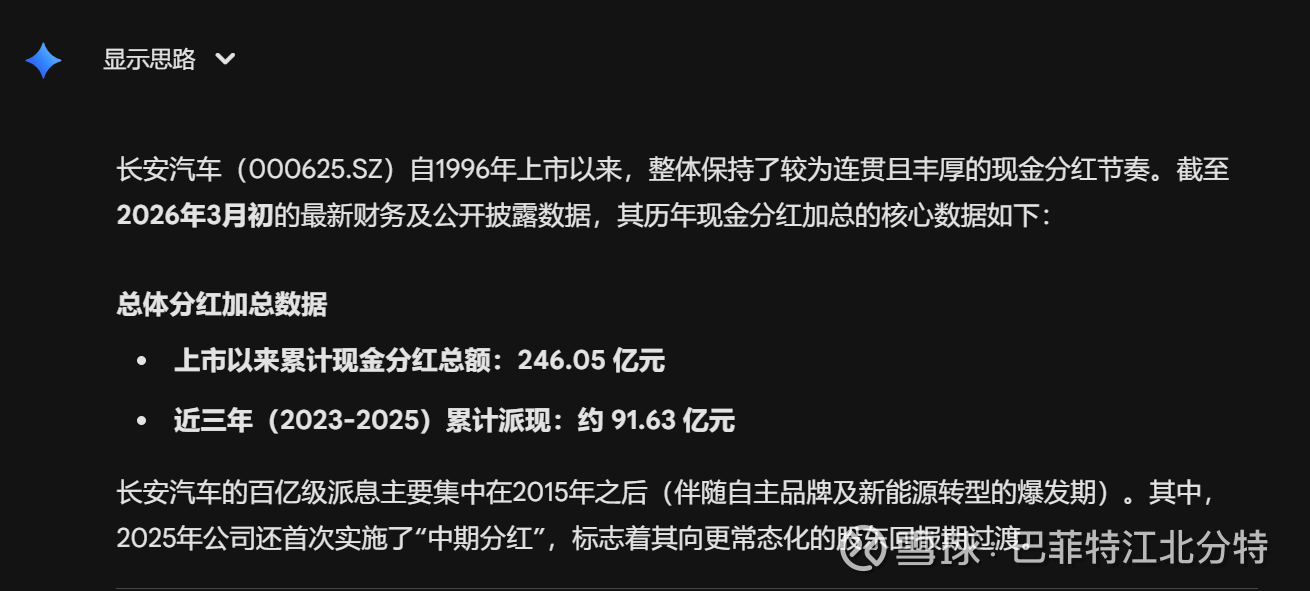

再给你们看看国企的长安汽车