系统性对比新势力品牌经营成果:极氪、问界、蔚小理

$吉利汽车(00175)$ $蔚来-SW(09866)$ $赛力斯(SH601127)$

其实,我很早就想澄清一些基本的事实。但是,因为懒,同时我觉得绝大多数成熟投资者应该是心里很清楚一些基本的事实和结论。

但是,事实证明,舆论阵地你不占领,就被“敌人(友商)”占领了。哎,有点烦,自己早就看明白事情,和要写东西出来论证,区别还是蛮大的。

算了,再给泰迪们show一把,基础研究是怎么做的。同时,我再附上,这些品牌的股权融资数据。看实际的运营层面的投入产出对比。

以下出自Gemini:

以下是截至目前的累计股权融资总额统计与拆解:

1. 蔚来 (NIO)

累计股权融资总额:突破 1,500 亿元人民币(超 210 亿美元)

融资简况: 蔚来是造车新势力中当之无愧的“融资之王”。其资金来源极其多元,包括上市前数十家明星机构的注资、2018年美股IPO、港股及新加坡上市、多次大规模的二级市场增发配售,以及最核心的两次“救命钱”——2020年合肥国资的百亿级注资,和近年来自中东资本(阿布扎比CYVN)累计超30亿美元的战略投资。庞大的融资支撑了蔚来在换电网络、芯片研发及子品牌上的巨额投入。

2. 小鹏汽车 (XPeng)

累计股权融资总额:约 450亿 - 500 亿元人民币

融资简况: 小鹏的融资节奏紧凑且节点精准。其资金盘主要由上市前的约110亿元人民币、2020年美股IPO(约15亿美元)、2021年港股双重主要上市(约140亿港元)构成。此外,近年来的重要资本动作还包括大众汽车约7亿美元的战略入股,以及通过增发股份收购滴滴智能汽车资产。

3. 理想汽车 (Li Auto)

累计股权融资总额:约 350亿 - 400 亿元人民币

融资简况: 在“蔚小理”中,理想对资本的利用效率极高。其融资路径包括上市前的逾15亿美元(约110亿元人民币)、2020年美股IPO(约11亿美元)、2021年港股双重主要上市(约118亿港元)及后续的少量增发。因为理想较早实现了规模化盈利和强劲的自我造血能力,其后期对外部股权融资的依赖度大幅降低。

4. 赛力斯 (Seres)

累计股权融资总额:约 300 亿元人民币

融资简况: 赛力斯(原小康股份)的资本运作主阵地在A股。自2016年上市以来,母公司层面通过首发和多次定增(尤其是在2020年至2022年向新能源转型的关键期)累计直接融资约240亿元人民币。进入2024和2025年后,其核心运营主体“赛力斯汽车”又在子公司层面引入了国开制造业基金等战略投资者,合计注资约60亿元人民币。(注:赛力斯目前正在推进H股上市,预计将再带来超70亿元的新一轮融资)。

5. 极氪 (ZEEKR)

累计股权融资总额:约 120亿 - 130 亿元人民币(约 17 亿美元)

融资简况: 在这五家车企中,极氪的外部融资金额最少。由于背靠吉利集团强大的资金池和现成的研发底座(SEA浩瀚架构),极氪上市前仅引入了两轮外部战略融资(Pre-A轮5亿美元、A轮7.5亿美元,主要引入宁德时代、Mobileye等产业链生态伙伴)。随后极氪于2024年5月在美股成功IPO,募资约4.4亿美元,主打的是“低融资金额、高落地效率”。

这五家车企凭借完全不同的融资金额,打出了各自的牌局。需要我进一步帮你调取这几家车企最新的账面现金储备(现金流),或者是它们近几年的累计研发投入金额来进行对比分析吗?

———————————————————————————————————————

一个新势力品牌,到底什么可以叫做新势力呢?只要造车时间够短就是新势力么?只要融资足够多,资本市场足够热就是新势力吗?之前市场没想明白,但是时至今日,我认为,基础的一些东西应该是必须具备的:

一个现代的电子电气架构(座舱+域控)、一个体验达到可用级别的智驾(这点没有悬念了吧)、一个覆盖足够广阔的充电网络(类似售后必要的维护增值服务)、一张覆盖足够广阔的直销网点(懂得都懂)、多元的动力形式——至少纯电、混动兼备(覆盖更多的需求)、一个可以降低整体生产采购成本的公用架构或者平台(最不明显但是最难),还有一些非常隐性但是实际上是最核心的指标——品牌认可度,这条见仁见智,每个品牌都有自己的拥趸之类的——没有泰迪,我也不搞暴躁小爷模式——这部分留给大家自己思考。

好,就以上述的标准叠加销售成果(累计销量和单年销量和ASP),去检验2020年以后风起云涌的造车新势力到现在的经营成果。

首要的就是:一个现代的电子电气架构。

这点实际上,极氪、问界、蔚小理都已经做到了。这里面确实存在集成度的高低以及域控真正的深度——域控制器代替了多少的小MCU、几大域控融合整合的力度等等区分。真说起来,在我看来,国内这几家,都不如宝马。但是,方向已经对了,基础也做好了,后续能否进化到宝马的水准,甚至更高,我也不做预言——虽然我认为国内有这种底蕴的,其实,就传统主机厂。所以,这条集体通过,就都pass。

其次是:一个体验达到可用级别的智驾。

这点,我也不标新立异,就默认按照目前,舆论认为的,问界、理想、小鹏第一梯队,极氪第一梯队(待被广泛认可)、蔚来我实际体验不佳,确实属于二三流水平。

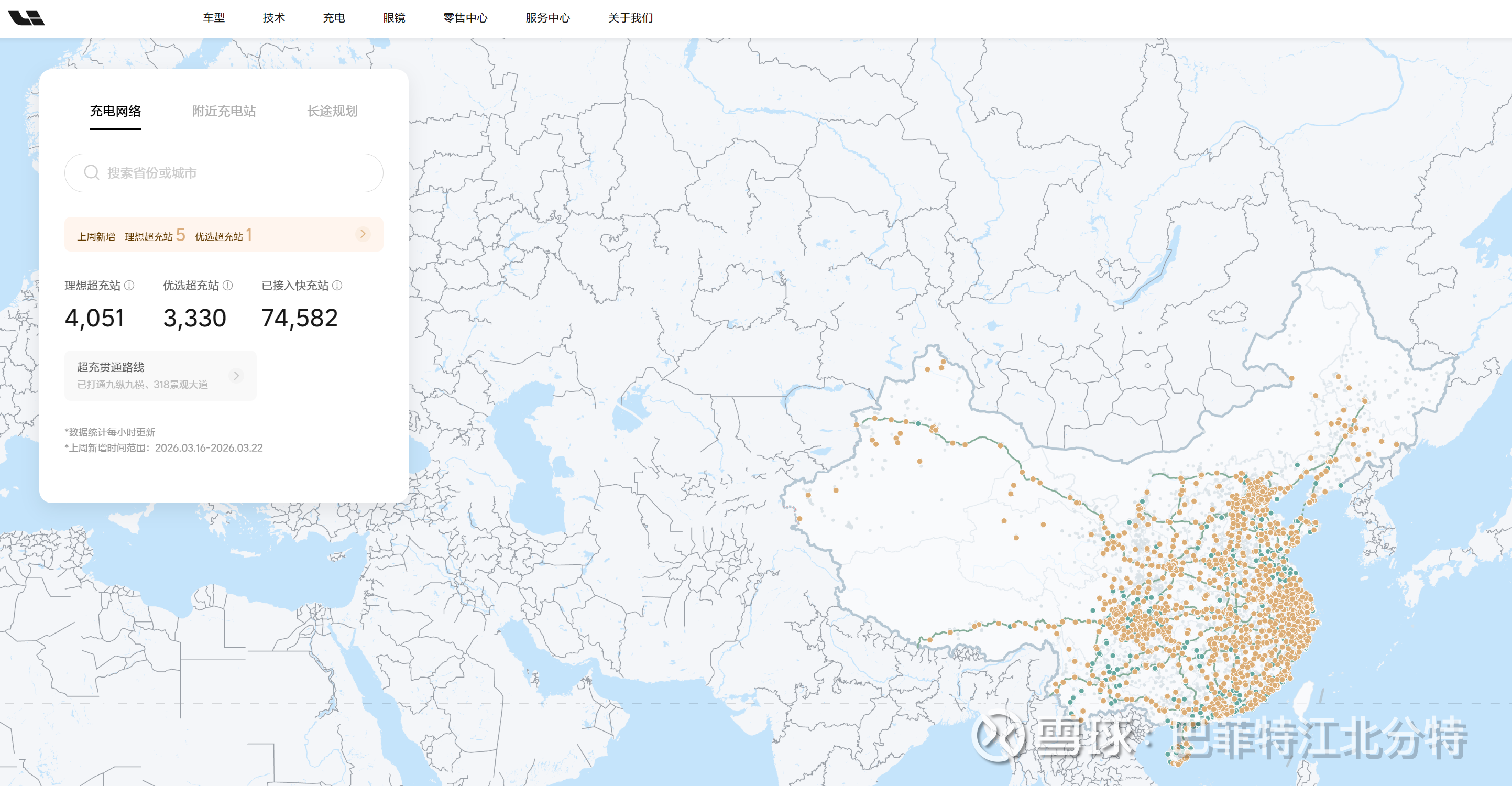

再次是:一个覆盖足够广阔的充电网络。下面给数据:

截至2026年第一季度,各家新能源车企都在加速推进“补能新基建”。按照你的要求(问界以华为全液冷超充网络代替),以下是这五大品牌的最新充电网络数量统计:

1. 理想 (Li Auto)

超充站数量:突破 4,000 座

充电桩数量:超 22,000 根

网络特点: 理想在过去两年里开启了“基建狂魔”模式,截至2026年一季度,其自建超充站已超过4000座,其中高速服务区站点超过1200座,实现了极高的高速公路覆盖率。其超充网络中近70%为5C或4C高倍率液冷超充桩。

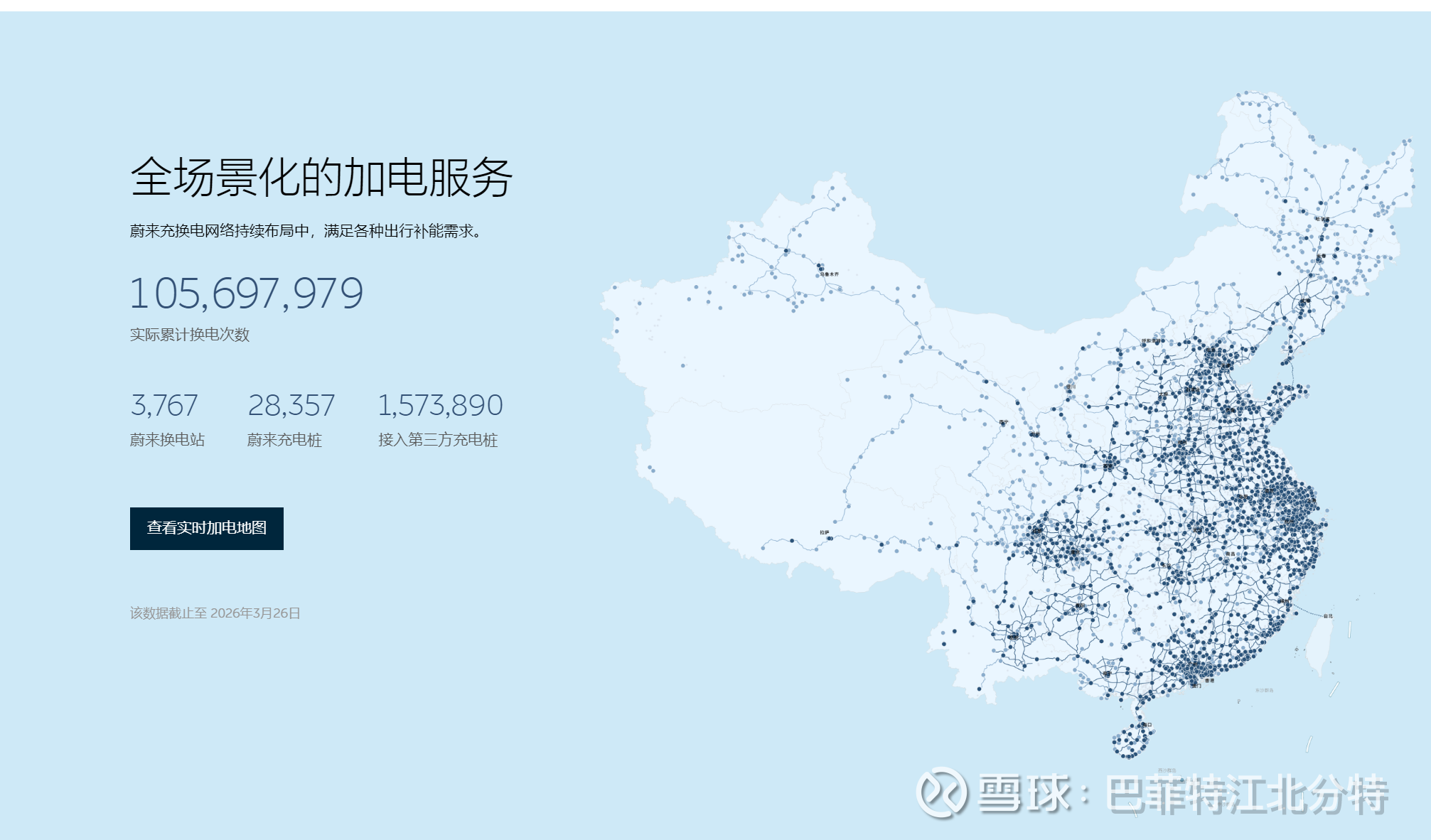

2. 蔚来 (NIO)

充电站数量:超 4,926 座(附带充电桩超 28,223 根)

换电站数量:超 3,705 座

网络特点: 蔚来是目前国内“充换一体”补能体系最完善的车企。除了庞大的充电站网络(且超85%的电量服务于其他品牌),其标志性的换电站已突破3700座,不仅服务于蔚来主品牌,也开始全面兼容子品牌“乐道”及其他合作车企。

3. 小鹏 (XPeng)

自营充电站数量:超 3,200 座

网络特点: 截至2026年初,小鹏在国内的自营充电站已突破3200座(涵盖S4/S5级别的液冷超快充站、普通超充站及目的地站),覆盖了全国430多个城市。小鹏目前正在大力推进新一代S5液冷超快充站的铺设。

4. 极氪 (Zeekr)

自建充电站数量:1,956 座

充电枪数量:9,455 根

网络特点: 截至2026年3月,极氪浩瀚能源自建充电站接近2000座大关。其中,主打800V超快充的“极充站”达到了1129座(配备超5200根超快充设备)。极氪在单枪兆瓦级(V4极充)超充技术的落地方面处于行业前列。

5. 华为全液冷超充网络 (对应问界/鸿蒙智行)

超快充桩数量:超 100,000 根(规划与落地规模)

网络特点: 问界自身不主导建站,而是全面接入华为数字能源主导的“全液冷超充网络”。华为在2023年底正式立下“2024年底部署超10万个华为全液冷超快充桩”的目标,通过与中石油、中石化、国家电网、南方电网以及特来电等各大运营商联合共建,其铺设速度和规模堪称行业之最,实现了全国340多个城市和主要高速公路的广泛覆盖,为问界等鸿蒙智行车型提供了庞大的专属/合作补能生态。

以上扒自Gemini、官网,官方APP,其中鸿蒙智行没有官网数据以及app没有全国性可见数据,以宣传页面代替。(个人看法:华为??)

——————————————————————————————

然后是,直销网点的数量和覆盖。

以下出自Gemini:

这是一份截至当前最新(主要基于2025年底至2026年初公布的最新财报与发布会数据)的五大新能源品牌门店数量统计。

针对你的要求,以下是具体的门店网络规模及小鹏汽车的渠道模式拆解:

核心新势力门店总数盘点

鸿蒙智行 / 问界(AITO)

门店总数:1,835 家(销售门店)

渠道简况: 截至2026年3月的春季发布会最新数据,鸿蒙智行(含问界、智界、享界等)的销售门店已达1835家,服务门店946家。由于背靠华为庞大的终端门店网络,其渠道扩张速度和规模在行业内处于绝对领先地位。

小鹏汽车(XPENG)

门店总数:721 家 * 直营与经销商占比: 截至2025年底财报,小鹏门店总数为721家。自小鹏高管王凤英主导“木星计划”渠道变革以来,小鹏彻底告别了早期的“直营为主”模式,全面向传统的“经销商授权”模式倾斜。目前虽然官方未在最新财报中公布精确到个位数的比例,但经销商加盟门店已占据绝对主导地位(占比已达70%以上),而直营门店经过多轮关停并转,目前已退居次席,仅保留在少数一二线核心城市作为品牌标杆展示。

极氪(ZEEKR)

门店总数:超 640 家(全球)

渠道简况: 截至2025年底,极氪全球门店总数突破640家,其中海外门店超过100家(国内门店约540家左右)。极氪在坚持一二线直营的基础上,近期也开始在三四线等下沉市场引入了合伙人代理模式。

门店总数:566 家 * 渠道简况: 截至2026年初,蔚来主品牌共拥有 171家蔚来中心(NIO House) 和 395家蔚来空间(NIO Space)。蔚来依然坚持全直营体系,注重高端品牌调性和极佳的用户服务体验。(注:此数据仅为蔚来主品牌,不含子品牌“乐道”的420家门店)。

理想汽车(Li Auto)

门店总数:548 家(零售中心)

渠道简况: 截至2025年底,理想在全国拥有548家直营零售中心。理想目前同样维持纯直营模式,但由于前期的快速扩张导致部分门店效能不佳,目前正在进行渠道优化,对同城重叠度高的低效门店进行整合。

总结对比:

从规模上看,鸿蒙智行(问界) 凭借华为渠道一骑绝尘;小鹏、极氪、蔚来、理想 的单品牌门店规模当前都咬合在 550家至750家 这个量级区间。但在模式上,小鹏和极氪正在加速拥抱经销商/合伙人,而蔚来和理想则仍在坚守直营阵地。

———————————————————————————————————————

为了客观对比,我们提取这几家车企刚刚公布的 2025 年全年完整交付数据,并结合我们前面梳理的 门店总数,来算一笔“单店年均产出”的账。

这里的公式很简单:店效 = 2025年总交付量 ÷ 销售门店总数。

以上表格,我由Gemini提供格式,重新手动计算。从中可以看出运营管理的效率。

数据背后的真相与模式差异

单纯看榜单数字,理想汽车是目前当之无愧的“店效之王”,但各家数据其实反映了完全不同的渠道战略:

理想的“少而精”战术: 理想在2025年经历了市场的严峻挑战,总销量相比此前预期有所回落,但凭借着极其严格的纯直营模式和精准的门店选址(大量位于核心商圈、展示面积大的优位铺),其单店平均一个月依然能卖出60台左右的车。这在大型SUV市场是一个极其高效的坪效数据。(非常优秀,李想我一直很佩服)

小鹏的“爆款引流”: 小鹏在2025年迎来了彻头彻尾的爆发(年销逼近43万台,同比暴增126%)。在果断转型拥抱经销商后,其门店基数扩大了,得益于MONA M03、P7+等走量爆款车型的巨大号召力,单店效率被拉到了每月近35台的高位水平。(个人认为,含金量低,不如其他几家)

蔚来:销量一般、分蔚来和乐道两张网络,摊大饼,实际效率是最低的。只因为去年的爆款ES8和L90萤火虫,改善了数据。实际上,渠道还是处于半饥饿状态。同时也是蔚来费用非常高昂的一个原因之一。提到分网络,蔚来的换电站的电池型号也是不通用,型号众多,实际换电体验不好——春节高峰出行周期,等电池以至于不得不去充电桩以400V的速率充电——在我看来,在车端已经被800V 900V证伪。

极氪的“扩张阵痛期”: 极氪2025年卖了22.4万台,表现稳健。其店效目前处于中等水平,主要原因是这640多家门店中,包含了一百多家刚刚铺开、尚在培育期的海外门店,且国内也正处于引入合伙人机制、渠道下沉的快速拓店期。新建门店拉低了整体均值,属于做大盘子必经的阶段。

问界/鸿蒙智行的“蚂蚁雄兵”: 表面上看,鸿蒙智行的单店月均销量(约26辆)垫底,但这其实是一个数据的“视觉偏差”。它的分母太庞大了——这1800多家门店中,包含了大量开在商场内、受限于面积只能摆下1到2台展车的华为授权手机体验店。这种轻资产、高密度的“毛细血管”网络虽然拉低了单店平均分,但正是这种无死角的曝光率和触达率,托起了其全年近60万台的巨量盘子——我对此并不赞同AI的分析视角,X界,毕竟都是高端品牌(售价极少低于20万),这么随意摆放,实际上,我认为对品牌形象尤其是长期,是不利的。

同时,为了更加准确的反应华为的情况,我手动添加,计算了问界的数据。较同行优秀一些,但不多。

———————————————————————————————————————

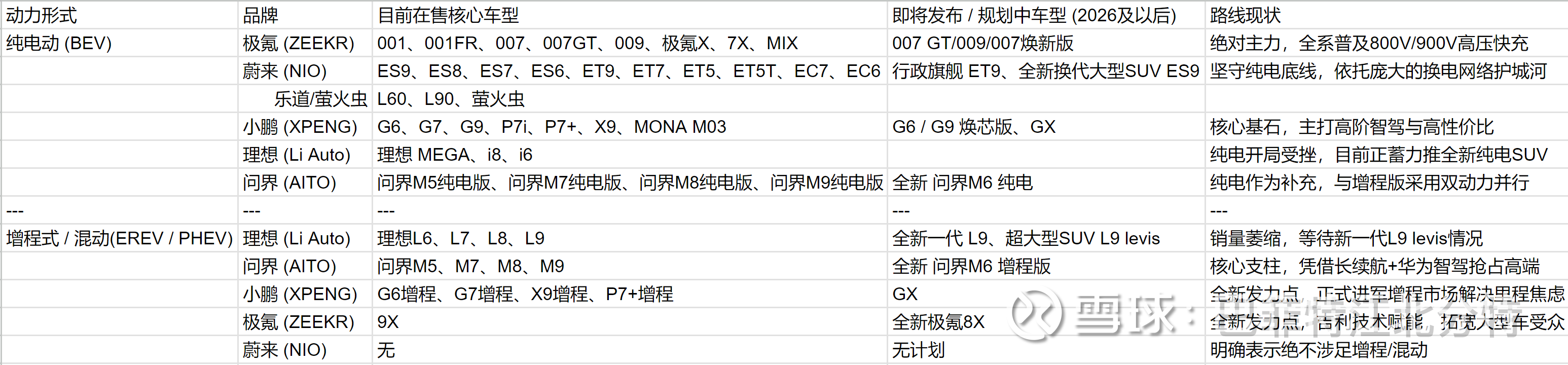

再然后是多元的动力形式

目前,真正多元的动力形式的,实际只有:极氪、理想、小鹏。问界的纯电版本,体验相当一般,本质真纯油改电。市场认可度也不高。小鹏新增程刚刚上,留待后续观察。蔚来不做增程。目前唯二我认为,增程/纯电兼备的就是理想和极氪。

说到这里顺带,严肃严肃批评极氪的历史问题。同时也是吉利集团的问题。极氪的问题是,历史车型众多,单车平均销量一般。目前有改善。但是纯电车型和增程车型价格区间脱节。同时,纯电\增程等的命名区分度还是不够强。要么如问界,统一的型号,分纯电版本、增程版本(虽然问界是油改电,电动版本体验实在落伍);要么如理想,纯电系列除了mega,就是i系列,增程就是L系列,然后,数字尾标对应等级。非常清晰。客户认知困难度很低。

———————————————————————————————————————

再然后一个可以降低整体生产采购成本的公用架构或者平台

这点,不用多说,目前只有极氪是做到了——不得不表扬极氪的工程师团队。SEA纯电架构,以及SEA纯电架构衍生的SEA-S混动架构。理想做到了半个。纯电是一个平台的,增程是一个平台。总共应该只有两个。理想也很优秀,但是这俩都比较难拓展到轿车,相对落后一些。

蔚来NT3.0和NT2.0并行,同时还有多品牌运行。实际对蔚来的挑战是比较大的。多品牌没有那么容易————撇开丰田、大众等真的大型集团。即使BBA,年销量200万以上,也很少能玩成功多品牌。最多出一个mini或者smart也是生活不能自理。额外出一个M部门、AMG部门、RS部门。蔚来难度系数蛮大的后续。

小鹏,平台和车型是最乱的。销量担当的mona03实际是单款特制车,不具备共享和衍生特性。其余车型几乎都是一个车型一个棒槌。目前算是增程+纯电一起,实现了部分共享。SUV和轿车之间也不共享。但是,一切取决于,小鹏的增程的销量。我个人不看好。因为口碑积累下来不佳。ASP不断下滑。

问界,问界的M789可以看成一个车。一个平台。M5一个平台,M6一个平台。后续M6大概率会衍生出换代M5。不论后续如何。至少目前,问界的问题是内部互杀——M8抢M9、M7抢M8——同时,其他X界和鸿蒙智选的搭载华为ADS的车型也在狂出。这就很难评。同时,这两个平台都难以称为真正的平台,很难衍生扩展到轿车。最后就是油改电也约束了M789的纯电车型的表现。需要补课的还是蛮多的。

一个优势是,可以实现研发成本均摊、产线投资共享柔性生产、联合采购等。另一个是,实现产品的特征共享化——有助于深度定义品牌内涵。

最大的一个优势是,目前其他任意一家都不具备的优势:不论SEA还是SEA-S,都可以出对应尺寸的轿车。

迄今为止,优秀如理想,本质只能在SUV领域内卷。BC级豪华轿车,依然是56E的天下。强如鸿蒙智行,也只能在尊界S800,70万价位,擦边打击奔驰S和迈巴赫S。进入30-50万主流价位的行政轿车领域。我不认为尊界S600真的能够和S800一样成功。真正的核心在于底盘的动态和调教功力上,SUV可以糊弄,轿车糊弄不了。这方面是极氪最大的差异化优势。是新势力和老登主机厂(BBA)之间为数不多做到兼备的厂家。天然的优势————我是真的不清楚为什么极氪早些年,为什么不做混动,同时,也不重点针对这个领域做突破。非要沿袭领克的定位,做什么年轻风的豪华。实际上,做一个优雅、尊贵、豪华感的增程轿车。早就杀疯了!无语。

———————————————————————————————————————

最后,写一下,品牌认可度的问题,以及一个杂项。这个其实是最大的护城河之一。但目前还有各种变数,只做一些参考。

品牌ASP,最能够反应,品牌的认可度。尤其是叠加销量状态。ASP掉落20万我认为是高端车与否的最明确分水岭。ASP是否超过30万,是豪华车与否的明确分水岭——国产BBA巅峰ASP,基本在30万出头。

大体上看,后续观察指标之一就是,ASP是否能够真正站稳30万(个人认为销量是至少需要超过30万,优秀需要超过40万销量),是衡量品牌是否成功的核心指标。理想需要提高ASP——这也是理想出L9 levis的意图(感慨一句,李想战略、运维等方面真的很优秀)。极氪需要做好9X交付、8X上市、7X出口,以及抓紧推出CD级增程行政级别轿车。蔚来主品牌,ASP暂时没问题。子品牌,拼杀过于凶猛。对于蔚来来说,核心是主品牌要真正走量。拉高ASP我认为不是重点应该做的——比如出ES9,这个思路有点没抓住重点我认为,我不是很看好。

同时,在比照一下,从20年到现在的,各大品牌的运维能力的一个侧写——单车平均销量。这个数量越大——代表产品战略、营销、公关、品牌运作等方面越好。车型越多,代表工程师压力越大——我可怜的徐总工程师,辛苦了真的是。

通过以上的这些客观数据,对比,我相信,每个投资者,对过去这么些年的,运营成果、股权融资100亿为单位,产出的效果对比,已经有了非常清晰的认知。

最佳历史运营:问界、理想

最佳潜力:极氪

最具特色:蔚来

最具确定性(确定不属于高端):小鹏