赫美集团(002356)未来基本面成长轨迹分析报告

报告日期: 2026年1月31日

一、核心观点与投资建议

1.1 核心结论

赫美集团正处于从传统零售向新能源氢能赛道战略转型的关键期。基于2025年三季度及最新经营数据,公司基本面呈现“表观改善、结构分化、前瞻布局”三大特征:

1.2 投资建议

短期(6-12个月): 关注资产注入进展及风电项目开工情况,业绩主要依赖补能业务规模化盈利和资产处置收益。

中期(1-3年): 风光制氢项目投产、综合能源岛网络扩张、氢能重卡量产将成为核心增长驱动力。

长期(3-5年): 若”制-储-运-加-用”全产业链闭环形成,公司有望成长为区域氢能龙头。

二、2025年三季度经营情况深度解析

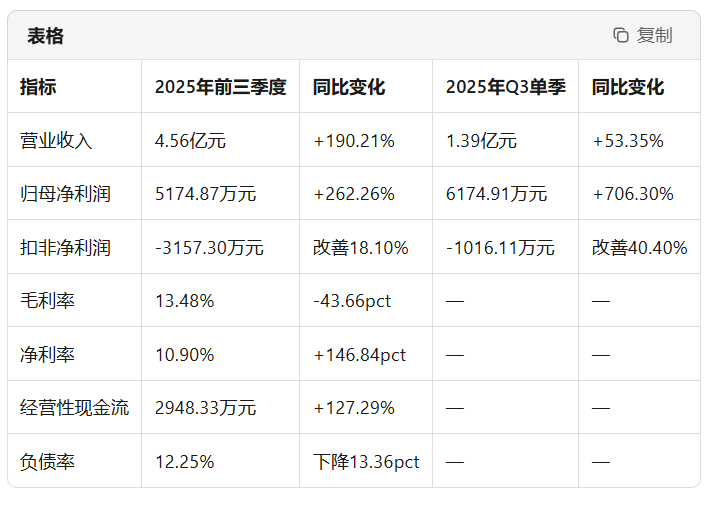

2.1 财务数据概览

根据2025年三季报及业绩预告,公司财务表现呈现“营收爆发、利润扭亏、扣非仍弱”的特征:

数据来源: 公司2025年三季报、2025年度业绩预告

2.2 业绩驱动因素拆解

(1)能源销售业务爆发式增长

2025年上半年,“能源销售及加注”业务收入已达2.39亿元,占总营收的75.15%,而2024年同期该业务尚未产生收入。这主要得益于:

并购扩张: 2024年收购6座补能站点(方山、交口、北姚等)

运营优化: 综合能源岛LNG加注、油品销售、氢气加注多元收入

网络效应: 站点覆盖山西吕梁、长治等核心物流干线

(2)非经常性损益贡献显著

2025年前三季度,公司实现资产处置收益7139万元(主要来源于东方科技园房产出售),占归母净利润的138%。这意味着主营业务仍处亏损状态,盈利质量有待提升。

(3)费用控制成效明显

三费(销售+管理+财务)合计8849.19万元,占营收比例为19.41%,较上年同期下降58.0个百分点,反映出公司在成本控制方面取得一定成效。

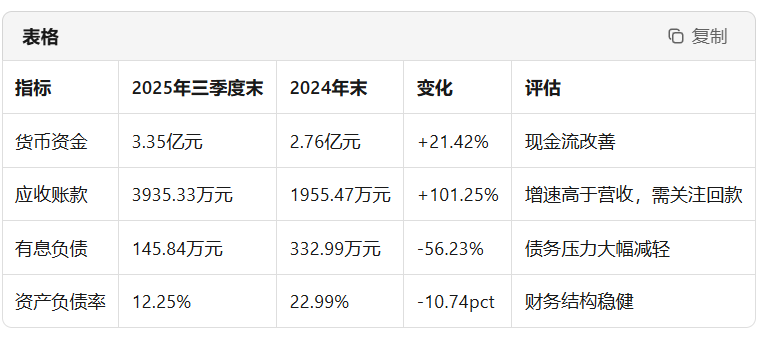

2.3 财务健康状况评估

风险提示: 应收账款增速(101.25%)远超营收增速(190.21%),需关注能源业务回款周期及坏账风险。

三、产能扩张与资本开支分析

3.1 在建及拟建项目梳理

基于2025年三季度以后披露的最新信息,公司主要投资项目如下:

数据来源: 公司公告、山西省能源局文件

3.2 资本开支节奏预测

根据项目进展及行业惯例,预计公司2025-2028年资本开支节奏如下:

关键假设: 宁城风电项目分两期建设,每期投资约15-16亿元;光伏项目按5元/W投资成本估算。

3.3 产能释放时间表

四、控股股东协同与资产注入预期

4.1 鹏飞集团氢能布局

赫美集团实际控制人郑梓豪背后的鹏飞集团,是山西省首家营收破千亿的民营企业(2024年位列中国民营企业500强第88位),2023年当选为山西省氢能源产业链”链主”企业。

鹏飞集团氢能产业规划:

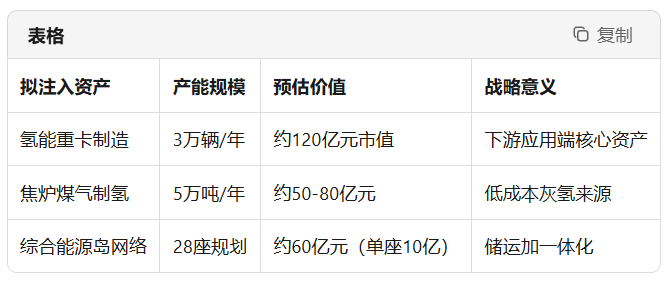

4.2 资产注入预期分析

根据市场传闻及公司互动平台信息,鹏飞集团承诺在2025年底前将以下资产注入赫美集团:

风险提示: 资产注入存在不确定性,需关注公司正式公告及监管审批进展。

4.3 协同效应评估

五、行业趋势与市场空间

5.1 氢能产业政策环境

2025年是”十四五”氢能规划收官之年,也是”十五五”谋篇布局的关键年份。核心政策目标:

数据来源: 国家能源局、中商产业研究院

5.2 市场规模预测

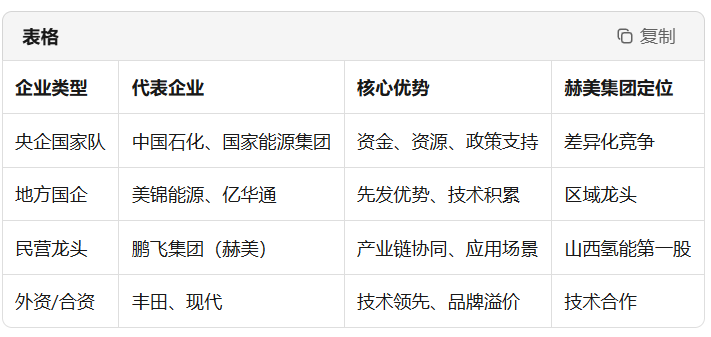

5.3 竞争格局分析

赫美集团差异化优势: 背靠鹏飞集团完整产业链,具备”制-储-运-加-用”全环节协同能力,在山西区域具有先发优势。

六、未来基本面成长预测模型

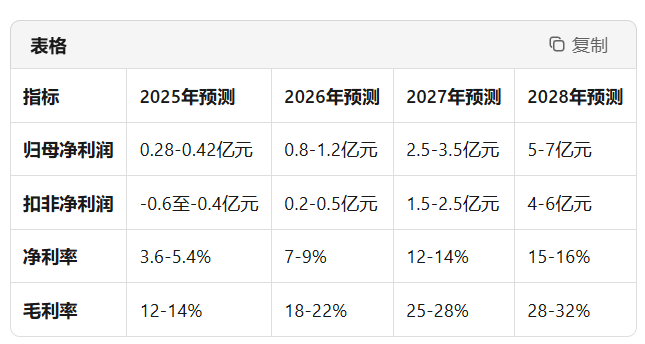

6.1 收入预测模型

基于产能释放节奏及行业增速,构建公司未来三年收入预测:

关键假设:

能源岛单站年收入:2026年3000万元,2027年5000万元,2028年7000万元

氢气售价:2026年35元/kg,逐年下降至2030年25元/kg

绿电上网电价:0.3元/度(含税)

6.2 利润预测模型

利润增长驱动因素:

规模效应:能源岛利用率提升,单位固定成本下降

结构优化:高毛利氢气销售占比提升(预计2028年达20%+)

协同降本:鹏飞集团氢气供应降低成本

资产注入:氢能重卡、制氢资产并表贡献增量

6.3 关键风险因素

七、估值分析与投资价值

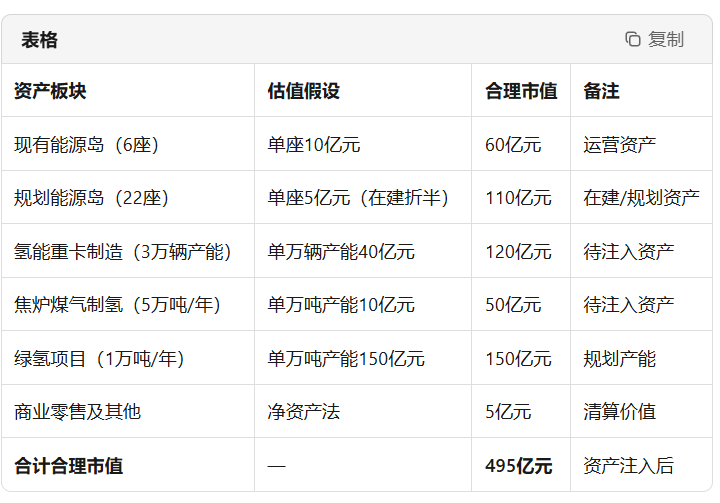

7.1 分部估值法

基于资产注入预期,采用分部估值法测算公司合理价值:

当前市值(2026年1月): 约52-55亿元

潜在上涨空间: 约8-9倍(若资产全部注入并达产)

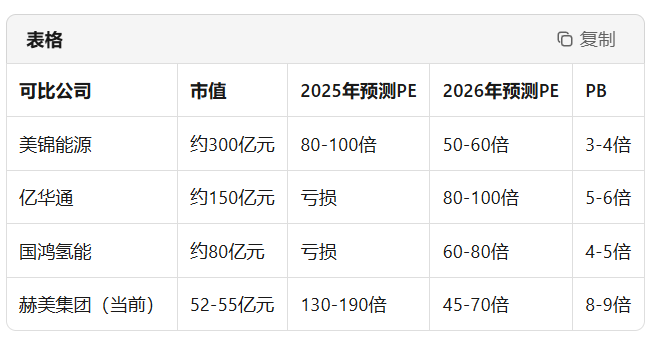

7.2 相对估值法

估值结论: 当前估值已部分反映资产注入预期,若资产注入落地,估值将向美锦能源靠拢。

八、跟踪要点与催化剂

8.1 近期跟踪要点(未来6个月)

8.2 核心催化剂

资产注入落地: 氢能重卡制造、焦炉煤气制氢资产注入将大幅提升公司盈利能力

重大项目开工: 宁城风电项目开工标志着31.35亿元投资进入实质阶段

政策利好: 山西省氢能产业补贴政策加码、氢能重卡路权开放

技术突破: 燃料电池成本下降、绿氢制备效率提升

合作落地: 与清华大学合作项目进展、氢能重卡订单突破

九、总结

赫美集团正处于战略转型的关键期,短期业绩依赖能源销售业务规模化盈利和资产处置收益,中长期增长取决于风光制氢项目投产、综合能源岛网络扩张及控股股东资产注入。

核心投资逻辑:

短期: 2025年全年扭亏为盈,补能业务进入规模化盈利阶段

中期: 2026-2027年风光制氢项目陆续投产,产能释放驱动高增长

长期: 若”制-储-运-加-用”全产业链闭环形成,有望成长为区域氢能龙头

风险提示: 资产注入不确定性、大额资本开支资金压力、氢能产业政策变化、技术路线变更风险。

免责声明: 本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断并自行承担投资风险。

数据来源: 公司公告、Wind、证券之星、中商产业研究院、国家能源局、山西省能源局等公开渠道。