2025年三季度投资小结:做个努力跟上行情的老登

星辰亡命天涯

· 江苏

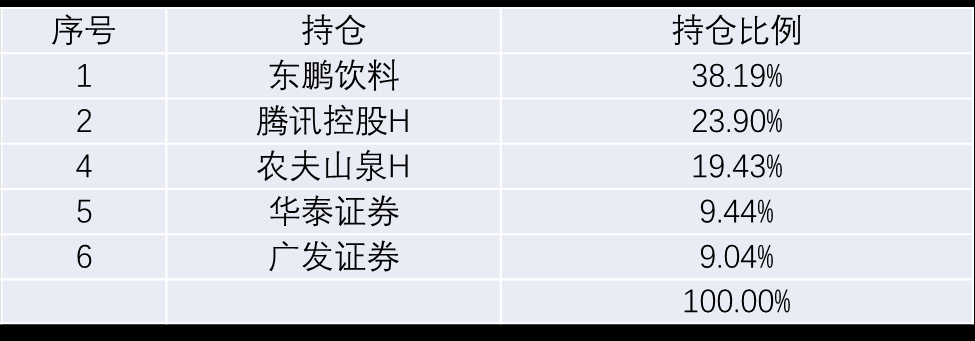

一、 持仓概况

二、 投资复盘

三季度,割肉长期重仓的周大生,割掉洋河股份和伟星股份,切换到华泰证券和广发证券。

周大生持股四年多,亏损出局,一家好的商业模式,好的管理,不错的价格,三者都很优秀的公司为何持有四年多仍避免不了亏损出局?

归根到底是业绩的下滑,今年的前瞻利润可能回到2020年的10亿出头,且看不到增长的希望。黄金零售行业今年业绩普遍下滑(老铺黄金除外),可能跟黄金周期性走强有关,也可能跟经济周期性疲软有关,当然也跟人口结构和消费趋势变化有关。

在A股,一家公司一旦失去增长的预期,或者没有增长的想象力,那么很容易被资金抛弃,遭遇业绩和估值双杀。

个人操作上也不够灵活变通,尤其是对于亏损的股票,不能果断割肉切换,过于谨慎小心,导致错过很多机会,这是性格原因,估计难以改变;

个人能力圈有限,在跟踪周大生的这些年,也关注到了黄金涨价,也看过黄金矿业股,也看过老铺黄金的商业模式,但都因为超出了自己

点击查看全文