海丰国际研究笔记

$海丰国际(01308)$ 具备结构性的竞争优势,5-10年内其他集运公司难以复制这个规模的船队、堆场、航线,能够保证盈利能力高于集运行业平均水平。我觉得长期盈利中枢ROE 25-30%,净利率20-25%。

集运行业周期性强,但东亚-东南亚地区的小船集运周期性相对弱。

海丰的商业模式属于具备规模效应可以自我强化性质的,这种在需求稳定的情况下则属于一流的商业模式。

按照27港币股价,分红收益率>8%,如果按历史中枢的盈利能力,分红收益率也有4.5%-5%。

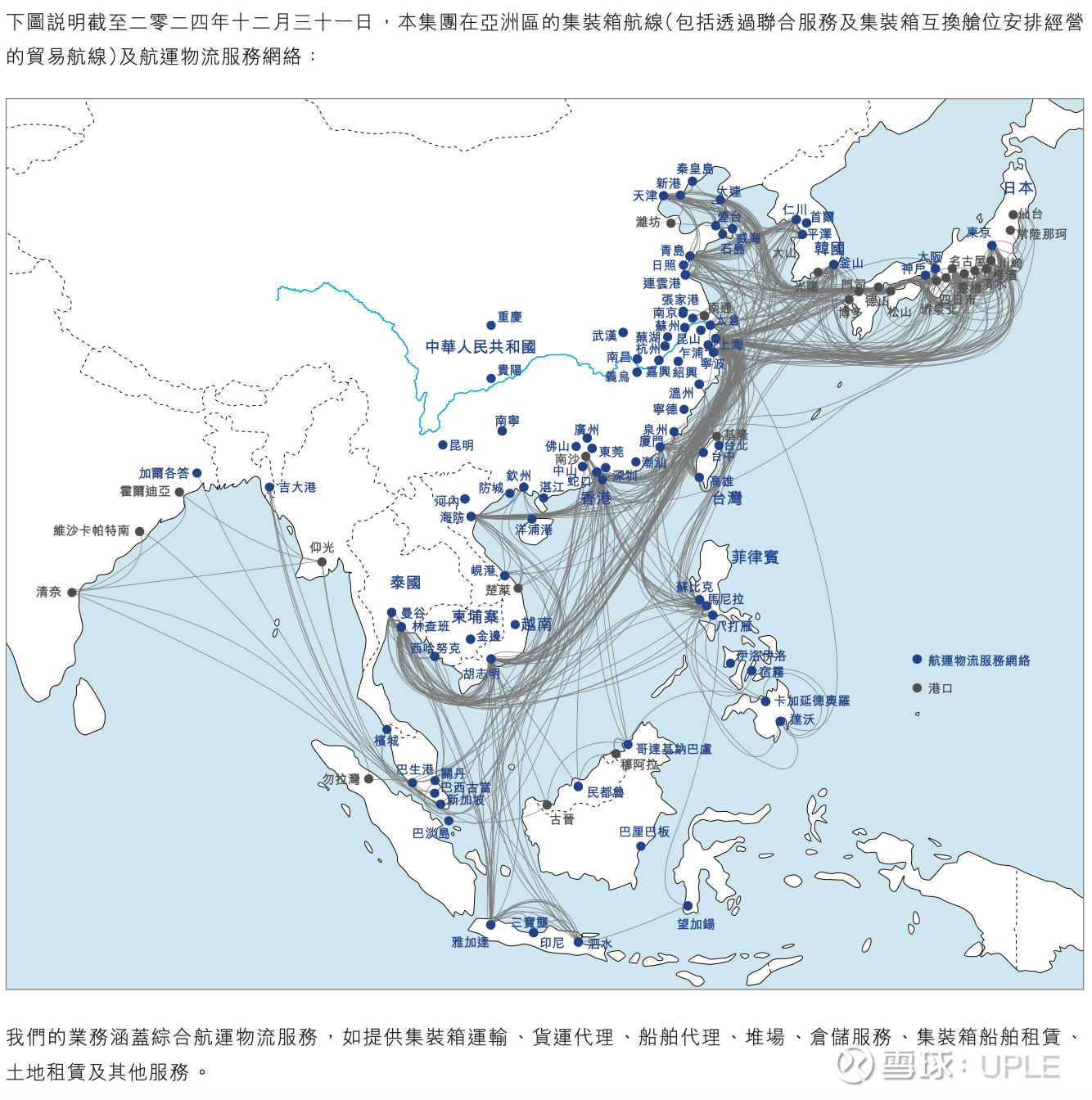

一、业务

海丰业务所在的是东亚区域内最碎片化、最复杂、最依赖高频次补货的小循环航运市场。

这个市场具有几个关键特征:

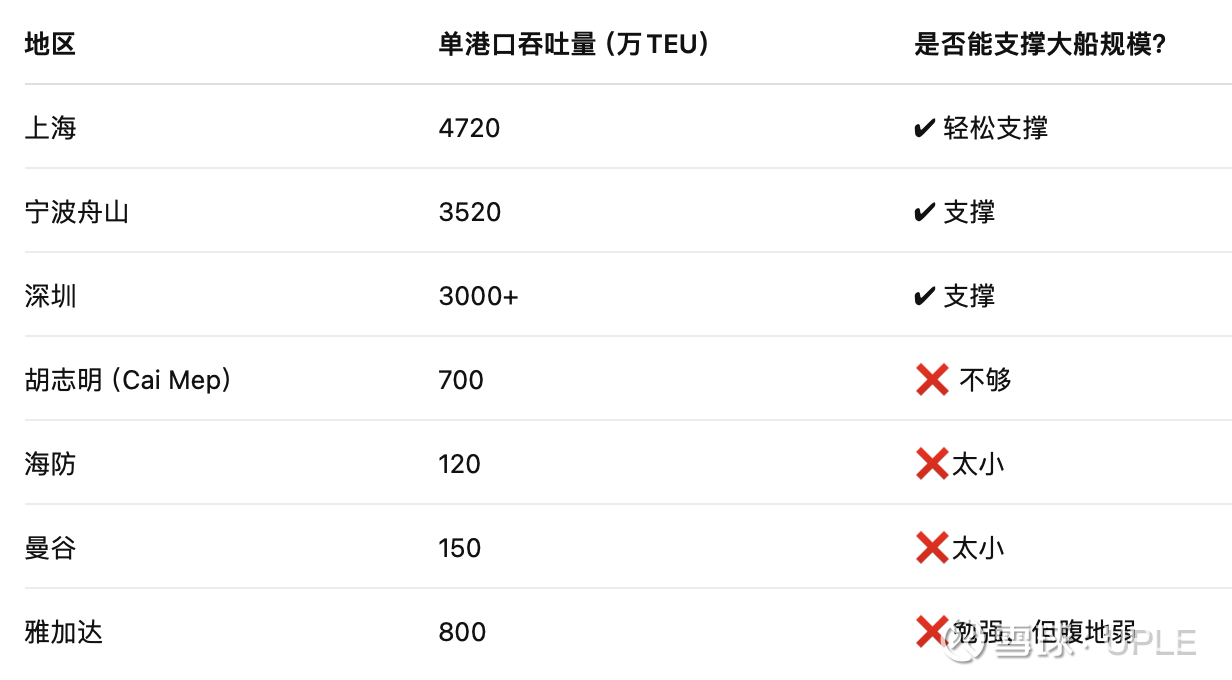

1.港口分散化:

越南、泰国的制造业布局呈现多地碎片化,这造成每个港口的吞吐量都不是很高、吃水浅(<100万TEU/年级别),大船集运没有经济性,需要海丰国际这种小船集运(1000-3000TEU)。

大船经济性依赖两个关键条件:

单个港口吞吐量要巨大(>1000–2000万 TEU/年),这样大船单次停靠能装8000-10000TEU的货运量;

货量要在一个地区高度集中(像上海、宁波、深圳、青岛这种规模);

东南亚都不满足。

东南亚未来5年都不存在工厂集中化的趋势:首先是十几个国家很难协同规划;另外企业迁移到东南亚本身是避险和降本需求,不想all in到一个地方;那边的基础设施也无法支撑“单点爆炸式产业集聚”,常见的困难就包括港口能力弱、电力不稳定等。

建设一个深水港需要5-7年周期、10-20亿美元,但需要整个区域所有国家几十年的投资和规划。在缺乏集中的货运量、确定性回报下,东南亚国家不敢建深水港。

产业不集中,建设深水港就缺乏经济效益,不建深水港就难以形成产业集中,这是鸡生蛋和蛋生鸡的关系,因此这个区域在可预见的未来都将依赖于小船集运。

2、外贸和制造业客户对于集运的效率要求高,对稳定的重视>运价

1990年后制造业从日韩向中国转移,2020年后向东南亚转移,供应链需要零部件在多个国家流转,集运时间影响库存周期,对于效率要求很高。

这类货主最需要的是:高频班次、高可靠性、稳定的补货节奏。

只有海丰国际能满足这部分需求。

3、小港口基础设施落后,需要带吊机的小船才能靠泊

东南亚大量港口没有岸吊,船必须自带吊机。

为什么东南亚港口缺乏岸吊?因为港口规模小,货量不足以支撑高端设备,并不是中国那种大型自动化码头。

即使存在岸吊,一个岸吊一天只能吊几十个箱子,港口排队时间非常长。

这在缅甸、菲律宾、印尼很常见。

没有自带吊机的小船根本无法开展业务,海丰国际的吊机船队构成其护城河之一。

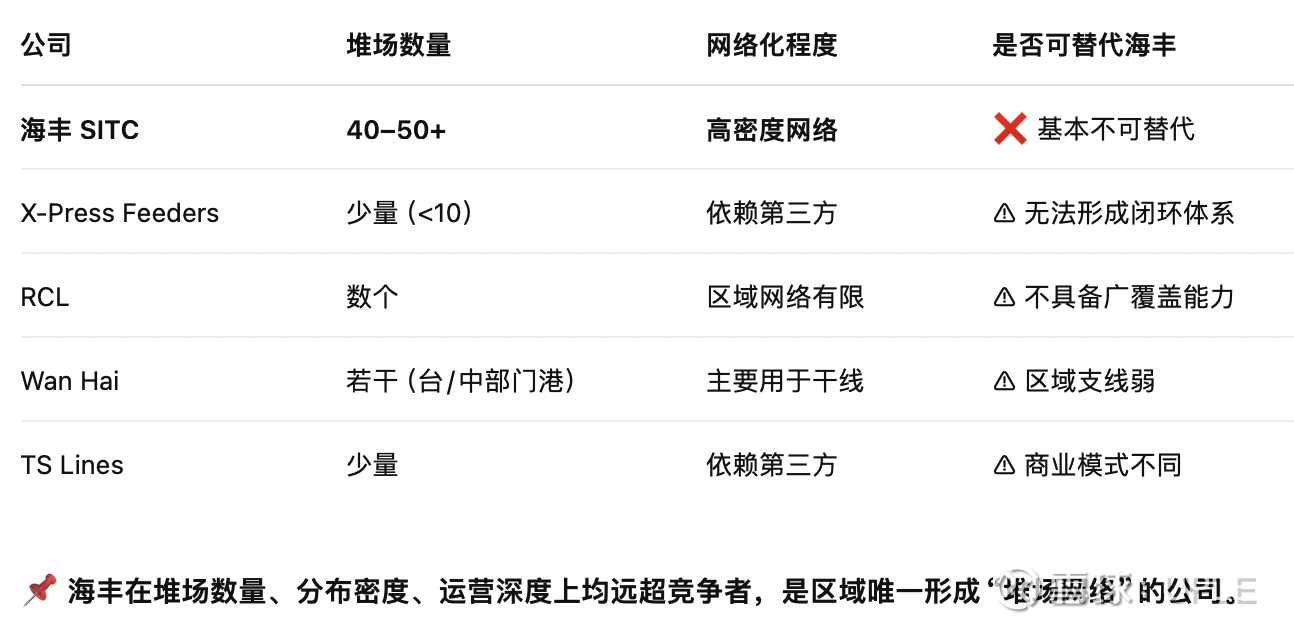

二、海丰国际的护城河:是复合性的,包括:带吊机的小船船队、覆盖的港口数量、堆场网络、高密度高频次的航线,以及基于这些要素所带来的客户粘性(日韩、台企供应链)。

海丰的商业模式属于规模效应能够自我强化性质的,这种在需求稳定的情况下属于一流的商业模式。

1、带吊机小船供需非常紧张,要复制海丰国际规模的船队需要5-10年:目前全球的造船产能基本都被大船订单锁定到2028-29年了。一个船坞可以造1艘大船(2亿美元以上)或4-5艘小船(3000万美元),两者利润率10% VS. 3%。带吊机的小船利润率比一般的小船还低。

只有中国的船厂(扬子江、福船、黄埔)还在造小船,因为可以保持产能利用率和保就业,但产能应该也不多,可能在12-20艘/年左右(需要再验证?)。

而全球小船的保有量估计300-350艘,按照25年的寿命,每年的更新需求12-15艘,再加上东南亚制造转移带来的新增需求5-10艘/年,带吊机小船供需非常紧张。

2、广泛的港口覆盖:港口越多、覆盖越深,客户越愿意用你。进入港口需要许可和船期分配(模式类似“时刻表”)。海丰干了几十年,拿到了大量优先权,新玩家进来要排队、要被审查、可能还被拒绝。

而且小港口资源有限,很多只有1-2个泊位,只给核心航商靠泊(需要航期频率高、效率高、船自带吊机)。

3、自建的堆场网络,覆盖超过70-80个节点:

大型区域集运公司必须自建堆场,用于存放集装箱、报关,可以减少货主的调度时间。

自建一个堆场的成本并不高大概300万美元,但需要数年时间才能积累30-50个堆场(获得合适的地块,港口附近资源竞争激烈),数量多了就形成了网络效应(堆场的价值来自分布式布局)。

客户可以提前把集装箱送到海丰堆场,海丰根据船期、舱单、港口拥堵情况动态调配,整个系统让海丰的周转率高于竞争者 10–30%。

然后堆场和船队是相配套的,只有堆场或只有船队都不能立刻运营。

尤其是日本的外贸客户,非常依赖稳定的堆场网络。这就是海丰可对客户收取 10–20% 运价premium的原因之一。

4、高密度高频次的航线网络:海丰在所在区域最频繁,满足供应链要求。

5、基于以上原因,与日韩、台企供应链客户的粘性非常高。

海丰很多是日韩商社、台企、长期在东亚–东南亚往返的稳定客户。一整个供应链:生产排期、订舱习惯、堆场交箱、报关口岸,都是按海丰这套节奏来的。

基于小船供给5-10年、堆场网络建设10年,其他集运公司很难复制海丰国际这套网络。

三、护城河形成的历史原因

海丰的管理层一开始就不做大船、不做全球布局只做东亚区域网络,是最早大规模投资堆场网络的(别人不愿做的苦活,短期看不到回报的重资产投入),高比例投入带吊机船。

管理层认知非常超前,要再研究研究。

四、估计长期盈利中枢ROE 25-30%,净利率20-25%

本身小船供给的周期性要弱于大船,大船的航运还更加重资产、缺乏网络效应、客户粘性弱,因此拉长看小船集运的盈利能力要高于行业平均水平。

海丰国际的客户需求更加稳定。日韩台客户: 较高且稳定的货量、对服务品质的高需求、对价格敏感度较低。

运价有premium:体现供应链基础设施的价值(堆场 + 小港覆盖 + 高频网络)。

最近3年受益于供应链东南亚迁移。

长期盈利中枢应该要高于行业平均(行业净利率8-12%),但低于自身超景气年份(2021-22年净利率30–50%),只要供应链向东南亚迁移的趋势存在,净利率不太会跌回2020年前的水平,所以我预计长期净利率20-25%,ROE 25-30%。

五、目前交易价格属于合理估值偏高位置,如果跌破3xPB买入就比较舒服。

如下假设:

长期ROE中枢25%、分红率70-80%、股权成本k 假设12%,

船寿命25年,每年淘汰2-4艘老船,维护性资本支出每年1-1.5亿美元,

保守假设正常年份净利润6.5-8.5亿美元,能够用于增长的留存收益大约0.5-1.5亿美元,当分红比例80%时理论上可能出现不足以覆盖维护性资本开支的情况。

分红比例70%时,增长性留存收益率15%,

增长性留存收益推动 EPS 增速 g=ROE*增长性留存收益率=3.75%

合理的PB=(ROE − g) / (k − g),代入算一下大概2.6倍PB。

市场预期2025年11亿美元净利润,资本开支大约1.5亿美元,与折旧相当。2027-28年小船交付,预计资本开支会增加至2亿美元。

今年Q3没有宣布特别分红(Q4可能宣布也可能不宣布),70%分红比例,现金分红7.7亿美元,股价27港元对应分红收益率8.1%。

sell side认为均值回归,明后年盈利会下降。

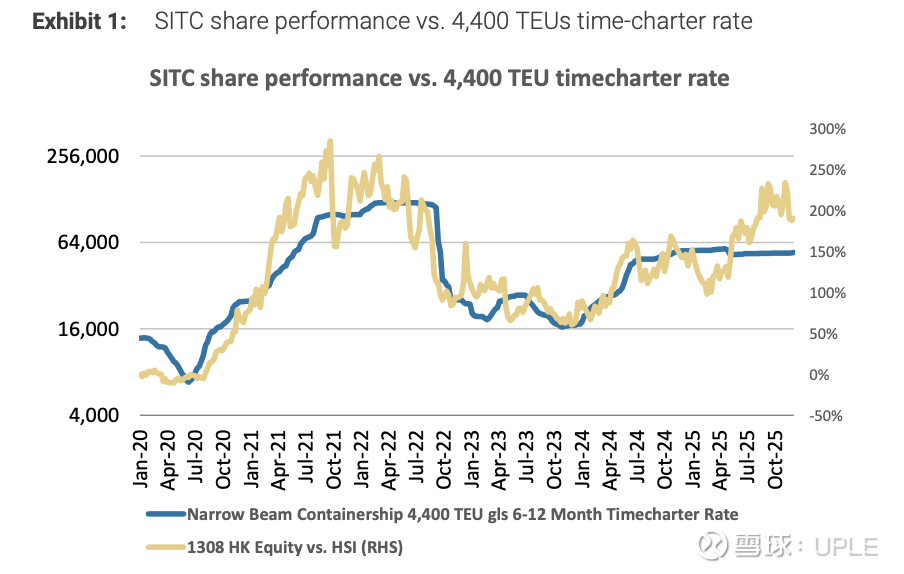

六、从船租看现在周期的位置

海丰国际的成本结构依赖自行持有船队 + 少量租船。小船租金本质上反映的是“区域集运市场的供需平衡”。租金越高,反映区域需求强、供给紧张、运价易涨、海丰盈利偏高,因此小船租金对海丰具有领先性。

船租先反映行业供需——1–2 个季度后反映到运价——再之后反映到海丰净利率

摩根士丹利用4400TEU的中型船租金代表海丰所在市场的景气:目前$55000/day,处于最近5年中枢偏高的位置。(我觉得不太能回到2020年前的世界,股价10港币是绝对低估)

Q3季报交流,管理层说现在小船租金是偏高的位置,比去年要高,Q4传统旺季有上涨压力。

估值和计算分红收益率时要考虑周期位置,做好仓位管理。