安之98

· 上海

川投能源及雅砻江水电,未来2-3年将处于一个业绩平台期。搞清楚平台期每年的增速很重要。

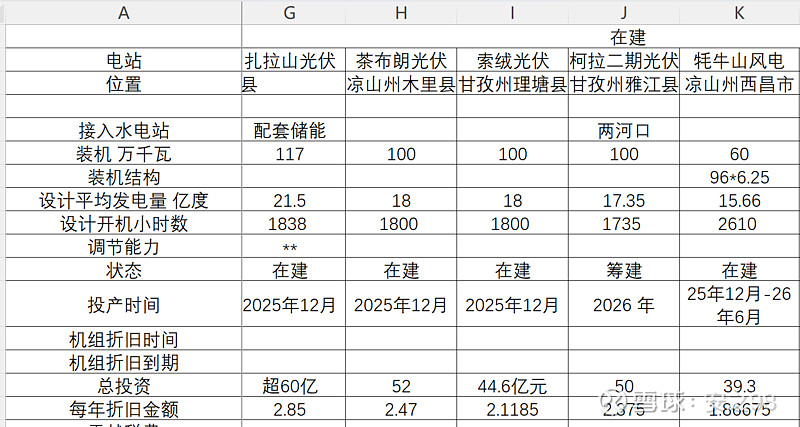

电站投产情况。

控股水电。2025年控股60%的银江电站全部投产,不过该电站电价较低,调节能力弱,经测算目前电价处于盈亏平衡位置,仅贡献1.5-2亿元年折旧现金流。

雅砻江。未来2年内(2026-2027)没有新水电站投产。雅砻江的新能源部分,今年有3个百万级装机的光伏电站,26年有1个百万光伏电站与1个60万的牦牛山风电投产,,受益于川西超过1700小时开机小时,预计单个光伏电站利润约1-1.5亿元。风电电价较高,净利润约2亿元。因此每年将抬升雅砻江的净利润约3.5亿元,川投每股净利润抬升3.5分。

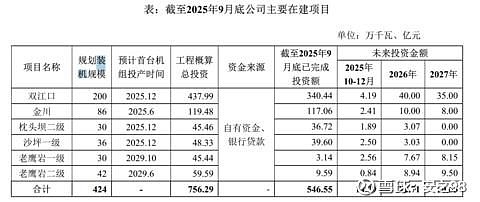

国能大渡河。目前水电装机1134万千瓦,年发电量450-500亿,不含税的上网电价0.2元左右,近三年净利润从16.8亿升至23亿元。在2026年双江口(200)、金川(86)、枕头坝二级水电站(30)将投产,合计投产316万千瓦,占公司目前装机的接近30%。由于电价较低,电站成本较高,新电站的利润情况可能不会那么理想。假设增利10%、15%、20%,那么到27年抬升国能大渡河净利润2.3、3.5、4.6亿元,穿刺后抬升川投能源每股净利润1分、1.5分、2分,分摊到一年则为0.5-1分,拟取中位数0.75分。

同时通过债务置换,雅砻江每年的财务费用目前以每年10%速度降低,每年节约3亿元。其他费用上升1亿元,因此费用端,雅砻江净利润每年抬升2亿元,川投每股净利润抬升2分。

合计,2026-2027年,不考虑电价、来水波动,川投能源的每年净利润中枢上涨0.06元。用25年wind一致预期eps1.0元为基准,26年利润中枢1.06,27年利润中枢1.13元左右。

若有遗漏其他因素,欢迎补充。