【投资实践篇】-建仓亚太海工龙头-海油工程(1)

至2025年8月,$梅花生物(SH600873)$ 、$丽珠集团(SZ000513)$ 都为雷老师实现了一定的收益,最近也都开始有一定的回调。这时也需要找找,还有无低估,未来有业绩增长,可以实现高分红,且分红还可以持续增长的股票。最近找了一只,且已经开始建仓。而这只投资标的就是有独特优势的细分龙头$海油工程(SH600583)$ ,不知道各位投资者是否认同?不妨评论区说说您的看法。

今天我们就来粗略扫一遍海油工程。

一、主营业务:深耕海洋油气全产业链,多元化布局打开成长空间

海油工程是中国海洋石油集团控股的上市公司,国内唯一集海洋油气开发工程设计、采购、建造、安装(EPCI)为一体的总承包商,业务覆盖油气田开发全生命周期。公司核心业务包括:

海洋油气开发工程:涵盖导管架平台、FPSO(浮式生产储卸油装置)、水下生产系统等,2024 年海洋工程收入 271.7 亿元,占比 72.3%,同比增长 20.1%。典型项目如亚洲第一深水导管架 “海基二号”、全球最大 FPSO P79 模块建造,标志着公司在深水领域的领先地位。

LNG 与新能源拓展:参与唐山 LNG 三期(40 亿规模)等接收站建设,同时布局海上风电安装,2024 年非海洋工程收入 27.8 亿元,受 LNG 项目周期影响同比下降 65.8%,但长期受益天然气消费增长(2030 年达 5500 亿方)。

国际市场突破:2024 年海外订单占比 40%,中标沙特 Marjan 总包项目(毛利率 20%+),打破欧美垄断,成为全球 FPSO 市场重要竞争者。

二、竞争优势:技术壁垒 + 央企背书,构建护城河

全产业链技术能力:拥有 3 级动力定位深水铺管船、7500 吨起重船等 19 艘专业船队,海上安装能力亚洲领先;申请专利超 3000 项,如 “浸没梁振型阻尼系数近似求解方法” 提升深水结构物设计精度。

国内市场主导地位:深度绑定中国海油,承接其 80% 以上海洋工程订单,受益于 “七年行动计划” 增储上产,2024 年国内新增订单 213.8 亿元,占比 83%。

财务稳健性突出:2024 年资产负债率 41.4%,(这一点令雷老师感到惊讶,打破了我一度对工程类公司的认识),也显著低于中油工程(75%)等同行;经营活动现金流 38.5 亿元,连续五年净流入,支撑未来分红与产能扩张。

三、财务表现:营收利润双增,现金流健康

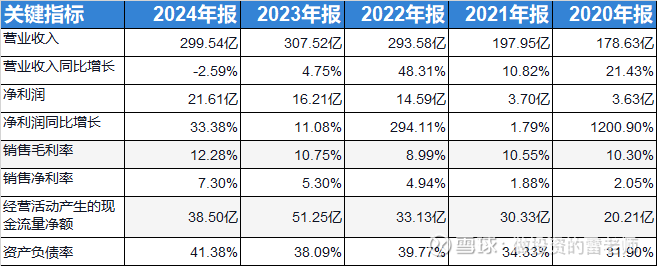

(一)连续五年核心财务指标(2020-2024)

数据解读:

营收波动但盈利质量提升:营业收入从2020年的178.63亿元,增长到2024年的299.54亿元,增长还是不错的。2022 年营收高增主要因钢材加工量同比 + 57%(37.8 万结构吨),2024 年受非海洋工程拖累小幅下滑,但净利润逆势增长 33.4%,毛利率从 2020 年 10.3% 提升至 12.28%,显示成本控制与高毛利海外项目占比增加。

现金流持续改善:2020-2024 年经营现金流累计 173 亿元,年均 34.6 亿元,支撑年均分红率超 40%,2024 年分红 8.89 亿元(10 派 2.01 元),股息率 3.61%(按股价 5.57 元计算)。

四、股息率分析:高分红 + 低估值,安全边际显著

分红历史与股息率:2020-2024 年累计分红 20.1 亿元,年均分红率 41.3%,其中 2024 年分红率 41.1%。按各年股价计算,股息率中枢 3.5%-4.5%,显著高于沪深 300 平均 2.5%,2024 年股息率 3.61%(10 派 2.01 元 / 股价 5.57 元)。

分红可持续性:2024 年末未分配利润 126.7 亿元,现金流充裕,且公司承诺 “十四五” 期间分红率不低于 30%,未来三年年均分红有望超 8 亿元。

五、行业趋势:深海开发 + 政策红利,驱动订单增长

全球海洋油气投资回暖:2024 年全球海洋油气资本支出 2096 亿美元,连续四年增长(CAGR 11%),深水项目占比超 60%,公司受益 FPSO 市场扩容(未来 5 年新增订单 200 亿美元)。

国内增储上产持续加码:中国海油 2024 年资本开支 1100 亿元,开发环节占比 59%,重点推进南海深水气田开发,公司作为核心承包商将直接受益,2024 年在手订单约 400 亿元,保障未来 3 年营收稳定性。

政策支持深海科技:2025 年政府工作报告明确支持深海科技产业化,公司参与的 “海基二号” 等项目获国家科技进步奖,技术优势与政策红利形成共振。

六、主要风险和投资优势

油价波动:国际油价每下跌 10 美元 / 桶,中国海油资本开支可能缩减 5%-8%,间接影响公司订单。

国际竞争加剧:TechnipFMC、Subsea 7 等国际巨头加速布局中东、巴西市场,海外项目毛利率或承压。

原材料成本:钢材占成本 27.5%,若价格同比上涨 10%,毛利率将下降 1.2 个百分点。

估值优势突出:当前 PE(TTM)11.1 倍,PB 0.92 倍,均处于近五年 20% 分位,显著低于中海油服(PE 19.5 倍)、中油工程(PE 135 倍)。若长期持有:受益海洋油气开发黄金周期,股息率 + 业绩增长形成 “双轮驱动”。

七、结论:

海油工程作为海洋油气工程国家队,技术壁垒高、财务稳健性强,当前低估值 + 高股息提供安全边际,深海开发与政策红利驱动订单增长,雷老师认为,目前是有建仓机会,在2025年牛市环境下,有行业复苏与公司价值重估的双重红利。

本篇,仅粗略做了一下投资概述,接下来,可以进行详细的分析。但最近确实很忙,希望大家评论区,说说您对海油工程的看法。