ST无名

· 上海

$振华科技(SZ000733)$宏达电子(SZ300726)$

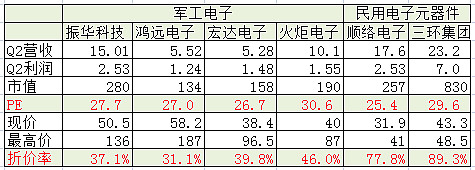

一:绩优电子元器件的几支个股估值都差不多。2025年预期PE都在25-30倍之间。军工电子股离2021年的股价高点位置折价都在65%左右,火炬电子反弹的比较多一点。但整体来讲,这4家公司同涨同跌。振华是央企,不怕FF的雷炸到自身,踏实一些,只需要关注需求端的恢复。

二:军工是周期性行业吗?看振华科技历年的营收,好像不是,业绩持续成长,基本没有回退,除了2024年,这个也不是周期的原因。但军工是刚需,压抑的订单会成为堰塞湖,爆发时更猛。

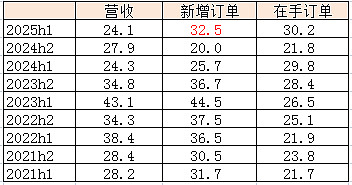

三,订单开始反转回升了吗?H1 新增订单高速回升。如果Q3 继续,说明这轮持续2年的FF周期就过去了。

四:业绩空间,军工预算每年增长超过7%,所以15-5 规划应该比14-5 规划高40%左右。另外电子装备的渗透率目前60%左右,会逐步提升,比如,15-5 继续提升10个百分点。所以,15-5 电子元器件的需求量会比上个5年高55%,假设降价10%,则营收会高40%。另外,2023开始到2025 持续2年的FF,导致被压制的订单也会释放出来,这轮高点很可能是上一轮的1.5倍以上。

预计2027年 振华的营收将达到120亿左右,净利率25%(Q2 实际净利率已经超过20%),对应30亿的利润。

五,股价走势:AI 吸引了市场大部分流动性,军工这块,除兵装与卫星以外,一直很弱势,最弱的就是军工电子了。随着9.3 阅兵结束,博弈军工的资金撤退,估计还会跌一跌,得熬。