ST无名

· 上海

$爱科赛博(SH688719)$ 再整理一下爱科赛博的部分信息。

2025年10月以来,核聚变招标加速,10月、11月分别招标4.4亿元、42.4亿元,市场预计,2026年全行业公开招标金额将超过300亿元,合肥BEST 项目、成都环流三号,CFEDR 项目都将开启大规模招标。

产业链企业主要有:

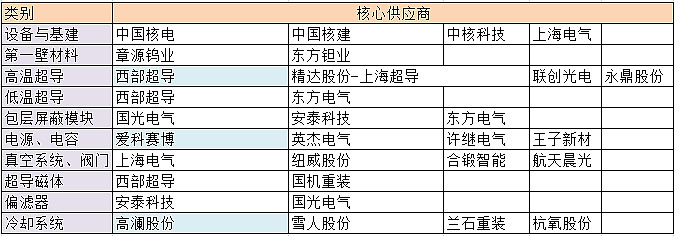

零部件价值量排名:1,超导磁体系统,占比约35%;包括西部超导、精达股份(作为上海超导的第1大股东,上海超导正在IPO)、联创广电、永鼎股份。2,真空室、第一壁、偏滤器占比约25%;包括国光电气、安泰科技、合锻智能。3,电源与控制系统,占比约15%;包括爱科赛博、王子新材、旭光电子。4,低温冷却,包括杭氧股份、高澜股份、雪人股份等。

零部件价值量排名:1,超导磁体系统,占比约35%;包括西部超导、精达股份(作为上海超导的第1大股东,上海超导正在IPO)、联创广电、永鼎股份。2,真空室、第一壁、偏滤器占比约25%;包括国光电气、安泰科技、合锻智能。3,电源与控制系统,占比约15%;包括爱科赛博、王子新材、旭光电子。4,低温冷却,包括杭氧股份、高澜股份、雪人股份等。国家成立了核聚变创新联合体,会长单位是中核集团,其下属企业包括中国核建、中核科技、中国核电等。

价值量其实不小,2025年11月13日,聚变新能披露了约7.3亿元低温系统部招标项目,项目涵盖氦制冷机、低温分配阀箱、氦储气系统等,一个低温系统就达到了7个多亿。市场预期杭氧股份能吃下大部分蛋糕的,很可惜,杭氧最终只拿下了低温分配阀箱,低温氦系统,大头被外资吃掉了。$杭氧股份(SZ002430)$在整个产业链里,爱科赛博的基础业务一直发展的很不错,又有核聚变与AI 服务器测试电源的增量,业绩与市值都有很大的弹性空间,公司净现金6个亿左右,当前市值不到58亿,仍然在发行价附近。

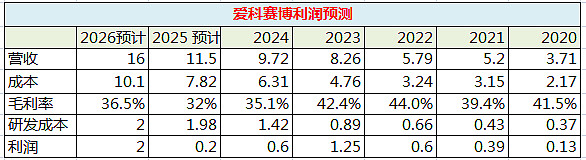

前2年,产品毛利率逐渐下滑,同时研发成本高速增长,虽然营收一直在增加,但利润不断下降,导致股价承压。随着核聚变与AI 电源等新产品的研发实现量产,2026年研发成本不会再增加了,而新产品因为毛利率较高,公司毛利率会重新回到36-38%的区间。

根据调研内容,公司预计2026年实现16亿营收,毛利率36-38%,在这个基础上,其年度利润将在2亿左右。

而且根据去年底公司发布的关联交易公告,截止11月30日,向关联人销售产品183.89万,占同类业务比例0.19%,按此计算,截止11月30日,总销售产品就是9.7亿。

说明10/11两个月销售了3.85亿,而去年第4季度总营收也就3.78亿,一般12月结算比例更高,Q4 营收可能在5.8-6亿了,同比将增长50%以上。

公司业绩已经明确反转。