$东软集团(SH600718)$ 公司架构确实太复杂,研究不清楚,但总体感觉低估很多。

从资产端来讲:

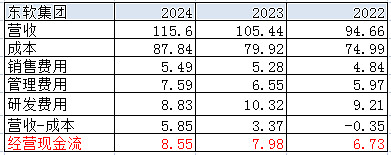

1,现金-有息负债26亿(以2024年年报为基准);

2,股权价值,账面35.6亿,包括:

东软医疗业务跟联影一致,去年营收27亿(大概是联影的1/4,增速高于联影),总体估值60亿,这块明显低估了,合理估值150-200亿之间,也就是账面价值低估了25-30亿。

3, 很不合时宜的一块资产,各地软件园,![]() ,这可能是老一代企业家的情怀,有点钱就买地盖房。

,这可能是老一代企业家的情怀,有点钱就买地盖房。

投资性房地产目前残值有9.6亿,对应2024年接近2个亿的物业费收入,这个投资回报比相当高了,拿地估计没什么成本。所以,这块价值也是明显低估的。

固定资产里还有25亿的房产残值(包括土地使用权),这块自用居多,公司员工规模跟用友网络差不多,但房租成本只有6000多万,用友2个亿左右。

所以,虽然商业地产不受喜欢,但因为拿地成本很便宜,目前投资回报率其实还不错。35亿残值,租金大概在3.5亿左右,10%的投资回报率。

4,公司有53亿存货,没仔细研究为啥这么多。

5,从负债端来讲,有46亿的合同负债,非常好的负债。

总体评价,资产负债表很不错,资产端存在明显低估。

从经营层面来讲:

1,作为软件公司,经营现金流非常好,并且持续增长,公司上市20多年,没再融过资,非常难得,靠经营现金流不断买地盖楼![]() ,估计还能有1.5%的分红率。

,估计还能有1.5%的分红率。

2,年营收116亿,应收账款才18亿,没什么坏账,账款周期也很短。而合同负债有46亿,收到的预付款远大于应收,说明公司有不错的行业低位。

3,公司收入来源:

汽车智能座舱41亿,最近4个月签订了近100亿的新订单,国内排行德赛之后的老二;

企业管理系统与服务: 28亿,营收高于市值超百亿的泛微、赛意信息等;

智慧城市24亿:对标数字政通的7亿营收,100亿市值;

医疗23亿,2024年 新签“AI+医疗”合同 4.88 亿元,同比增长 106%。卫宁28亿营收,市值270亿。(另外按权益规模其营收高于卫宁,卫宁合并了几家控股公司的营收)。

我觉得它涨到400-500亿也不过分,![]() 。

。

软件公司A股目前基本都是6-10倍PS,东软2025年营收超120亿。