行业研究:商业航天从政策风口到万亿蓝海的战略布局

1 行业概览

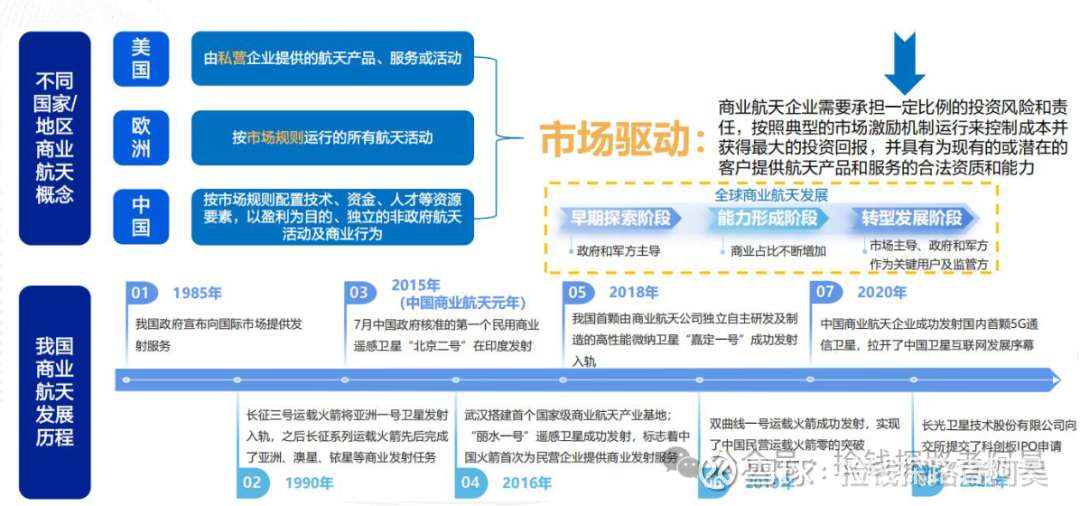

商业航天是指采用市场化机制运营,以获取商业利润为首要目标的航天活动,涵盖卫星制造、火箭发射、卫星应用、太空旅游、深空探测等多个领域,目前市场以人造卫星和运载火箭为主。自2015年国家发改委等多部门联合颁布《国家民用空间基础设施中长期发展规划(2015—2025年)》以来,中国商业航天迎来战略机遇期,这一年被业内誉为“中国商业航天元年”。与传统航天相比,其核心区别在于实现了国家战略与经济效益的双轮驱动,通过市场机制整合社会资源,显著降低航天活动成本。

1.1 商业航天现状:

1)卫星入轨发射情况:商业航天逐渐成为航天产业主体力量

从运载火箭发射整体情况来看,美国和中国是卫星发射航天活动的主要国家。据Space Stats,2024年全球航天活动发射次数263次,其中美国和中国航天活动发射次数分别占总发射次数的60%和26%,美国于2021年后逐渐拉开差距,发射次数直线上升,主要是Space X公司贡献较大,Space X 2023年完成了98次发射任务;我国发射次数也呈上升趋势,但与美国差距仍较大,运载火箭发射的效率和频次亟待提高。

从运载火箭商业和非商业发射的情况来看:商业航天发射次数呈较快上升趋势,正逐渐成为航天产业发展的主体力量。据《中国航天报》,2020-2023年全球商业航天发射次数呈翻倍式增长,至2023年已超越非商业航天发射次数,占总发射次数的比例达56%;据美国SIA协会发布的《卫星产业状况报告》,2018-2023年期间全球每年发射最多的卫星已由遥感转变为通信,2020年后商业通信卫星占每年发射数量的80%以上。

2)在轨卫星及2023年航天器订单情况:商业低轨通信卫星已成为主体,且仍然保持较快增长

美国在轨卫星数量领跑全球,低轨通信卫星占七成:据space-track.org统计,截至2025年2月19日,全球在轨卫星数量13810颗,其中美国897颗(占比64%)、中国820颗(占比6%)。

2023年低轨商业通信卫星订单增长迅猛:据《2023年全球航天器制造签约情况》(王铮等)对公开数据的不完全统计,2023年全球签订了779个航天器制造订单(“星链”(Starlink)计划未公布签约信息、未体现在统计中),同比增加178%,其中商业订单540个,同比增加671%,商业订单中通信卫星数量占比高达96%。

1.2 商业低轨卫星在体量、组网数量等方面与传统卫星有较大区别:

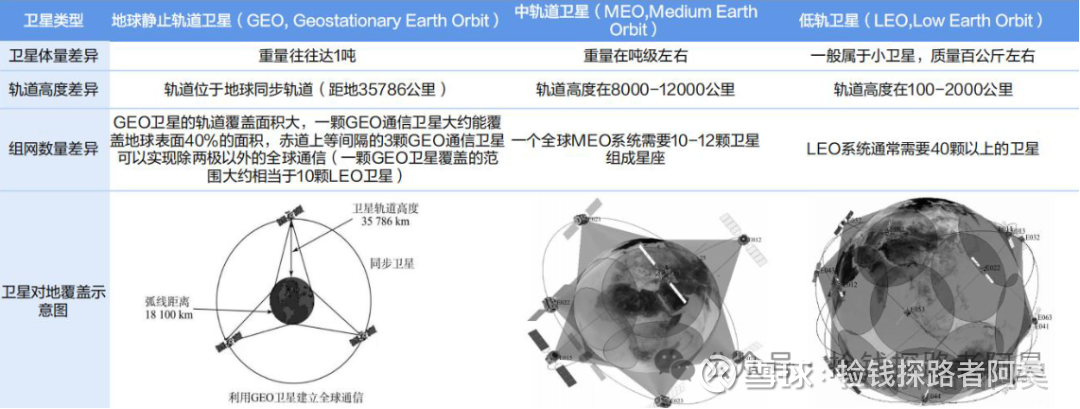

传统卫星:地球同步轨道/地球静止轨道(GEO)、中轨卫星(MEO);具有大质量、高轨道、覆盖面积大、小批量的特点。MEO卫星通常是导航卫星,典型星座包括美国GPS、中国的北斗以及俄罗斯的GLONASS导航卫星系统。

商业低轨卫星:通信卫星选用LEO作为运行轨道,可以减少通信链路的功率衰减和通信时延,简化卫星和用户终端的设计,但由于轨道高度较低,单颗卫星可覆盖的区域有限,需要通过卫星组网来实现,组网卫星多达数十颗;LEO卫星特点有:发射重量和外形尺寸相对较小,可实现一箭多星发射,成本低;寿命短,需要高频次生产与发射,更新卫星;星座组网周期短。

1.3 商业航天驱动因素

1)太空战略资源竞争:低轨卫星轨道资源有限,低轨星座建设加速

近地轨道空间和通信频段资源有限:为抢占卫星轨道资源国内外星座计划加速,2024-2030年是我国低轨卫星发射窗口期:据21世纪经济报道,国际电信联盟(ITU)规定卫星频率及轨道使用的原则是“先到先得”,因此批量申报频轨资源成为各国抢占卫星轨道的通用策略;而为了防止卫星轨道资源被“哄抢”,ITU规定在提交申请后的7年内必须发射第一颗卫星,并在投入使用的监管期结束后2年内发射10%的卫星,5年内发射50%,并在首发后的7年内全部部署完成,若未按时达到要求,则被视为放弃相应的资源所有权。即从首次申请开始,14年内必须全部发射完毕。基于此,各国卫星星座计划提速,提高卫星产能和发射运力成为建设星座的战略重点。按我国的星座规划,2024-2030年将是我国低轨卫星发射的集中窗口期。根据太空与网络微信公众号测算,300- 2000km的低轨空间能够容纳的卫星总量约5.8万颗,2029年预计将部署约5.7万颗,SpaceX申请了4.2万颗,占比将超过72%;当前的主流频段包括L、S、C、Ku、Ka、Q、V、E等,L、S、C基本已经用完,Ku和Ka也所剩不多且星链占用了大部分,新发卫星的频段主要集中在Q、V、E频段。另一方面,卫星轨道“先到先得”原则促进各国批量申报频轨资源,ITU设定的卫星部署计划规则创造较大的商业航天需求。

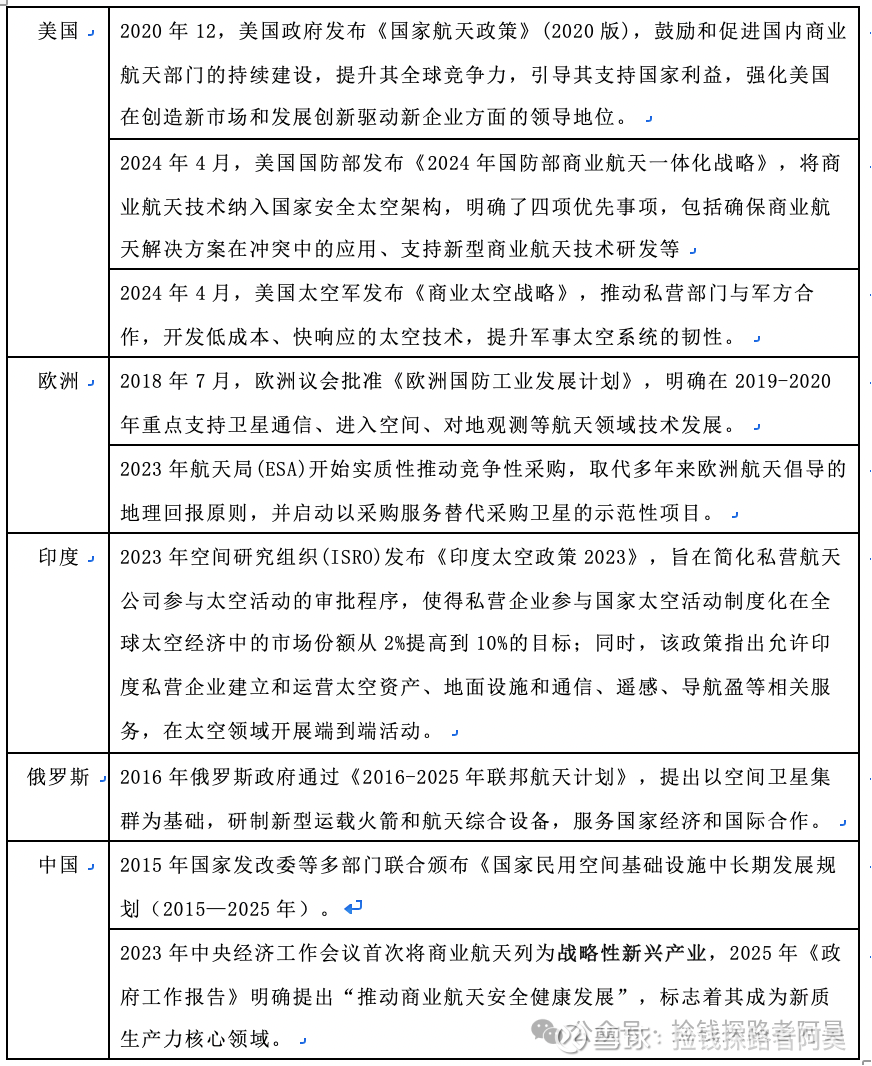

2)政策加大支持:国内外政府鼓励类政策频出

中国、美国、欧洲、印度、和俄罗斯等国家或地区均采取了多项措施以鼓励商业航天的发展、争夺在该领域的领导地位。通过立法和战略规划,颁布政策,推动商业航天的发展。

3)资本布局加速扩张

资本加速布局商业航天领域。

国内方面,2024年行业融资总额达485亿元,同比增长168%,融资事件138起;2025年一季度Pre-IPO轮融资活跃,蓝箭航天估值达350亿元。

国际方面,2025年风投机构Founders Fund完成46亿美元成长期基金募集,明确将SpaceX列为重点投资对象,强化其后期资本支持;SpaceX正洽谈以 4000亿美元估值 进行新一轮融资。

2 市场空间

经过十年迅猛发展,中国商业航天已实现从“跟跑到并跑”的跨越式成长,构建起多元竞合新生态:

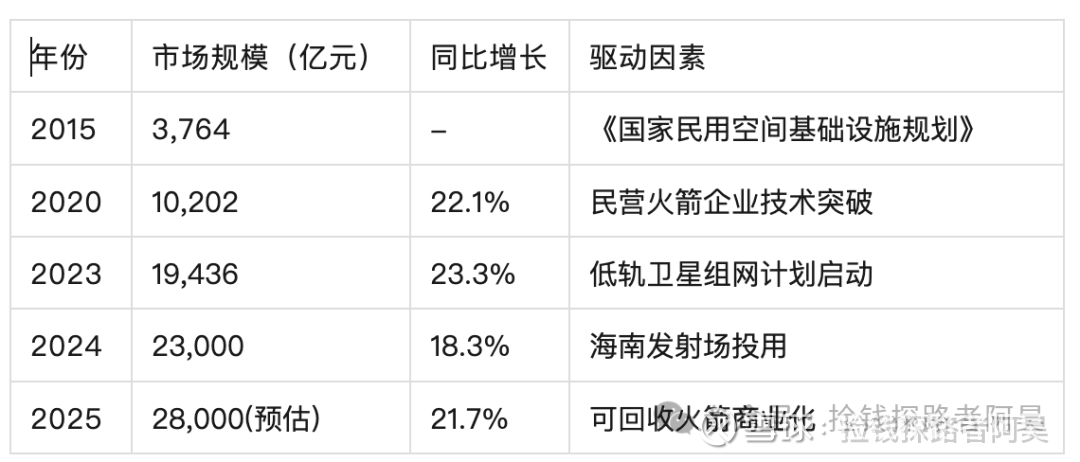

市场规模爆发式增长:产业规模从2015年的3764亿元飙升至2024年的2.3万亿元,年复合增长率达22.9%,预计2025年将突破2.5万亿元。在全球航天经济中,商业航天收入占比已达78%(2023年全球商业航天收入4452亿美元)。

基础设施跨越发展:2024年11月,海南商业航天发射场完成首秀,标志着我国实现星箭制造-发射场-数据应用全产业链闭环。东方航天港海上发射母港已具备常态化发射能力,年发射能力提升至50次。

卫星网络加速部署:我国已启动3个“万星星座”组网计划,中国星网公司申请卫星发射数量达12,992颗。截至2024年,“千帆星座”在轨卫星达54颗,实现全球90%区域覆盖。

表:中国商业航天市场规模增长趋势

商业航天已进入 “万亿级市场”爆发期:

短期(2025):全球7200亿美元,中国2.8万亿元,核心看卫星组网与火箭回收技术落地;

长期(2030+):太空制造、月球基地、深空采矿等新赛道将打开 10万亿美元级市场,但需突破技术封锁与太空治理瓶颈。

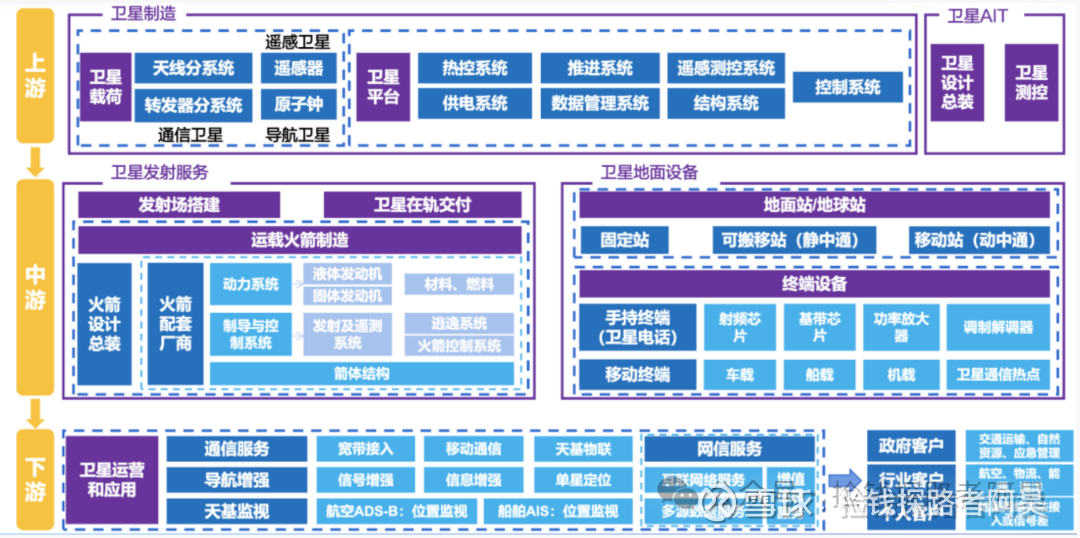

3 商业航天产业链

商业航天产业链全景图如下:

来源:《卫星通信技术》(张洪太等)

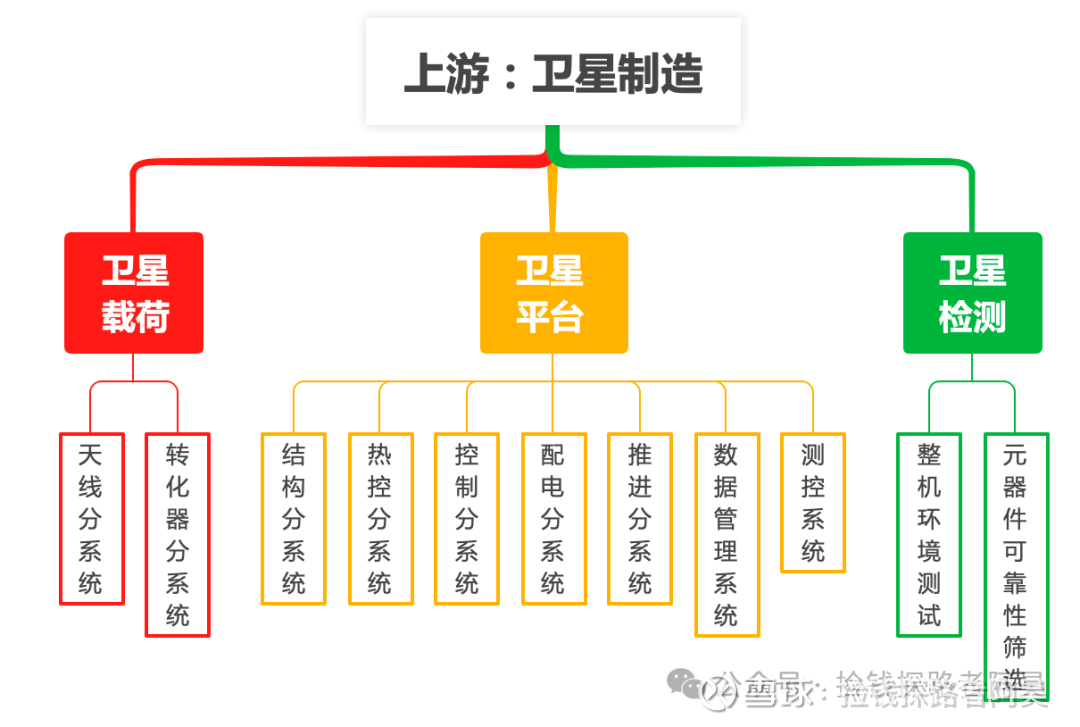

3.1 上游:卫星制造和卫星AIT

1)卫星分类

根据卫星的多种特征及业务场景不同,卫星具有多种类型分类标准。1)按照卫星轨道高度的不同:可分为近地低轨卫星LEO)、中轨卫星(MEO)、地球静止轨道卫星(GEO);2)根据用途及使用场景的差异:可分为科学卫星、技术试验卫星和应用卫星三大类,其中应用卫星包括通信、气象、导航、侦查等种类。据UCS Satellite Database统计,截至2023年5月1日,在轨卫星中通信卫星数量最多,占比超70%。

通信卫星频段资源有限,通信频率向更高频发展。当前的主流频段包括L、S、C、Ku、Ka、Q、V等,L、S频段主要用于窄带移动通信,C和Ku频段主要用于卫星固定业务通信且已近饱和,Ka频段主要用于宽带互联网通信,目前行业内正积极开发Q、V频段等更高频段资源。

2)商业航天的核心环节:卫星制造

卫星制造主要包括卫星载荷和卫星平台两大部分,考虑到通信卫星是未来的主要趋势,本文重点分析通信卫星的构造。而高通量通信卫星HTS是通信卫星未来的重要发展方向。(高通量通信卫星即互联网卫星 ,英文全称High Throughput Satellit,简称HTS,是指采用多点波束和频率复用技术、在同样频谱资源的条件下,整星通信容量是传统通信卫星数倍的卫星。与传统通信卫星相比,高通量卫星能提供传统卫星数十倍甚至上百倍的容量,从不到10Gbit/s提升到几十Gbit/s。)

卫星平台是由支持和保障有效载荷正常工作的所有服务系统构成的组合体。按卫星系统物理组成和服务功能不同,卫星平台可分为结构、热控、控制、推进、配电、测控、数据管理(或综合电子)等分系统。

结构分系统:卫星的主体,主要功能是保持星体的基本构型和安装精度并提供安装接口,由主承力/次级结构、结构连接件、大部件/运载火箭/运输/起装接口等组成,主承力结构是核心部分,主要材料为碳纤维复合材料、铝合金。

热控分系统:控制卫星内、外热交换,平衡卫星温度。分类:包括被动热控和主动热控。

控制分系统:主要完成卫星从星箭分离开始到在轨运行直至寿命末期各任务阶段的姿态控制和轨道控制,一般由敏感器(卫星的“眼睛”)、控制器/星载计算机(OBC)和执行机构(卫星的运控大脑)三大核心器件组成。

推进系统:为卫星的轨道转移和位置保持提供推力,为卫星姿态控制提供控制力矩,一般由发动机、推力器、贮箱、气瓶、各类阀门、管路、驱动控制电子设备、充压气体和推进剂组成。分类:根据产生推力的不同,分为化学推进及电推进。电推进是突破大容量卫星通信平台承载能力瓶颈的重要途径。

配电分系统:在卫星全寿命期内为整星提供稳定的能量来源,由电源、电源控制设备、电源变换器及电缆网四部分组成。分类:电源根据能源产生形式的差异,分为化学原电池/蓄电池、氢氧燃料电池、太阳电池阵一蓄电池组电源及核电源四种。主流趋势--三结砷化镓太阳电池-锂离子蓄电池。

测控分系统:主要完成卫星系统工作状态的采集和下传,地面控制指令的接收、处理和分发,并为地面段测距操作提供测距信号转发通道。一般由遥测/遥控天线及网络、测控接收机、测控发射机、遥测单元、遥控单元以及功率放大器组成。

数据管理系统:统一管理遥测数据、遥控数据以及其他数据的基带处理业务。

通信卫星载荷包括天线分系统和转发器分系统。

天线分系统:实现空间中的电磁波信号与电缆中的电信号的转换。按功能分类,可分为接收天线和发射天线。接收天线负责接收地球站发送的上行信号,将接收的空间电磁波信号转换为电信号送至转发器的接收分机,发射天线将来自转发器末级功放分机的电信号转换为空间电磁波信号发送至地球站。重要技术为有源相控阵、其中的关键部件为T/R组件。

转发器分系统:接收来自地面的微弱信号,并将信号变换到下行信号和合适的功率电平上。分类:根据处理信号的方式,可分为透明转发器和处理转发器。重要技术为星上处理技术(高通量卫星中被广泛采用)、其中的关键部件为功率放大器。

3)主要标的

据艾瑞咨询,在定制卫星形成一定规模的批量生产时,平台成本被分摊,占单个卫星中的成本可以下降至30%;对于商业卫星公司,其理想情况下平台占卫星总成本的比例低至20%。据电子发烧友网公众号,卫星载荷价值量主要集中在天线系统(占比75%),而天线系统中50%价值量为T/R组件;据艾瑞咨询(2021),卫星平台价值量最高的部分是控制与推进系统(占比40%)。

卫星制造:大卫星制造主要是中国航天科技集团、中国航天科工集团、中国卫星等国有企业完成,民营企业多参与小卫星及微小卫星。

结构分系统:

光威复材:碳纤维,为最早开启碳纤维国产化的民营企业,实现了碳纤维核心装备技术完全自主可控。

楚江新材:碳纤维,子公司天鸟高新专业生产高性能碳纤维织物、芳纶纤维织物、航天用碳/碳复合材料预制件

应流股份:铝合金,子公司天津航宇主要经营铝合金铸造,部分高端产品用于卫星载荷框架及超常规硬度载荷托板等结构件

天力复合:层状金属复合材料:是《卫星用钛-不锈钢爆炸复合过渡接头棒规范》国军标(GJB3797A-2015)的起草单位。

热控分系统:

瑞华泰:做热控材料,主要产品包括热控PI薄膜、电子P|薄膜、电工PI薄膜等,广泛应用于柔性线路板、5G通信、航天航空等领域。

控制分系统:

天银机电:恒星敏感器,一般每颗卫星的卫星平台中使用1-3个星敏感器,子公司天银星际是国内商业运营的恒星敏感器生产厂商,实现了星敏感器的批量生产(产能2000套/年)。

航天科技:加速度传感器,产品以加速度传感器、精密制造、航天辅材、测试测控设备为主,公司加速度传感器等惯性器件的技术水平处于国内领先水平。

心动联科:姿态敏感器,为高性能MEMS惯性传感器,包括MEMS陀螺仪和MEMS加速度计,用于高端工业、高可靠(商业航天、商业航海)等领域,其中每颗卫星需要搭载2-3套惯性模组。

国机精工:飞轮轴承组件,主要业务涵盖轴承行业、磨料磨具行业及相关领域

航宇微:星载计算机,航空航天产业核心元器件及部件的国产化代表性企业,生产SoC、SiP等宇航电子业务产品。

推进分系统:

国光电气:产品为行波管、充气微波开关管、微波固态器等,微波器件中的霍尔电推进器核心部件是一种为电推进系统点火的电真空器件。

神开股份:子公司瀚氢动力专注于氢能源、低空经济和商业航天领域的高端流体控制技术,产品主要为流体系统泵阀产品,航天产品覆盖卫星推进系统、姿轨控动力系统等。

隆盛科技:产品包括卫星太阳翼铰链、卫星太阳翼压紧释放机构、卫星太阳翼驱动组件、卫星姿态控制机构、卫星天线机构等。

测控分系统:

星图测控:围绕航天器在轨管理及天地通信,构建高效、智能的天地一体化航天测控通信与太空交通管控系统。

数据管理系统:

智明达:嵌入式计算机,应用于机载、弹载、星载、无人机、商业航天等多种重点领域装备平台。

供电分系统:

乾照光电:趋势是三结砷化镓太阳电池-锂离子蓄电池。

航天智装:数管+控制,微系统主要包括片上微处理器、存储器等,控制部组件主要包括姿轨控液体动力系统等。

航天电子:测控+控制,为航天电子信息、无人系统装备,航天电子信息产品包括惯性与导航、测控通信与网络信息等领域。

鸿远电子:数管+测控,主要包括瓷介电容器、滤波器、微处理器、微控制器及配套集成电路、微波模块等。

卫星载荷:航天环宇/天箭科技(星载天线)、铖昌科技/臻镭科技(芯片)、国博电子/通宇通讯(T/R组件)、富士达/陕西华达(连接器)、国光电气(行波管)、上海瀚讯(整个载荷)等;

天线分系统

航天环宇:相关业务主要面向航天科技、航天科工等下属从事航天器研制的科研院所和总体单位,承担星载天线、星载微波器件、空间机构结构、星体结构等核心部组件。

天箭科技:从事高端装备制造,产品分为大功率固态发射机、新型相控阵天线、其他微波组件三类,应用于雷达系统、卫星通信、测控等领域。

铖昌科技:产品为微波毫米波相控阵T/R芯片,已批量应用于星载、地面、机载相控阵雷达及卫星通信等领域。

臻镭科技:主要产品包括射频收发芯片及高速高精度ADCIDAC芯片、电源管理芯片、微系统及模组等,有三款适用于卫星载荷的抗辐罩。

国博电子:产品覆盖射频芯片、模块、组件,包括有源相控阵T/R组件、射频模块、射频放大类芯片、射频控制类芯片等。

通宇通讯:产品为通信天线及射频器件,卫星通信涵盖船载卫星天线、地面站天线、有源相控阵天线、T/R组件等,应用于地面终端、卫星载荷。

富士达:产品为射频同轴连接器、射频同轴电缆组件、射频电缆等,持续开拓航空航天、商业卫星等市场。

陕西华达:产品包括射频同轴连接器、低频连接器、射频同轴电缆组件三大类,广泛应用于“星网卫星”“千帆星座”等各类商业航天重点项目。

转发器分系统:

国光电气:产品为行波管、充气微波开关管、微波固态器。

整个载荷:

上海瀚讯:业务包括卫星通信载荷、地面通信系统、在轨验证平台等。

卫星AIT:中国卫星、上海沪工、长光卫星、九天微星(整星AIT)、苏试试验、西测测试、思科瑞(卫星测试)等。

整星AIT:

长光卫星:我国第一家集卫星研发制造、运营管理和遥感信息服务于一体的全产业链商业遥感卫星公司,主要业务是卫星遥感信息服务、卫星制造及相关服务。

中国卫星:主营卫星研发制造,主要产品有卫星系统研制、卫星通导遥终端产品制造、大型地面应用系统集成卫星综合运营服务、信息系统及综合应用平台。

上海沪工:旗下公司上海沪航具备专业的商业卫星AIT生产能力,可同时装配多颗500KG以下的商业卫星。

九天微星:微小卫星全产业链服务商,提供商业卫星定制、星座核心服务、行业终端应用和航天科技教育等服务。

卫星测试

苏试试验一家家工业产品环境与可靠性试验验证与综合分析服务解决方案提供商。

西测测试:从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,是规模较大的第三方环境与可靠性试验服务机构之一。

思科瑞:主营业务为军用电子元器件可靠性检测服务和军用设备及分系统的环境可靠性试验服务。

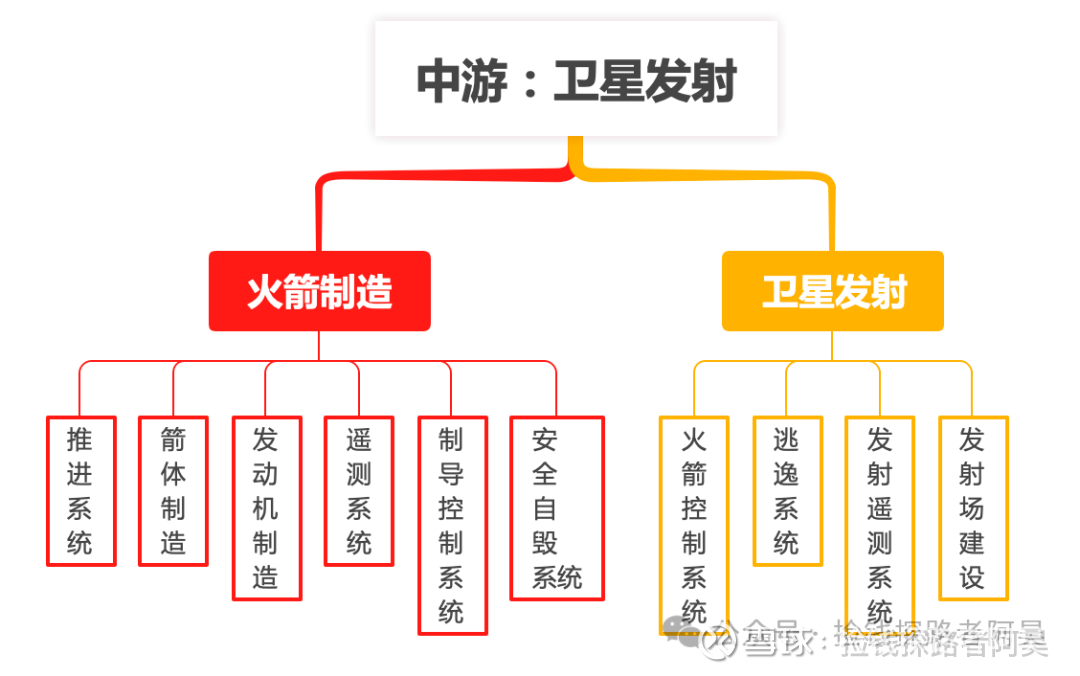

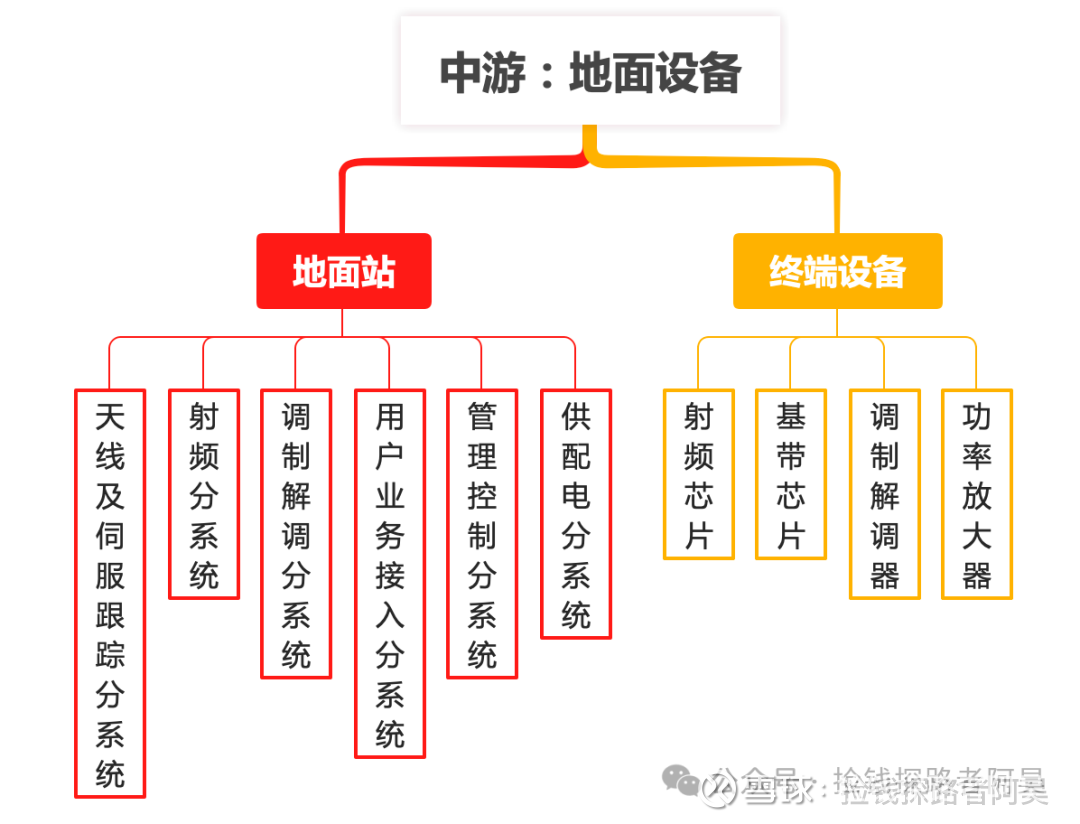

3.2 中游:卫星发射服务和卫星地面设备

卫星发射服务主要由火箭制造和卫星发射服务组成。

1)卫星发射

火箭系统主要包括推进系统、箭体制造、遥测系统、发动机制造、制导和控制系统以及安全自毁系统。

火箭制造领域呈现中美俄“三足鼎立”局面,全球火箭发射主要由美国和中国引领,分别占全球的52%和30%,其中美国因私营企业如SpaceX的创新而领先,中国稳居第二。

目前我国与美国在火箭发射运力和发射成本上仍有较大差距,提升运力、降低成本是我国商业火箭公司主要发展方向。运载火箭成本构成:以猎鹰9号火箭为例,全新的运载火箭成本总计4500万美元,其中一子级3000万美元、二子级1000万美元、整流罩等500万美元。据美国国家航空航天局艾姆斯研究中心统计数据,其中猎鹰-9系列的“猎鹰重型”近地轨道发射成本约0.9万元/kg;据《新基建与高质量发展研究》(孙克强等),我国快舟系列近地轨道发射成本约1万美元/kg(折合人民币7.3万元/kg),因此提升运力、降低成本是我国火箭企业发展的重要方向。

运载火箭分为固、液两种,液体火箭是主流趋势。液体火箭优势在于运载能力上具有更高比冲和显著的运力优势且发动机可重复使用,因此随着卫星组网对大运载能力需求的增加,大推力、可复用液体火箭将成为商业航天的主流。

运载火箭的硬件成本主要包括发动机、箭体结构、电气设备、阀门机构、火工品、推进剂等。据《猎鹰-9运载火箭发射成本研究》(朱雄峰等),一子级中发动机占比超50%、箭体结构占比23.5%;二子级中成本占比最高的为箭体结构(29.5%),其次是发动机(28.6%);因此从火箭成本构成看,发动机价值最高。

2)液体火箭的技术趋势:液氧甲烷发动机、垂直起降回收和3D打印。

液氧甲烷发动机:液氧甲烷火箭发动机具有理论比冲高、冷却性能好、不易结焦积碳后处理快速便捷等多种优势,适宜于作为可重复使用运载火箭的主动力,实现快速、可靠、低成本进出空间和大规模航天应用。各航天大国都在积极开展可重复使用液氧甲烷火箭发动机的工程研制,典型代表猛禽发动机,中国航天推进技术研究院和多家商业航天机构也正在进行液氧甲烷火箭发动机研制。

新技术趋势:3D打印。为降低火箭成本,火箭制造厂商尝试寻求新的技术路径,而3D打印技术正逐渐应用于火箭发动机生产中,较大程度降低了发动机的生产成本、缩短了研制周期。

垂直起降回收:重复使用是未来商业运载火箭低成本发展的重要方向。一枚运载火箭的硬件成本占每次发射总成本的80%以上,尤其是发动机占据了绝大部分成本。发动机能否实现重复使用,是决定火箭回收和降低发射成本的关键因素。火箭可回收技术分为三种:垂直起降回收、升力式水平飞回、伞降回收。相比于其他回收形式,垂直起降回收对地面场地及保障要求更低、对火箭运载效率影响更小、火箭回收技术可行性更加可靠和稳定,商业应用价值更高,是当前火箭回收的最主流方式。

3)卫星发射的主要标的

国家队有航天科技集团、航天科工集团。国内有不少从事运载火箭整箭制造的民企,但目前均未上市包括星河动力、蓝箭航天、星际荣耀、零壹空间等。

具体而言,与运载火箭结构件相关的上市民营企业有斯瑞新材/宝钛股份/博云新材(发动机原材料)、超捷股份(整流罩、贮箱等)、铂力特/华曙高科(火箭零部件打印工艺)、钢研高纳(其他结构件)、航天电器(高端连接器)、高华科技(火箭发射传感器)、九丰能源(甲烷燃料)。

斯瑞新材:主要产品有高强高导铜合金材料及制品、液体火箭发动机推力室内壁等(蓝箭航天供应商)。

宝钛股份:钛及钛合金:用于火箭发动机壳件,液体燃料发动机燃烧舱、对接件、发动机吊臂等

博云新材:产品为航空机轮刹车系统及刹车材料、航天用碳/碳复合材料等,其中商用航天领域公司研发的碳/碳喉衬材料已成功应用于我国的“快舟系列”商业航天固体运载火箭

超捷股份:子公司成都新月专注于航空航天精密核心零部件产品制造,积极布局商业航天领域业务,定位于商业火箭箭体结构件制造。

铂力特/华曙高科:火箭零部件打印工艺。

钢研高纳:高温合金铸件,国内高端和新型高温合金制品生产规模最大的企业之一,主要产品有面向航空航天的高温母合金、发动机精铸件等。

航天电器:产品为高端连接器与互连一体化产品、微特电机与控制组件、继电器、光电器件等,用于航天航空、电子、商业航天等高技术领域配套

高华科技:高可靠性传感器及传感器网络系统,在商业航天方面产品应用在地面测试设备、火箭发动机火箭遥测系统、发射车、发射箱、发射场等配套领域,已与中科宇航、星河动力、东方空间、星际荣耀、零壹空间等商业航天伙伴建立合作关系

九丰能源:特种气体,氦气、氢气,并锚定航空航天特气发展方向。

4)地面设备

卫星地面设备制造分为地面站及终端设备两部分。

地面站:负责发送和接收卫星信号,并对卫星网络进行管理,通常也称为地球站。典型的地球站主要由天线及伺服跟踪分系统、射频分系统、调制解调分系统、用户业务接入分系统、管理控制分系统及供配电分系统组成。

终端:是与用户直接相关的设备,负责接收和发送卫星互联网信号。主要分为手持终端(卫星电话)和移动终端(车载、船载、机载通信终端、卫星通信热点)等。手持终端的核心组件为射频芯片、基带芯片、调制解调器及功率放大器。

6)地面设备的主要标的

终端设备:

盟升电子:终端设备,主营业务为卫星导航和卫星通信终端设备研发、制造、销售和技术服务,主要产品包括卫星导航、卫星通信、电子对抗等系列产品。

金信诺:终端设备,主要产品包括4G/5G核心网、小基站、4G/5G终端、相控阵卫星天线、卫星便携站和深度覆盖产品等

星网宇达:终端设备,产品卫星“动中通”可满足车辆、舰船、飞机等载体在运动中实现语音、数据、图像等信息的传输,广泛用于军事指挥、消防、应急、救灾等方面。

七一二:终端设备,国内最早的军用无线通信设备的研发、制造企业之一,产品形态包括手持、背负、车载、机载、舰载、弹载等系列装备,实现了从短波、超短波到卫星通信等宽领域覆盖。

海格通信:终端设备及芯片,覆盖短波通信、超短波通信、卫星通信、数字集群等领域,是国内拥有全系列天通卫星终端及芯片的主流厂家。

华力创通:终端设备及芯片,从事卫星导航、卫星通信等领域,全面参与北斗导航、天通卫星移动通信的系统建设,开展低轨卫星互联网系统的先期探索,在卫星应用领域形成的“芯片+模块+终端+平台+系统解决方案”的产业格局日趋完善。

铖昌科技:芯片,微波毫米波相控阵T/R芯片的研发、生产、销售和技术服务,产品已批量应用于星载、地面、机载相控阵雷达及卫星通信等领域;推出了星载和地面用卫星通信T/R芯片全套解决方案,产品已进入量产阶段并持续交付中

国博电子:芯片,产品覆盖射频芯片、模块、组件,包括有源相控阵TR组件、射频模块、射频放大类芯片、射频控制类芯片等。

地面设备:

信维通信:终端天线,天线及模组、无线充电及模组、EMIEMC器件、高精密连接器等,可广泛应用于物联网/智能家居、商业卫星通讯等领域

盛路通信:终端天线,开展了卫星互联网领域Ka/Ku频段有源相控阵天线的相关研发,助力未来天地融合一体化高速网络的发展

创意信息:馈电基带,旗下创智联恒完成了空间段通信载荷、地面段馈电基带和用户段终端基带的端到端核心技术以及产品布局。

雷科防务:地面站测控系统,在星上遥感应用领域,研制的多套星上实时处理产品完成交付;在卫星地面遥感应用领域,布局遥感卫星下游应用产业链;在卫星配套设备领域,卫星地面站测控系统配套设备、测控站信道分系统、卫星接收分系统;还承接了星网项目的配套任务,研制了正样星载滤波器,主要应用在卫星发射链路部分。

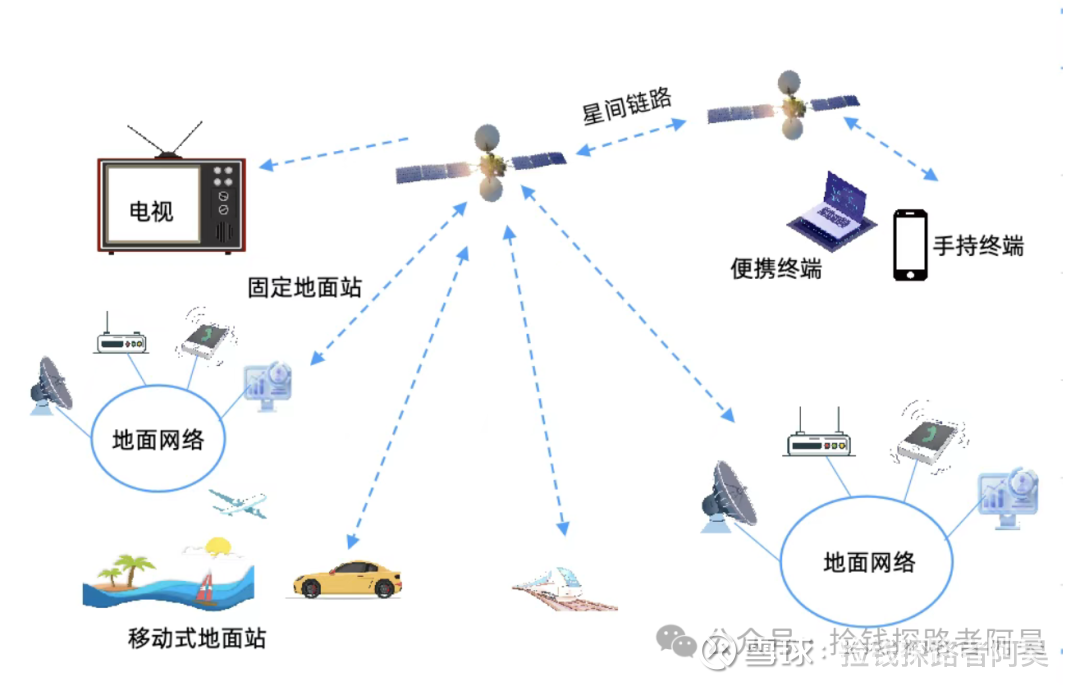

3.3 下游:卫星运营和应用服务

1)卫星通信是未来趋势

卫星运营:必须对卫星进行长期管理维护,以确保其提供稳定服务的过程。卫星运营要求有运营资质,壁垒较高,业务相对垄断,属于寡头垄断市场。只有中国卫通、中国电信、中国交通通信信息中心、中信数字媒体网络有限公司等少数企业。

卫星星应用服务:主要有卫星通信、卫星导航和卫星遥感三大领域,卫星通信是未来重点市场,发展低轨卫星通信是产业链的大势所趋。

卫星通信:包括卫星移动通信服务、宽带广播服务以及卫星固定服务等。

卫星导航:包括精细农作、交通运输、海洋渔业等。

卫星遥感:包括气象观测、海洋观测、国土资源测绘等。

卫星互联网、星地融合通信也是国家战略需要,受到国际组织的高度重视。在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,明确指出“要建设高速泛在、天地一体、集成互联、安全高效的信息基础设施”。据《中国商业航天视角下卫星互联网产业发展探析》(蒋鹏飞等),预计到2025年,我国卫星互联网市场规模将突破450亿元。

2)卫星互联网应用场景丰富

随着天地一体的深入发展,卫星互联网将在全球范围内实现更广泛的技术渗透和应用普及,加强传统应用领域的同时衍生大量创新场景。一方面,卫星互联网可以带动原有应急救援、远洋海事、航空机载等领域的技术进步,提供更加丰富、高价值的卫星应用;另一方面,通过卫星互联网技术的创新和融合应用,将衍生一些全新应用场景,如终端直连卫星、海上无人作业、工业无人作业、时空数字内容、全域智慧监管等。

3)主要标的

卫星通信:

震有科技:卫星核心网,高低轨卫星5G核心网供应,包括5G核心网、卫星核心网等;在专网领域推出了新一代智慧应急、智慧城市、智慧矿山、智慧园区、工业互联网等一系列产品及解决方案。

信科移动:手机直连卫星技术,专注于移动通信技术,在星地融合及卫星互联网领域,突破低轨卫星移动通信体制及与地面网络融合关键技术,开展卫星互联网手机直连技术研究。

三维通信:卫星宽带互联网服务,通过控股子公司海卫通开展专业卫星宽带互联网服务运营,直接为终端客户提供一站式全场景卫星宽带接入及行业垂直应用服务。

卫星导航:

北斗星通:包括芯片及数据服务、导航产品、陶瓷元器件,精准布局“物联网芯片、下一代PNT芯片、云服务、天线”业务,其中导航产品广泛应用于测量测绘、无人机、精准农业、机器人、智能网联汽车及自动驾驶、数字化施工形变监测、智慧交通、移动通信等领域。

卫星遥感:

中科星图:遥感IT服务,在GEOVIS数字地球基础软件系列产品的基础上,形成以特种领域、航天测运控、智慧政府、气象生态、企业能源、线上业务六大板块业务为核心的应用软件系列产品,提供软件销售与数据服务、技术开发与服务、专用设备以及系统集成等业务。

航天宏图:遥感全产业链服务,覆盖遥感卫星领域全产业链一体化服务,包括空间基础设施规划与建设PIE+行业以及云服务三条产品线。

智慧城市:

长江通信:面向智慧城市建设,以融合通信、大数据、人工智能与物联网等新一代信息技术为基础,提供软硬件产品、解决方案和工程服务

南京熊猫:以智慧交通与平安城市、工业互联网与智能制造、绿色服务型电子制造为三抱大主营业务。