专栏第一篇:聚和材料688503

老师说,多分享。好,我来了。

688503开篇,文章有点儿长,先说结论,再谈理由。

估值空间:

银浆:25年业绩4.1亿,略超预期,虽负增长2%,但强于同行业的帝科等企业(亏损);26年银浆业绩指引在5.5亿(天风),如果spacex进展顺利,则会更好。给与40pe,也就是220亿市值。

空白掩膜版:韩国已通过,国内odi审批3月底前出结果。国内市场空间35亿,如果半导体扩产,会有大幅增加。仅按35亿,20%市占率,50%毛利,给80pe,280亿市值。

合计500亿市值,目前市值240亿左右,有翻倍空间。

时间线:

3.31是ODI 时间截止日,预计会提前10天左右发酵,空白掩膜版业务先期给150亿市值;银浆业务本身属于重现金投入行业(买白银必须现金,卖出银浆有账期),给不了好估值;但是随着白银涨价,行业出清小企业,竞争格局变好,叠加spacex的炒作,先给150市值。也就是,到3月底,300亿看得到。 至于500亿,需要情绪的发酵以及事件的进展报告,再跟踪。

结论结束,下面是理由。

主营:光伏银浆;副业:即将收购的空白掩膜版业务。

$聚和材料(SH688503)$ ,光伏、商业航天、半导体材料国产替代 概念

1、聚和材料是一家专业从事新型电子浆料研发、生产与销售的高新技术企业,主要产品为光伏电池用导电浆料(N型导电浆料出货量领先,受益N型电池技术升级趋势)。经过多年发展,公司已经构筑了品类丰富、迭代迅速的产品体系,能够满足市场主流的各种高效太阳能电池对光伏导电浆料产品的需求,包括P型PERC电池主、细栅银浆,TOPCon正、背面主副栅成套银浆,HJT电池用主、细栅银浆及低成本导电浆料,X-BC电池导电银浆,能与P与N型-Poly层形成良好接触的导电浆料、钙钛矿叠 层超低温导电浆料等,已成为全球领先的光伏金属化方案提供商,与帝科股份为行业双巨头,苏州固锝也有部分产能。

首创铜浆系列产品,助力光伏行业迈向无银化时代。公司首创可量产应用于光伏领域的铜 浆产品,包括纯铜浆料及银包铜浆料。公司通过在铜粉中添加自主研发的抗氧化剂及烧结 剂成分,突破性实现了纯铜浆料在空气氛围 300°C 快速烧结,无需传统氮气保护工艺, 从根本上攻克了铜在空气中易氧化的技术瓶颈;同时,公司通过引用“种子层”技术,显 著降低铜离子与电池硅基体直接接触所导致的复合损失问题。根据实测数据表明,在相同 单片银耗条件下,采用纯铜浆料的电池效率表现与银浆对照组基本持平,优于铝浆对照组 +1%。公司铜浆产品不仅能大幅降低电池金属化成本及碎片率,更是助力光伏行业正式迈 向无银化时代,开启铜浆应用元年。 铜浆验证进展顺利,有望成为公司新增长点。公司已对接主流一体化组件客户及配套设备 厂商,同步完善铜浆产品专利布局,针对不同技术路线、不同客户诉求定制开发铜浆产品, 并围绕新一代全开口网版及0BB 等技术对铜浆产品进行进一步优化,全面掌握铜浆产品材 料配方、设备匹配、工艺参数的Know-how。2024年内,公司铜浆产品在多轮可靠性测试 中性能表现优异,并已实现小批量出货,若未来行业降本诉求加速,叠加终端电站业主对 铜浆组件接受意愿提升,公司铜浆产品大规模出货后可能会对业绩造成一定积极影响。

2、公司积极布局电子新材料领域,产品打破海外企业垄断。在光伏领域之外,公司精准切入 新能源与电子行业交叉领域的功能材料市场,形成覆盖射频器件、片式元器件、PDLC(电致变色玻璃)、EC 导电胶、LTCC(低温共烧陶瓷)、高性能导热材料等多维度的电子浆料 产品矩阵。2024年,旗下子公司匠聚已在高端电子浆料领域打破海外企业垄断,凭借产品 性能、服务响应速度等抢占市场份额,在多个产品领域进入头部客户供应链体系。

3、 拟收购SKE Blank Mask资产,切入半导体领域。2025年9月10日,公司公告与韩投伙 伴(上海)创业投资管理有限责任公司(简称“韩投伙伴”)共同设立SPC,使用自有或自筹资金680亿韩元(折合约3.5亿人民币,最终交易金额以实际交割时汇率为准)收购SK Enpulse 株式会社(简称“SKE”)的关于空白掩模(Blank Mask)的业务板块(包含土地、 厂房、存货、设备、专利、在建工程、人员、技术等)。其中,公司直接或间接出资比例 不低于95%。

SKE 公司是韩国半导体材料零部件设备整体解决方案供应商,旗下Blank Mask事业部主要 生产用于DUV-ArF和DUV-KrF 光刻技术节点的空白掩模基板,产品已通过多家半导体晶 圆厂自有产线配套验证及第三方独立掩模板客户验证,并实现量产销售,业务覆盖韩国、 中国大陆及中国台湾等国家和地区。此次收购事项,一方面是公司主动响应国家“自主可 控”战略方针,通过境外投资补齐国内尚未本土化的关键材料;另一方面,公司有望依托 该业务稀缺性,拓展半导体客户资源,与现有业务形成协同发展。

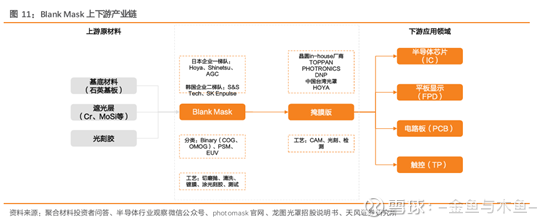

2025 年国内半导体掩膜版市场规模在约为187亿人民币,其中晶圆制造用掩膜版预计为 100 亿元人民币,封装用掩膜版预计为26亿元人民币,其他器件用掩膜版为61亿元人民 币。受下游需求的积极推动,我们预计未来掩膜版市场规模也将持续增长。

国内半导体Blank Mask市场空间预计34~50亿元。掩膜版厂商毛利率差异较大,一般面 板掩膜版毛利率较低,而用于半导体的掩膜版毛利率较高。参考路维光电、龙图光罩数据, 半导体掩膜版毛利率可达50%~60%。掩膜版的成本主要为直接材料,直接材料占掩模版生 产成本50%~60%。原材料中又以掩模基版最为重要,参考路维光电数据,占原材料成本的 90%左右。按照半导体掩模版毛利率50%~60%,原材料成本占比50%~60%,Blank Mask 占 原材料成本90%测算,国内半导体Blank Mask市场空间在34~50亿元。

Blank Mask 不仅会受益于自主可控带来的国产化率提升,更受益于先进制程扩产带来的 需求增长,兼具用量提升&通胀逻辑: ⚫ 用量提升:在7nm节点集成电路产品工艺技术的开发上,采用193浸没式(193i)光 刻技术需要进行四重曝光,这意味着需要多次更换掩膜版。当工艺推进至 5nm 节点 时,即使采用EUV技术,也需要进行双重曝光,这样才能够获得更为紧密的图案间距。 因此相比于28nm等成熟制程,先进制程对于Blank Mask的用量显著提升。 ⚫ 通胀逻辑:先进制程的Blank Mask价格远高于成熟制程。例如,EUV价格可达十几 万/片,高性能产品甚至几十万/片。 因此,未来受益于先进制程突破&扩产,半导体Blank-Mask市场有望加速增长。

在全球掩膜基板市场中,日本企业占据了绝对优势。豪雅(Hoya)、信越(Shinetsu)和 AGC是全球主要的掩膜基板供应商。 以目前国内市场来说,i line 与KrF光刻所使用的光罩基板中,豪雅(Hoya)占据了超过一 半以上的份额,而 ArF 光刻所使用的光罩基板几乎全部来自于豪雅(Hoya)与信越 (Shinetsu)。 目前铬板光罩与KrF PSM光罩市场,韩国的S&S Tech可与豪雅在中国大陆市场展开角力, ArF PSM则渗透到55nm左右的节点,与豪雅和信越相比差距依旧巨大。—-日本,替代是必选项。

Blank Mask 国产化率较低,有必要推进国产替代。目前,国产铬板光罩已经在一些用户 中开始了产线验证,并取得了较好的结果。但在高端光罩基板领域,如ArF PSM和OMOG, 国产化仍处于初期阶段。Blank Mask的国产化对于保障我国半导体产业的供应链稳定和降 低成本具有较大意义。

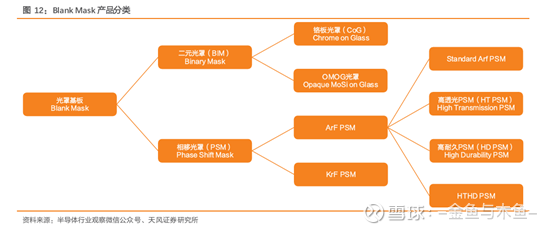

目前,SKE Blank Mask主要产品为适配DUV-ArF及KrF半导体光刻工艺的掩膜基板,主要 应用类型为PSM相移掩模版。目前产品已通过SK海力士、TMC、新锐光、迪思微、中微 掩模等国内外半导体客户的量产验证,并实现稳定销售。而在高端光罩基板领域,如ArF PSM和OMOG,国产化仍处于初期阶段。因此若收购完成后,聚和的Blank Mask在国内 将具备领先优势,有望加速国产化率提升。

另外,关于收购是否会成功。99.5%会。因为ske的空白光掩膜业务,在国际上,属于第二梯队末、第三梯队初的位置,并非最先进技术,所以,没有理由不卖出;而我们,在这方面是完全空白,即使落后产能,也是0的突破,对日替代,迫切需要。

只要收购成功,第一能快速复制,占领低端产线,创造营收;第二,以此为突破口。我们可能不是很擅长0-1,但是1-100,还是很擅长,逐步进行突破。

风险点:收购失败,大雷。尽管可能低,但是跨国收购,不能说没有。那么就只剩银浆业务的150亿市值,并且还要计提一些先期已经开始投入的空白掩膜版扩产项目。