营收千亿为何缺钱?深扒中兴:真假护城河与财报里的隐形雷!

$中兴通讯(SZ000063)$ $浪潮信息(SZ000977)$

同志们,中兴通讯第二篇呈现给大家了,与大家共同进步,望大家支持。![]()

中兴通讯远景

导语:在“纸面富贵”与“真实壁垒”之间

在上一篇文章中,我们定义了中兴通讯“包工头+集成商”的商业本质。

这一篇,我们要解决交易员最关心的三个硬核问题:

护城河:它的市场份额是靠技术垄断守住的,还是靠施舍?

财务排雷:为什么营收破千亿,现金流却如此紧张?报表里藏了哪些猫腻?

成长驱动:AI服务器到底是在赚钱,还是在赚吆喝?

⚠️ 字数预警:本章节约2800字,包含大量财务逻辑推演和竞争格局拆解,请保持专注。

宽阔的护城河就是安全

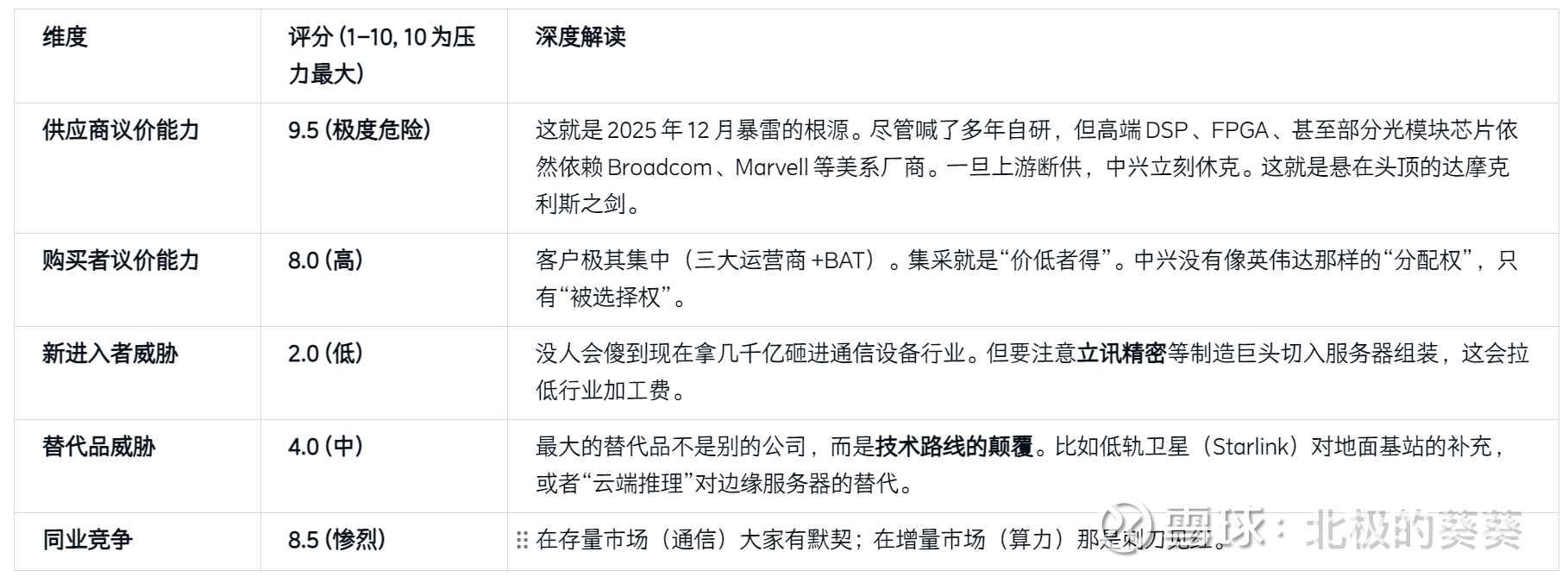

1. 护城河与竞争壁垒 (The Moat) —— 脆弱的“马其诺防线” ️

巴菲特说:“我们要寻找有宽阔护城河的城堡。”

对于2025年的中兴通讯,我的结论是:CT(通信)业务有真正的护城河,但IT(算力)业务目前只有篱笆墙。

1.1 真假护城河辨析

✅【真护城河:高转换成本 + 专利交叉授权】

高转换成本(Switching Costs):

这是中兴最硬的底牌。通信网络不是积木,而是血管。一旦中国移动在某个省份采用了中兴的5G核心网,未来5-8年的扩容、升级、维保基本就被中兴锁定了。

️️ 我的视角:

这就是为什么即便中兴在2018年差点休克,运营商也不敢轻易把中兴踢出局。“网络稳定性”大于“商业情绪”。只要中兴设备不炸,它就能一直躺着收维保费。

专利墙(Patent Wall):

截至2025年底,中兴拥有约9万件全球专利申请,5G标准必要专利(SEP)位居全球前三。

变现逻辑:

这意味着,哪怕是苹果、三星、小米卖手机,或者爱立信卖基站,理论上都要给中兴交“过路费”。虽然这笔钱在报表上占比不大(IPR收入),但它是防御核武器——只有你有核弹,别人才不敢随便起诉你侵权。

❌【假护城河:性价比与客户关系】

不要把“极致性价比”当成护城河。

2025年算力大战中,浪潮信息和紫光股份能把服务器毛利杀到5%以下。中兴如果只靠拼价格,护城河瞬间就会被填平。

不要把“客户关系”当成护城河。

在央企合规审计日益严格的今天,运营商集采全是公开招标,“双盲”评审。关系再好,价格高了0.1元也得丢标。

看真假护城河就如看真假悟空

1.2 竞争格局与可能终局:从“四国杀”到“混战泥潭”

CT战场(5G/光网):稳态寡头

格局:华为(老大,吃肉)、中兴(老二,喝汤)、爱立信/诺基亚(陪跑)。

2025年演变:由于地缘政治原因,爱立信和诺基亚在中国份额进一步压缩(低于10%)。中兴稳稳拿走了这部分溢出的份额。

终局推演:这就是一个公用事业。没有新玩家进得来(研发门槛太高),老玩家也死不掉。中兴在这里可以舒服地养老。

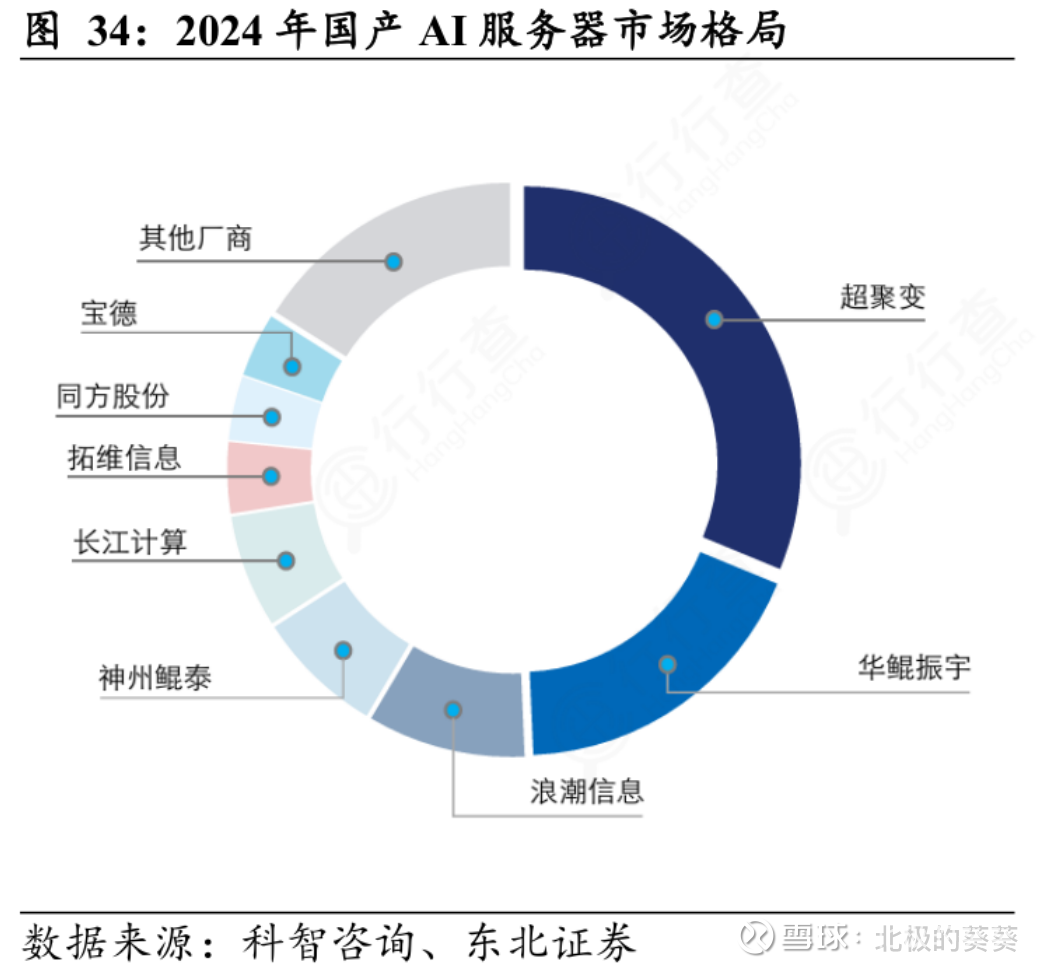

IT战场(AI服务器/智算):红海炼狱

格局:没有任何一家独大。

浪潮信息:互联网大厂之王,供应链整合能力极强,成本杀手。

华为(超聚变/昆鹏):拥有最强自研芯片(昇腾),在“信创”市场是绝对霸主。

中兴通讯:夹在中间。比浪潮多了研发能力(自研芯片),比华为少了生态号召力。

2025年演变:

为了抢夺“百模大战”后的算力基建订单,中兴在2025年Q3不得不跟进价格战,导致IT业务毛利率跌破15%。

终局推演:只有两条路。

要么做成**“全栈解耦”**(像华为那样卖整体方案,软件硬件一起卖),毛利能回升到30%;

要么沦为**“高级代工厂”**,赚辛苦的组装费。

目前,中兴还在那个十字路口徘徊。

我们用波特五力深度量化 (2025年版)进行综合分析

波特五力模型

2. 财务排雷与核心指标 (Financial Health) —— 显微镜下的真相

作为投资者,我不看PPT,我只看三张表。

2025年的中兴财报,呈现出一种**“虚胖”**的病态特征。

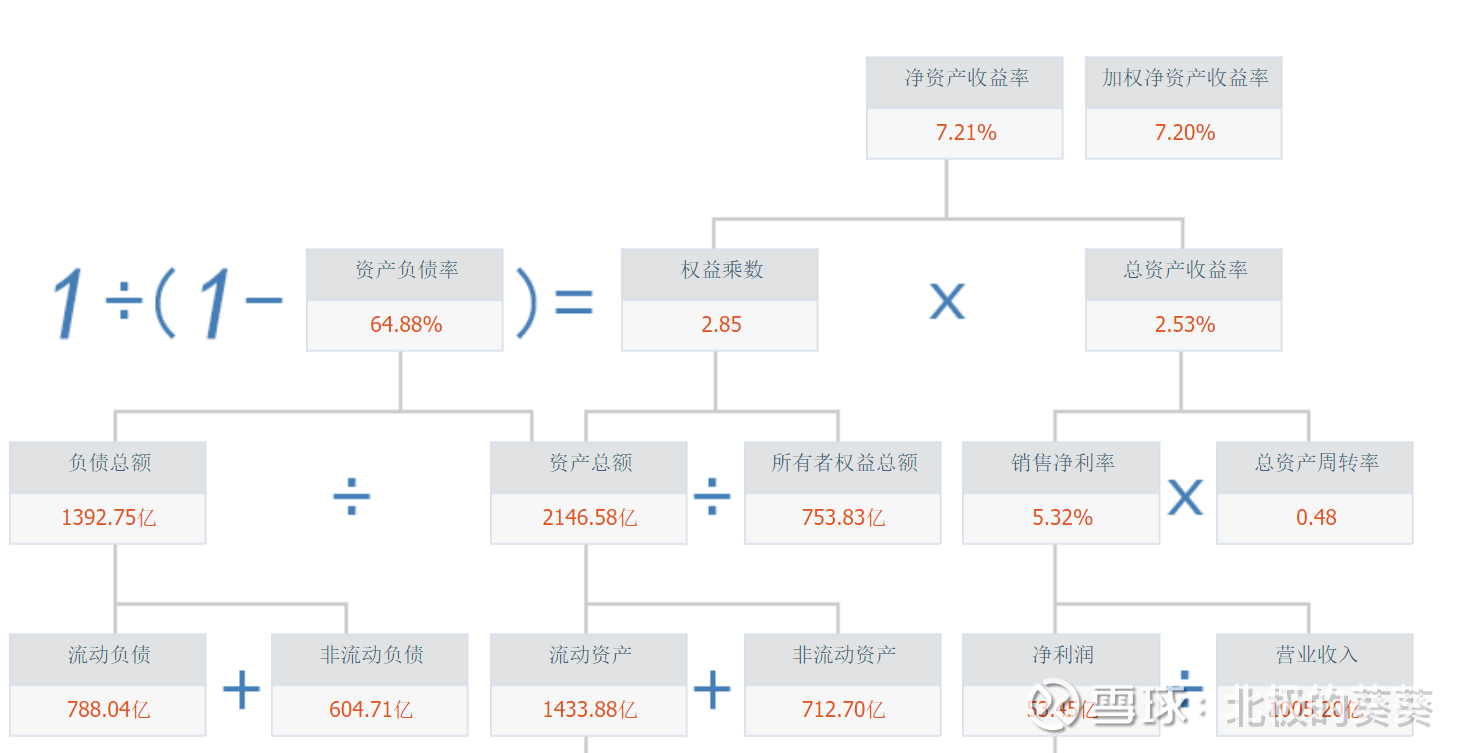

2.1 杜邦分析:ROE的滑坡

公式:ROE = 销售净利率 × 资产周转率 × 权益乘数

2025年现状:ROE(摊薄)预计从前几年的15%滑落至 11%左右。

归因分析:

a. 销售净利率(暴跌主因)

这是最难看的数据。从过去的6%-7%净利率,下滑到5%甚至更低。

原因很简单:高毛利的5G基站卖不动了,低毛利的AI服务器卖疯了。收入结构劣化导致了利润率崩塌。

b. 资产周转率(持平微降)

并没有因为服务器卖得快而提升。因为服务器业务涉及大量垫资(买GPU要现金),反而拖累了整体周转。

c. 权益乘数(高位维持)⚖️

中兴一直敢于加杠杆(资产负债率~66%左右)。但在利润率下滑时,高杠杆意味着更高的财务费用风险。

杜邦分析模型-2024年

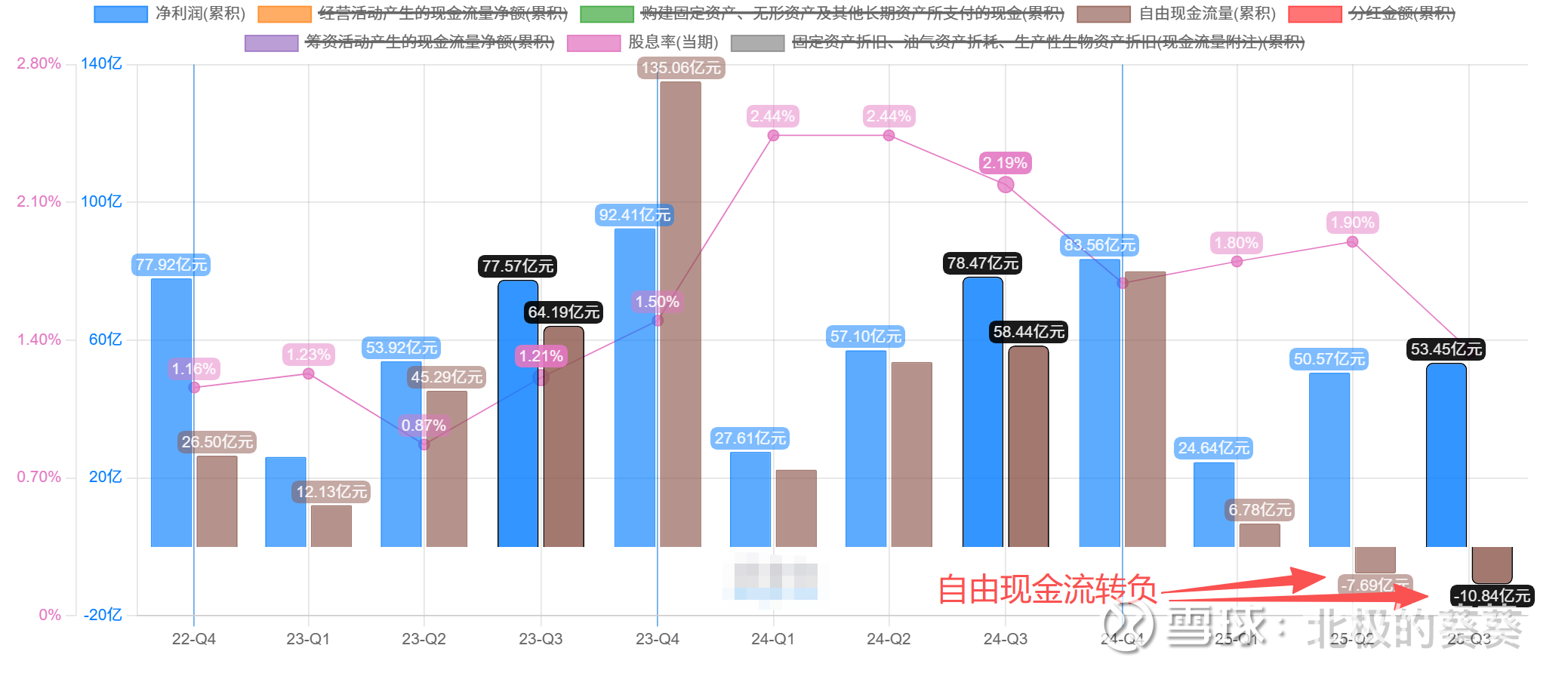

2.2 含金量分析:现金流的“剪刀差” ✂️

这是我在2025年做空中兴(对冲策略)的主要依据。

现象:

2025年前三季度,中兴营收增长11%,但**经营性现金流净额(OCF)**同比大幅下降,自由现金流单季度负数。

深层逻辑:“吸血的增长” ♂️

在算力业务中,上游(英伟达/代理商)要求现款现货,甚至预付;

下游(运营商/互联网大厂)依然要求3-6个月账期。

结果:中兴卖得越多,垫进去的钱越多。这就是为什么它手里总要握着几百亿现金,且不断发债融资。这赚的不是技术钱,是资金成本的利差。

排雷指标:净现比(OCF / Net Income)

如果2025年报出来,这个数字小于0.8,说明公司也是“纸面富贵”,利润都变成了应收账款堆在账上。

净利润与自由现金流情况

2.3 资产负债表排雷:隐形炸弹

1. 应收账款(Receivables):

2025年预计突破 350亿元。虽然坏账风险低(都是国企欠的),但资金占用太严重。这本质上是中兴在给运营商提供无息贷款。

2. 存货(Inventory)—— 最大的雷区:

2025年末存货可能飙升至 550亿元 以上。

⚠️ 风险点:这里面有多少是囤积的芯片?有多少是没卖出去的服务器?

☠️ 警示:电子产品有“摩尔定律”诅咒。如果手里囤了一堆H20或者上一代昇腾芯片,一旦2026年技术路线切换,这几百亿存货就要计提巨额跌价准备。这会直接炸穿当期利润表。

3. 研发资本化(Capitalized R&D):

中兴每年的研发投入200多亿。注意看“开发支出”转“无形资产”的比例。

如果这一比例异常升高(比如从30%跳到50%),说明管理层在通过会计手段虚增当期利润。在业绩压力的2025年,这种动机是存在的。

3. 成长驱动与未来看点 (Catalysts) —— 黎明前的黑暗

分析完风险,我们必须客观看看未来。如果中兴不死(抗住DOJ罚款),它的增长点在哪里?

3.1 第一曲线:CT业务 —— “现金奶牛”的压舱石

基本盘:国内5G基站建设高峰已过,2025年总体投资额下降10%-20%。这块业务不可能有增长了。

唯一看点:5G-A(5.5G)与低空经济

2025年是低空经济(无人机物流/巡检)元年。通感一体化基站(既能通信又能雷达探测)是中兴的新卖点。这可能带来几十亿的增量,但救不了千亿的大盘。

策略:这块业务的任务不是增长,而是保利润。通过极致的降本(自动化工厂、自研芯片替代外购),把毛利率死死守在35%以上。

3.2 第二曲线:IT业务 —— “带刺的玫瑰”

这是中兴2025年唯一的营收增长引擎(预计增速>35%),也是所有争议的焦点。

新故事讲通了吗?

量:讲通了。运营商集采份额稳居前列,互联网大厂也进去了。

利:没讲通。目前还是“搬砖”模式。

质变的催化剂:自研智算芯片

这是全市场的**“胜负手”**。传闻中兴自研的某款7nm/5nm级AI训练芯片(对标昇腾910B或H20)正在流片/量产爬坡。

推演:

️ 悲观情形:芯片性能不达标或良率太低,继续买别人的芯片组装,毛利锁死在10%。

☀️ 乐观情形:2026年芯片量产成功并大规模商用。毛利率将瞬间从10%跳升至30%(省去了给英伟达/海思的利润)。这时候,中兴的估值逻辑就变了——从“服务器组装厂”变成了“AI算力硬核玩家”。

3.3 真正的催化剂 (Catalysts) —— 未来6-12个月的大事

作为交易员,我会在日历上标注以下三个日子:

1. D-Day(DOJ结案日):

时间:预计2026年Q1。

关注点:罚款金额是否在15亿美元以内?是否有额外的出口禁令?

交易策略:只要没有禁令,哪怕罚款20亿,也是利空出尽。股价会暴力反弹,因为不确定性消除了。

2. 运营商AI服务器集采开标日:

时间:2026年3-4月。

关注点:中兴在“AI训练服务器”标包中的份额。如果能拿30%,说明其自研芯片或卡位能力得到了认可。

3. 汽车芯片定点落地:

时间:2026年中。

关注点:是否有一汽、上汽等一线车企宣布采用中兴的SoC芯片?这决定了它能不能吃上汽车智能化的饭。

结语:戴着镣铐跳舞

2025年的中兴通讯,就像一个身背重负的登山者。

它的护城河(CT业务)依然坚固,能保证它掉不下去;

它的新路(IT业务)虽然拥挤且泥泞,但它是唯一通向山顶(AI时代)的路;

它的身体(财务状况)有些虚弱,高负债和低现金流是最大的隐患。

基本面有瑕疵,竞争格局在恶化,但技术底蕴又让它保留了翻盘的希望。

这就引出了我们最后的,估值与决策。将在下一篇中呈现给大家

在如此复杂的局面下,到底该给它多少倍PE?现在的价格是黄金坑还是火葬场?