Ai电力基建之燃气轮机市场规模和市场格局附个股弹性

一、行业规模与未来增量(2025-2030)

• 全球规模:2025年订单约84GW,同比+94%;2026-2035年稳定100GW+/年,较2022年**+64%。设备市场约250亿美元/年**,服务市场约450亿美元/年(后市场是核心利润池)。

• 中国规模:2025年约750-850亿元;2030年突破1000亿元,年复合7-10%;含服务市场约1850-2100亿元。

• 核心增量驱动:

1. AI数据中心:北美数据中心60%新增电力依赖燃气发电,贡献新增需求25-30%,2025-2030年新增约122GW。

2. 能源转型+电网调峰:美国五年新增250GW,中东50GW、欧洲40GW。

3. 存量替换:欧美50%以上燃机机龄超20年,进入更替高峰。

4. 供给缺口:全球产能仅50-60GW,交付排至2029-2030年,热端部件瓶颈突出。

二、上中下游价值量占比(单台整机口径)

• 上游:材料/毛坯:占比15-20%;核心为高温合金(涡轮叶片)、钛合金/高温合金(压气机);代表:钢研高纳、隆达股份、图南股份。

• 中游:零部件制造:占比40-50%,价值排序热端>冷端>结构件

◦ 热端(涡轮叶片/燃烧室):占比25-30%,壁垒最高、毛利40-50%;代表:应流股份、万泽股份。

◦ 冷端(压气机叶片/盘):占比10-15%,精锻核心;代表:航亚科技。

◦ 结构件(机匣/环件):占比5-10%;代表:航宇科技、派克新材。

• 下游:整机+服务:占比30-45%

◦ 整机集成:占比20-25%;寡头垄断(GE约34%、西门子约27%、三菱约24%);国内:东方电气、上海电气。

◦ 后市场服务:占比10-20%,利润率25-35%;代表:陕鼓动力、杰瑞股份。

三、增量顺序与投资主线

1. 热端零部件:需求最紧缺,交付周期18-24个月;应流股份(热端叶片)>万泽股份(单晶)。

2. 冷端精密锻件:压气机叶片/盘随整机放量;航亚科技(精锻叶片+盘)。

3. 结构件/环锻:订单同步增长;航宇科技、派克新材。

4. 整机国产替代:重型燃机突破;东方电气、上海电气。

5. 后市场服务:存量扩容+高毛利;陕鼓动力、杰瑞股份。

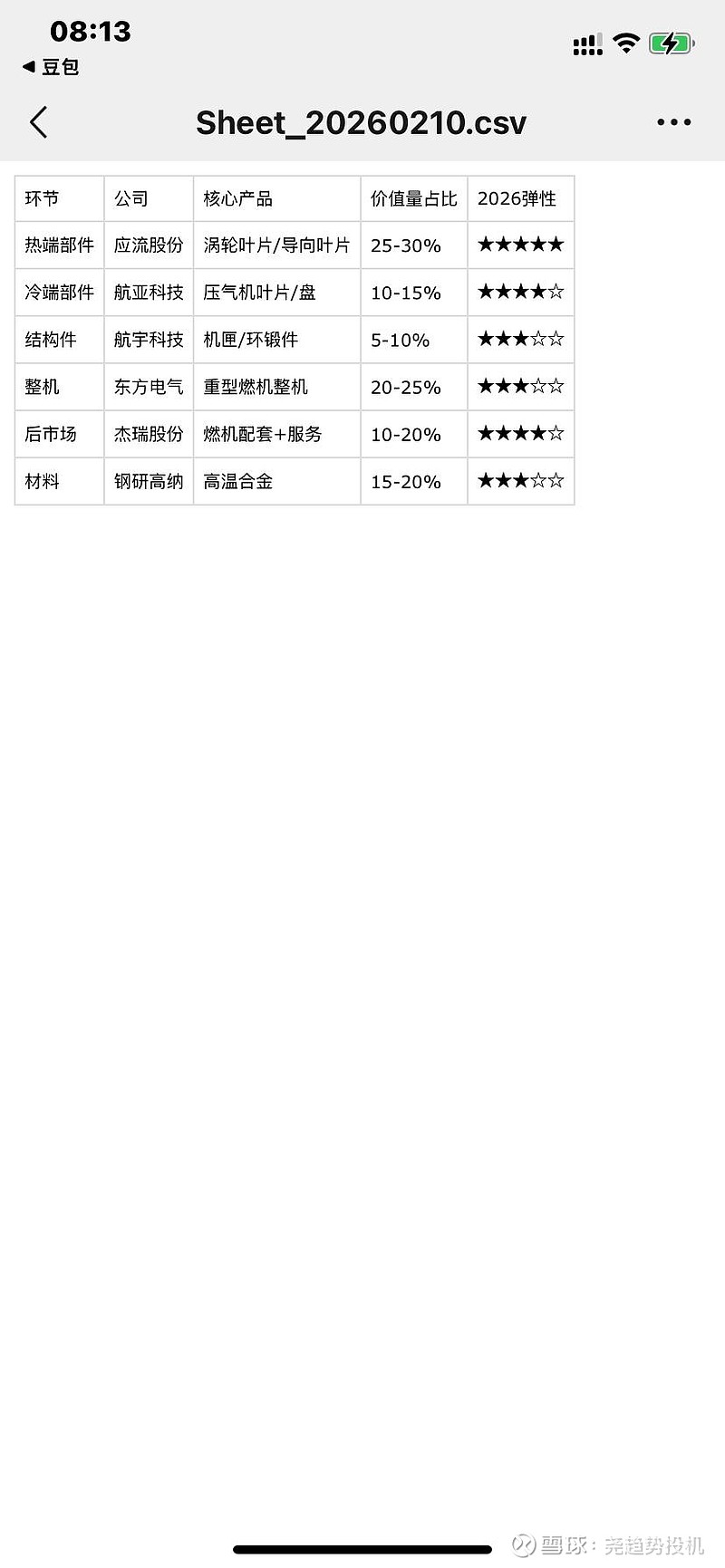

四、核心个股代表(按弹性排序)

环节 公司 核心产品 价值量占比 2026弹性

热端部件 应流股份 涡轮叶片/导向叶片 25-30% ★★★★★

冷端部件 航亚科技 压气机叶片/盘 10-15% ★★★★☆

结构件 航宇科技 机匣/环锻件 5-10% ★★★☆☆

整机 东方电气 重型燃机整机 20-25% ★★★☆☆

后市场 杰瑞股份 燃机配套+服务 10-20% ★★★★☆

材料 钢研高纳 高温合金 15-20% ★★★☆☆

五、关键结论

• 价值量:中游零部件(40-50%)>下游整机+服务(30-45%)>上游材料(15-20%)。

• 增量顺序:热端→冷端→结构件→整机→后市场。

• 投资优先级:应流股份(热端弹性)>航亚科技(冷端稳增)>杰瑞股份(后市场+配套)>东方电气(国产整机)。