绩优冷门股!前三大汽车弹簧厂商,细分领域国内市占率已超27%,还叠加机器人概念

小小弹簧里也有大生意!A股唯二标的,近年来募投项目产能大幅释放,近3年扣非利润翻了3.6倍,25年中报继续同比大增超48%

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2025.7.15晚间

今日中报预告披露终于落下帷幕,不少热门业绩预增股表现持续活跃,当然有些股价已在业绩披露前悄然翻倍甚至更多,我大次新板块里比如热门股好上好、锐捷网络等等。与此同时业绩披露季我们还是更应关注那些大超预期的冷门股。

今日海豚就为你说一只老次新里的绩优冷门股——华纬科技,其为汽车弹簧龙头,作为上市仅2年多的新股,在国内新能源车的快速发展以及汽车轻量化的助推下其业绩持续大增,到24年收入已超越另一大汽车弹簧龙头美力科技。更关键公司盈利能力持续提升,2022-2024年扣非利润同比大增74%、53.4%、37.2%,254年上半年预计扣非利润继续同比大增48%-74.2%。除了业绩的亮眼表现,其还具有机器人概念,也给了极大想象空间,因此公司股价过去不到一年最大涨幅超150%,不过如今市值仍仅为50多亿,那么其作为一只新能源车产业链标的,后续将何去何从?且看海豚今日为您深度剖析!

华纬悬架系统弹簧收入4年翻了近5倍!增速高于美力

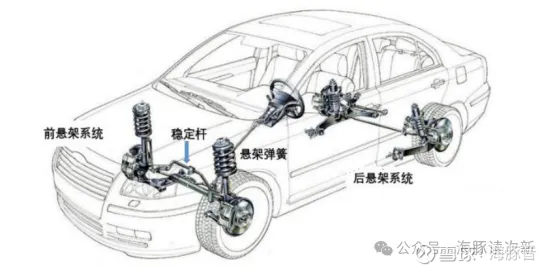

悬架系统决定着汽车的稳定性、舒适性和安全性,分为前后悬架两大系统,具备包括减振器、悬架弹簧、稳定杆、下控臂、连杆等。

其中悬架弹簧主要用于承受和传递载荷、吸收震动,保证车辆稳定性、乘员的舒适性。一般而言每辆乘用车需要4件悬架弹簧,

而稳定杆又称防倾杆、横向稳定杆,主要防止车身在转弯时发生过大的横向侧倾,能够有效防止汽车横向倾翻,保持车身横向稳定。

华纬科技与美力科技均为国内前三大汽车弹簧厂商,两家公司均主打悬架系统弹簧,所不同的是华纬悬架系统弹簧近年来收入占比已从2020年的63%大幅提升至24年的87.5%,远高于美力科技悬架系统弹簧五成左右的占比。而其他品类方面美力科技还涉足车身及内饰弹簧、通用弹簧等其他品类,华纬则主要涉足商用车用制动弹簧。

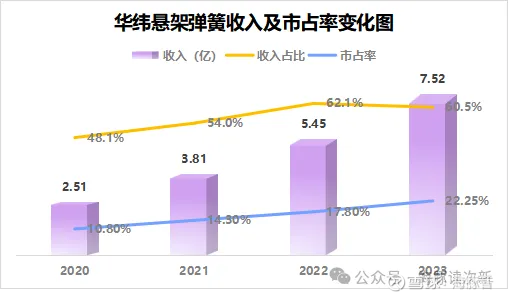

与美力科技相比,华纬科技具备自主加工弹簧钢丝的能力,因此毛利率水平更高,且华纬科技悬架系统弹簧收入增长也更为迅猛,收入规模更是4年翻了近5倍,到24年收入规模已超16亿,是美力科技的近2倍。

不过近年来华纬的制动弹簧收入规模基本维持在1.2亿左右,因此随着其悬架系统弹簧的放量,华纬制动弹簧收入占比已从2020的23.5%大幅下滑至2024年的6.5%。

悬架弹簧市占率已提升至27%以上,稳定杆也自23年开始大幅放量

分具体产品看华纬科技的悬架系统弹簧主要为悬架弹簧和稳定杆,23年收入占比分别为60%、20%左右,其中悬架弹簧国内市占率按销量算一度从2020年的10.8%大幅提升至2023年的22.25%,24年进一步提升至27%以上。

而稳定杆也自23年开始放量,同比大增超100%至2.6亿,另据数据显示早在22年公司稳定杆国内市占率就达4.5%,因与悬架弹簧有较高的协同效应,叠加公司年产 900 万根新能源汽车稳定杆募投项目的投产,未来提升空间可期。

深度绑定吉利+比亚迪两大客户,非车端应用想象空间可期

客户方面华纬科技已进入国内前十大汽车厂商,主要客户具体如下图,公司下游客户尤其以新能源车为主,24年公司新能源车销量占比已超40%,

此外公司还进入采埃孚、瀚德、克诺尔、班迪克斯等海外汽车零部件厂商供应链。

其中吉利2020、2021年为华纬科技第一大客户,收入占比16%左右,比亚迪自2022年跃居华纬科技第一大客户,收入占比达24%,2023、2024年比亚迪均为公司第一大客户,收入占比均达30%,远高于同期美力科技第一大客户仅10%左右的占比。

此外华纬还不断拓展非车端应用领域,主要产品有机器人弹簧、农机弹簧、火车机车弹簧等,广泛用于机器人、农用机械、轨道交通、工程机械等

海豚结语

虽然新能源车内卷不断,但是近年来在反内卷倡议下上游供应链账期有望进一步缩短,利好新能源车零部件厂商,再叠加机器人概念的加持,不少新能源车零部件股股价不断走牛,而华纬科技作为其中一只小而美标的,深耕弹簧这一高附加值领域,目前A股就两只标的(另一只为美力),与美力相比华纬与大客户绑定更为深度,这两年募投项目产能释放较多且盈利能力更好,虽然股价仍处高位,但是估值水平仍处于中下水平,可以保持适当关注。