稀缺半导体前道设备龙头!两大核心领域位居全球第二,国际化优势明显,技术全球领先

亦庄国投加持,海外技术背景,本土化持续深化,利润改善明显,自20年扭亏为盈后,4年扣非利润做到4.8亿,已超越大牛股拓荆科技

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2025.7.24晚间

当创新药、机器人等板块轮番大涨不断创新高之际,今日终于轮到了横盘已久的半导体,科创芯片指数逆势超预期表现,大涨1.13%,其中半导体设备ETF更是大涨2.44%。可以说半导体设备历史上牛股不断,同时今日SEMI更是预计2025年全球半导体销售额将同比大增7.4%至1255亿美元创历史新高,且随着先进逻辑、存储器的发展预计到26年将达1381亿美元。

与此同时国内国产化替代浪潮持续,A股的半导体设备龙头们继续业绩超预期表现,如薄膜沉积设备龙头拓荆科技得益于多款先进工艺设备量产规模增加,以及ALD设备的量产预计25年二季度扣非利润同比大增235%-249%至2.15-2.24亿,相当于25年上半年扣非利润大增75%-170%达3500-5400万,与此同时公司收入同比大增51%-55%。

中微公司也受益于新品的不断推出预计25年上半年收入同比增长43.9%至49.6亿,扣非利润增长5.5%-16%至5.1-5.6亿,继续实现了高基数下的稳健增长。

可以说半导体设备龙头业绩预期的强劲表现再次给了市场极大信心,今日拓荆科技、中微公司均大涨6%左右,此外京仪装备、中科飞测等多只稀缺前道半导体设备也均纷纷大涨。

此前相关半导体前道设备股剖析链接如下:

中微公司:科创半导体设备老大哥!已进全球前三强,业绩持续稳健,更有新品不断...

中科飞测:重要性堪比光刻机!唯一上市标的,国内绝对龙头,华为入股的又一硬核半导股

京仪装备:稀缺半导体前道设备股!细分领域国内唯一标的且国内第一,市占率超35%

现如今继京仪装备时隔20个月后科创再度迎来一只稀缺的半导体前道设备细分龙头——$屹唐股份(SH688729)$ ,其虽然IPO募集金额仅为25亿,但目前市值已超600亿,在科创半导体设备板块仅次于中微公司位居第二,可以说是今年与影石创新一样为大热的明星公司。

与其他国产半导体设备厂商相比,屹唐诞生之初就具有国际化背景,且与京仪装备一样背靠北京国资,不过其走的是国际化路线,在亦庄国投的的支持下打响了半导体设备跨国并购的第一枪,之后更是有深创投、红杉、IDG等多家明星机构纷纷入股。

截至目前公司海外收入占比仍超三成,远高于其他国产设备同业,台积电、三星电子、美光科技、英特尔、SK海力士等国际巨头均为公司客户,在高端领域广受认可。

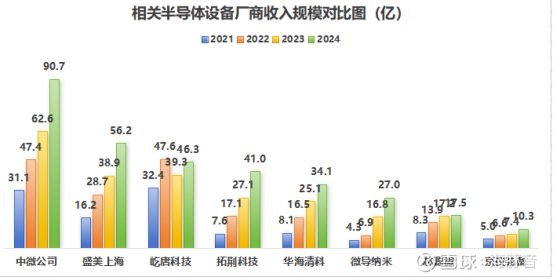

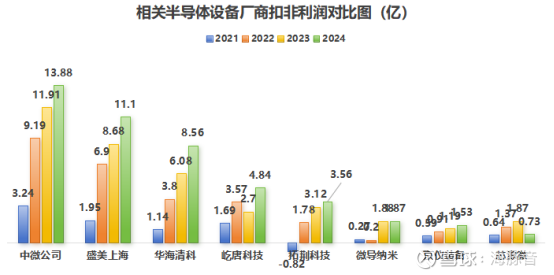

当然公司最大成长点还是国内市场,随着北京亦庄工厂投产以及国内集成电路的发展公司在2019-2022一度三年收入翻了三倍,扣非利润也自2020年实现扭亏为盈并在2022年达3.57亿。不过2023年之后公司业绩有所波动,增速远低于其他半导体设备龙头,截至目前公司收入规模与拓荆科技相当,同时随着供应链本土化的深化,公司毛利率改善明显,已从2020年的28%提升至2024年的37.4%,与其他同业相当,也因此24年扣非利润再创新高达4.84亿,高于与其收入规模相当的拓荆科技。

那么屹唐股份这只大热股质地究竟如何?作为近三年上市的少数半导体前道设备龙头能否在上市后如盛美、华海等其他同业一样开启新的成长之路,且看海豚今日为你深度剖析!

涉足集成电路前道设备三大核心领域!在其中两大核心领域位居全球第二

集成电路制造设备在集成电路制造领域资本性支出占比达70-80%,且随着制程提升至14-16纳米时,占比可达85%。

众所周知集成电设备分为前道工艺设备和后道工艺设备两大类,其中前道工艺设备主要有快速热处理(RTP)/氧化/扩散设备、光刻设备、刻蚀/去胶设备、 离子注入设备、薄膜沉积设备、机械抛光设备,分别对应热处理、光刻、刻蚀、离子注入、薄膜沉积、机械抛光六大工艺步骤,技术含量较高。

24年全球集成电路前道设备市场规模为1116亿美元,并预计随着AI等发展到2030年将达1万亿,而我国23年市场规模为330亿美元,全球占比已达35%,位居全球第一,并预计到27年将达450亿美元。

....