又一业绩大爆发的远端次新!A股细分唯一标的且居国内第一,市占率近50%,进入门槛极高

大型石化设备细分唯一标的,受益于石化产能持续扩张,大订单大项目,在手订单超47亿,中报扣非利润更是大增超180%

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

近期业绩股持续异动,之前剖析过的远端绩优次新涛涛车业本周五不惧股价高位再度领涨,大涨超12%,大有当年春风动力之态。

今日趁周末海豚继续为大家剖析一只远端绩优次新——博隆技术,其和上周剖析过的福斯达一样属于冷门股,且下游应用均主打石油石化领域,产品也均呈现大订单特点,同样均受益于设备更新以及石化领域的高景气投资,因在手订单充足25年开始业绩大爆发,所不同的是博隆技术海外收入占比还不高24年仅为5%,远低于福斯达四成左右的占比。

不过博隆技术相比福斯达更为稀缺,为A股唯一主打石化气力输送系统标的,该领域进入门槛极高,因此博隆技术24年毛利率达33%,高于福斯达23%的毛利率水平,也因此虽然博隆技术收入规模仅为福斯达的一半,但利润水平相当,博隆预计25年上半年扣非利润同比大增180-260%至2.1-2.7亿,增速略快于福斯达。更巧合的是两家公司市值相当,股价也均翻倍走势几乎趋同,那么博隆技术质地究竟如何?是否比福斯达更有竞争力?且看海豚今日为您深度剖析!

近期相关业绩股剖析链接如下:

涛涛车业:出口型牛股不断!这只老次新新品高尔夫球车在美持续大卖,还新进入人形机器人领域...

福斯达:工业气体设备领域的一匹黑马,新签订单连续3年达40亿左右,中报扣非利润大增超155%

气力输送系统更为高效清洁!应用广泛,其中石化领域进入门槛极高

气力输送是利用气流能量,在密封管道内沿气流方向输送粉粒体物料,相比传统机械可提升生产效率、节约大力成本、大幅降低污染物排放,消除粉尘爆炸等危险因素,提升生产环境的清洁安全性,具有高能效、低损耗、经济环保、安全等优势,且布置灵活操作简单,且除了水平、垂直、倾斜输送外还可同时进行物料的加热、冷却、干燥和分级等。

气力输送系统作为工业自动化的重要部分已广泛用于石化、钢铁、精细化工、橡胶、食品医药等领域,2023年全球市场规模已达341亿美元,预计到2032年复合增速将达5.1%。

在我国目前气力输送系统主要用于石化、化工领域,广泛应用于食品、制药领域,并并正在向硅材料、新材料、新能源等新兴领域拓展。

其中石化、化工领域物料种类繁多,自动化程度高、规模较大,且作为重大技术装备,单套价值多在千万以上,主要为新改建大型炼化、煤化工等装置固定资产所需,实施周期达2年多,因此对气力输送系统技术水平要求较高,安全性和稳定性要求严苛,国内仅少数企业涉足。

而气力输送系统在非石化领域应用占比更高,拓展空间更为广阔。

打破外资垄断实现了大型聚烯烃气力输送系统领域的进口替代,位居国内第一,市占率近50%

博隆技术成立于2001年,作为粉粒体物料气力输送系统解决方案提供商,初期主要承接小型气体输送系统改造项目,2004年开始承接中型项目,2007年参与世界首套煤制聚烯烃气力输送系统建设,2009年实现了国内厂商在大型聚烯烃项目从0到1的突破,2011年自主研发的旋转阀等部件成功应用,2015年开始自主加工料仓。

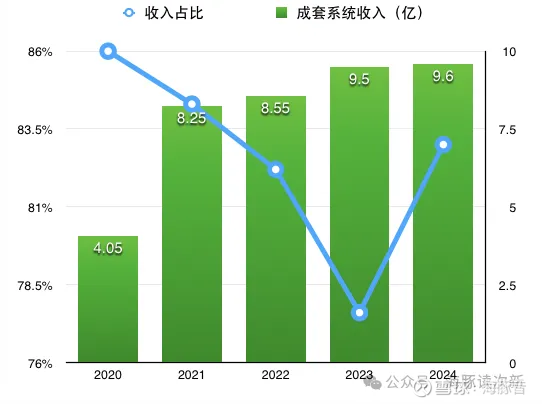

截止目前成套系统为公司核心产品收入占比超八成,按功能分为粉料输送、粉料均化、计量配料、气流粉碎、粒料输送、粒料掺混、清洁功能产品、装车及卸车系统八大模块,与ST新元主要面向相较轮胎领域不同,公司则主要面向大型聚烯烃领域(聚乙烯、聚丙烯等),因此毛利率较高达35%左右,远高于新元此类业务14%的毛利率水平。此外公司还提供产品清洁系统等单一功能粉粒处理系统,自主研发的关键部件和过滤分离设备也开始逐步应用,未来公司将不断实现关键部件的全进口替代。

与此同时公司也是全球少数可提供大型聚烯烃装置气力输送系统厂商,近十年来承接了国内近一半的新建聚烯烃气力输送项目,已累计完成项目上百个,并已成为国内最大的合成树脂用气力输送系统供应商,到2024年收入规模已达9.6亿,2020-2022年在国内市占率分别高达26%、45.6%、47.7%,远高于同期泽普林(外资)27%、金申德(内资)5%的市占率。

公司下游主要客户有中石油、中石化、中海油、中国神华、中国大唐、中煤集团、陕西煤业、中化集团、东华能源、恒力石化、久泰能源、浙江石化等。

聚烯烃需求缺口较大,国内新建产能不断,公司新签订单不断,在手订单超47亿

聚烯烃为产量最大、应用最为广泛的合成树脂,2022年我国聚乙烯、聚丙烯需求量分别为3878.33万吨、3408.1万吨, 进口依赖度分别达34.8%、13%,并预计到2027年我国聚烯烃需求总缺口仍达1536万吨。

在此背景国家发改委出台了《石化产业规划布局方案》,七大石化产业基地开工建设并陆续投产,且随着原油进口权和使用权放开,众多民企也进入聚烯烃行业,近年内国内石化拟实施的百万吨以上项目超20个,并预计随着全球经济复苏2024-2028年国内合成树脂新建产能将比过去五年增长超70%,对应的合成树脂气力输送系统装备市场空间达200亿。

总体受益于国内炼化一体化项目的持续建设以及大型煤化工项目投产增速,公司聚烯烃单线输送规模和项目金额不断创新高,承接多个 50 万吨/年的气力输送系统项目,单线输送能力达国内行业新高。

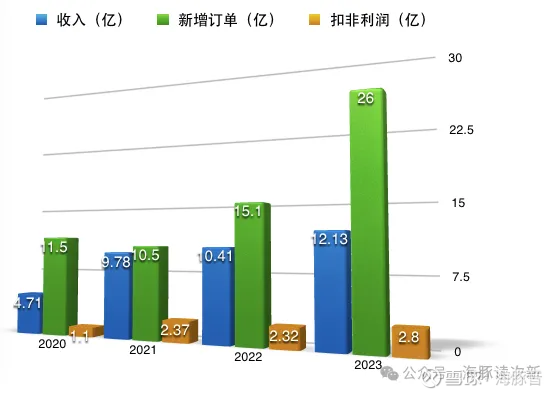

2022、2023年公司新签订单分别同比大增43.8%、72%至15亿、26亿,远超同期10亿左右的收入规模,24年公司新签国内订单继续保持稳定,不过海外新签订单略有下滑,截止24年底公司在手订单仍高达47.7亿,其中聚烯烃气力输送成套系统占比超74%

与此同时公司2022-2024年超4000万单一项目收入占比达66%、72%、70%。此外公司还有上千条气力输送线用于合成树脂、硅材料、食品等多领域。未来还将拓展新能源材料、现代集约化养殖、再生资源回收利用、环境治理和绿色生产等领域。

可比公司:

新元科技(面向橡胶领域,气力设备收入占比24年已超47%,但收入规模仅为6200万左右)、山东章鼓(气力输送设备占比不足2%)、菲达环保(气力输送设备占比不足1%)

主要竞争对手:

外资科倍隆和泽普林、内资上海金申德

海豚结语:

相比科倍隆集团和泽普林等外资,博隆在旋转阀和换向阀等关键零部件知名度与之还有差距,下游客户仍会指定采购其品牌;此外公司相比外资下游应用领域较为集中,而外资在塑料加工及回收、食品、医药、矿业、锂电等领域均有涉足。不过博隆在化工领域优势明显,在手订单充足达47亿,而其项目多在2年后才会确认收入,所以未来2年公司业绩增速可期。此外博隆在海外市场也已开始拓展,成长空间可期,相比福斯达可能更有成长性,建议重点关注。

----------------------------------------------------------------

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多打赏或点“在看”支持哦