绩优新能源老次新!细分第一股,技术创新+储能放量,利润规模已悄然超越行业老大哥

持续高增长!中报扣非利润同比大增超51%,成长性可期?

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2025.8.26晚间

目前正处于中报业绩披露高峰期,不过今年的中报呈现的特点是新老次新里业绩大超预期的不多,那些业绩表现优秀的次新股多在披露之前就股价翻倍甚至更多,所以给喜欢玩低位潜伏策略的投资者带来了极大的选股难度。但是买股不能光看历史以及股价位置的绝对高低,是否还有新的预期增长点以及相对估值的高低才是王道。比如之前海豚剖析过的涛涛车业不惧高位在业绩披露后持续不断创新高,大有去年嘉益股份的态势,再叠加机器人概念的催化未来潜力仍可期待。

今日继续给大家说一只海豚一直在跟踪的一只业绩表现还不错的老次新——$西典新能(SH603312)$ ,其作为电池连接系统第一股,相比第二股的壹连科技,电池连接系统占比更高近八成,高于壹连科技六成左右的占比,更为纯正,随着25年上半年中报披露,西典新能的盈利能力表现再度超越老大哥壹连科技,与科创新能源连接器第一股瑞可达一样在中报业绩方面带给了不少惊喜。当然其股价也已提前异动,底部反弹不少,完成初期估值修复,未来西典新能是否还有上涨空间,与壹连科技相比是否更有优势?且看海豚今日为你再度细细梳理。

此前相关个股剖析链接如下:

西典新能:“电比油低”时代开启!动力电池“降本增效“的”利器之一,这只零部件次新有“高招”?

壹连科技:新能源车月销持续暴走!这只次新为新能源车电连接领域的隐形冠军,市占率超10%

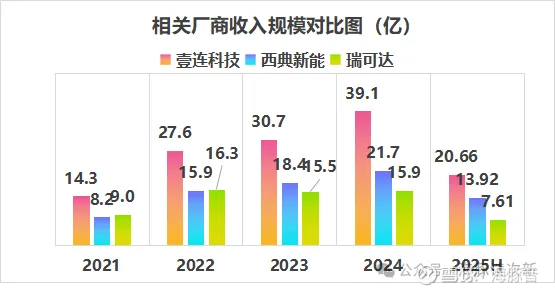

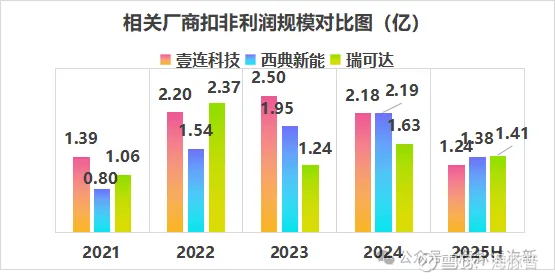

储能出货占比提升,扣非利润已小幅超越老大哥壹连科技

电池连接系统又称为电芯连接组件,为电池包和电池模组的核心组件之一,其产品质量和可靠性直接影响电池的安全性、可靠性和使用寿命。其不仅能实现电芯之间的高压串并联、电池的温度采样、电芯电压采样等功能,而且有助于电池组的工业化生产,且空间紧凑,是快速降本增效的利器之一,已成为大多数新能源电池、储能系统的主流电连接解决方案。

受益于新能源车的快速发展2025年前五个月全球动力电池使用量同比大增38.5%至401.3GWhm,与此同时更亮眼的是储能市场也进入加速扩张期,25年上半年全球储能系统装机量同比大增54%至86.7Gwh,预计2024年-2028年储能市场复合增速将达45%。而我国今年上半年新型储能装机规模已达9500万千瓦,5年增长了将近30倍,位居全球第一。

事实上今年以来国家储能的政策力度支持大幅提升,早在2025 年 2 月工信部等八部门就联合印发《新型储能制造业高质量发展行动方案》,之后地政府也纷纷响应,出台了一系列补贴政策和优惠措施一度出现储能抢装潮。阳光能源也表示今年上半年发货已接近去年全年,下半年发货可能还会高于上半年。

在此背景下2025年上半年西典新能受益于对宁德时代、阳光电源储能产品出货占比提升,业绩再回高速增长期,收入同比大增65.9%,扣非利润同比大增51.5%,远高于壹连科技收入22%,扣非利润15.4%的增速。

和西典新能一起业绩高增的还有下游厂商科创新能源电连接器第一股瑞可达,其25年上半年扣非利润同比大增136%-169%。

从收入规模看西典新能与壹连科技的差距正在进一步缩小,盈利水平方面西典新能在24年已大幅追赶上了壹连科技,到25年上半年已小幅超越并接近瑞可达的利润规模。

相比壹连科技进入宁德时代供应链较晚,但是同样收入增速迅猛

西典新能起家业务为复合母排,与壹连科技采用的是注塑、拼接、热压、吸塑等多种铆接集成方案不同,西典新能早在2017 年就创造性的将复合母排积累的热压合工艺用于电池连接系统(采用PCB采样),该方案较传统注塑托盘方案具有结构轻薄、集成度高等优点,提升了电池模组的空间利用率与生产效率,当年进入了北汽新能源供应链。

相比壹连科技自2016年就就开始进入宁德时代供应链为其供应电芯连接组件和动力传输组件,西典新能进入宁德时代供应链较晚,2019年其针对宁德时代特斯拉项目大模组应用需求开发了大尺寸热压方案FPC 采样电池连接系统,产品长度可达到1.8米,面积相比上一代PCB采样产品增加了约6倍,有效提升电池模组空间利用率,2020年9月才开始对宁德时代大批量供货,2021年又成功参与了宁德时代大储能项目,叠加动力电池出货量增加从而使得其对宁德时代收入同比大增6.7倍至5.68亿,对其收入占比也从2020年的30%大幅提升至2021年的69%。2022年公司对宁德时代实现收入同比翻倍增长,收入占比进一步提升至74.4%。之后西典新能对宁德时代收入占比基本维持在七成左右,与壹连科技对宁德时代收入占比相当。

随着西典新能对宁德时代收入供货的放量,其电池连接系统收入规模也从2021年的5.9亿大幅提升至24年的16.7亿,4年翻了2.8倍,早在2022年其在电池连接系统市占率就达12%(壹连市占率约为20%),但截至目前相较壹连科技收入仍有差距。

新技术创新不断!西典的新一代FCC采样产品有望成为新增长点

近年来两家电池连接系统龙头在技术工艺也均不断创新,

西典新能2024年在业内率先推出了直焊技术和薄膜技术的自动化产线实现量产验证——

一、直焊技术改变了原来 FPC 必须通过镍片过渡连接的需求,省去了镍片及 SMT 工艺的成本,直接将 FPC 通过超声波技术焊接到铝巴上,极大的节省了 FPC 组件的成本。

二、薄膜技术采用了单层薄膜热压合技术,与以往的热压合技术相比,材料成本降低,自动化程度提高,降低了产品的整体成本。

此外西典新能还推出了FPC下一代采样技术FCC采样,其采用全物理制程,无化学蚀刻,无污染的全新工艺,未来有望替代传统FPC工艺,并成为公司新的增长点。

壹连科技则率先引入了新一代的电池连接系统先进制程,也布局了薄膜热压、直焊、 CMU 一体化等前沿技术,且相比西典新能其还布局了上游材料 FPC 组件业务。

海豚结语:

相比壹连科技,西典新能虽然规模不具有优势,但近年来凭借技术及成本方面优势盈利能力改善明显,估值已快速修复。当然壹连和西典这两个兄弟相比瑞可达、华丰股份这样的大热股因涉足有高速连接器而显得略微冷门,但是储能、固态电池或成为下一个风口,估值仍处相对低位,短期看西典新能相比壹连成长潜力不错,或仍有上行空间,中线看壹连的产品线更为丰富,24年又新进入低空经济领域,在股价低迷已久后仍值得关注触底反弹机会。

----------------------------------------------------------------

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多打赏或点“在看”支持哦