复星2025中报点评:聚焦主业+估值重塑的投资逻辑

海豚音

· 北京

2025年上半年,复星交出了业绩、股价双增长的答卷。

从股价来看,截至8月29日,复星年内区间涨幅超22%。市场需要重新审视这家以全球产业运营和创新为核心动力的企业,不再以传统综合型集团的折价视角看待,而是真正认可创新驱动+全球运营标杆的溢价能力。

从业绩来看,复星上半年总收入达872.8亿元,产业运营利润31.5亿元,归母净利润6.6亿元。

这份中报,正是复星估值蝶变的过程证明。

战略聚焦与财务优化:估值修复的安全墙

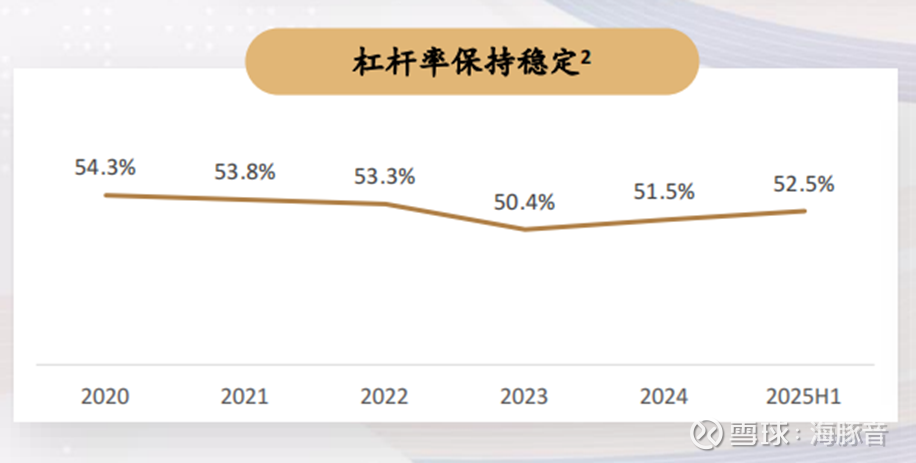

市场对复星估值认知的转变,首先来自于战略定力下的主业聚焦与资产优化。近几年,复星持续推进“瘦身健体,有进有退”战略,退出非核心资产,不断强化资金安全边际。

截至报告期末,总债务占总资本比率为53%,负债比率保持健康,现金储备充裕,标普也确认了复星“稳定”的信用展望。这意味着复星在财务层面已构筑起一道坚实的安全墙。

更重要的是,复星将资源高度集中于医药健康、文旅消费、金融服务等核心业务,

点击查看全文