汽车零部件领域迎来一匹超级黑马!扣非利润4年翻了近8倍,盈利能力傲视群雄

新能源车应用占比已超九成,特斯拉、宁德时代、赛力斯等均是公司客户,细分领域市占率超64%,新项目定点不断,在手订单超200亿

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2025.9.26晚间

本周交易终于结束了,继924普涨后,周五科技股回调明显,虽然板块风口轮动较快,从半导体到动力电池、储能再度本周五的风电,轮番表现。但芯片作为科技之基本周科创芯片指数还是涨超9%,领涨两市。上市三年新股里半导体设备股矽电股份以及海豚近期刚剖析过的金海通均涨幅居前,其中金海通更是在周五普跌的背景下盘中一度逆势冲板,成为那万绿丛中一点红。本周五收盘后随着摩尔线程闪电过会,未来半导体主线仍有望持续,每次回踩都是上车机会。

除了半导体主线外,本周新能源车板块也异军崛起,在储能高景气度以及固态电池风口催化下次新板块里电池连接系统双雄壹连科技和西典新能本周四均纷纷大涨超10%。事实上8月以来有业绩支撑的新能源车板块指数已不断创新高,2月涨幅近36%,其中赛力斯本周五更是股价再创新高,盘中一度冲板,截至收盘仍逆势大涨5.8%。

近期相关剖析:

金海通(业绩点评):受益于汽车电子+AI算力等需求增加!这只小而美半导体设备股业绩超预期反转...

西典新能(业绩点评):绩优新能源老次新!细分第一股,技术创新+储能放量,利润规模已悄然超越行业老大哥

从行业看新能源车销量也不断再创新高,今年前八个月新能源汽车销量已超960万辆,同比大增36.7%,全国新能源车累计销量已超4000万辆,其中比亚迪再度断崖式领先,前8个月销量286万辆,同比增长23%。此外继奇瑞在港股IPO后,赛力斯今日也获批在港上市,其9月23日上市的新问界M7小定数量超23万辆,大定数量上市24小时更是超4万台,有望成为国民神车,截至目前问界累计交付已突破80万。

与此同时小米汽车交付也开始提速,8月交付量已达3.65万台,此外新上市的YU7三个月交付量也已超4万台。

随着金九银十到来,叠加国补刺激新能源车销量有望进一步放量。

总而言之,除了半导体板块,有业绩支撑的汽车产业链股同样值得关注。今日海豚就继续为大家说一只汽车产业链新股。

众所周知目前行情以大为美,在次新板块同样是这样,从影石创新、屹唐股份再到最近持续表现的悍高集团,显然百亿以上市值且质地优异的新股更受欢迎。

现如今继汽车仪表龙头天有为后沪市主板再度迎来一只百亿市值的汽车零部件领域重磅级选手,其收入规模与天有为一样过去几年持续高增,4年收入翻了4.8倍左右,到24年收入规模已近40亿,与天有为相当。

所不同的是天有为因为对现代汽车收入占比超五成,新能源车领域占比应用不高,也因此25年上半年业绩出现略微下滑,股价长期低迷(不过估值优势明显,未来若风口来临或爆发在即)。

相比之下这只次新来自新能源车领域收入占比不断提升到24年已超九成,且新定点项目不断,2022-2024年公司新增定点项目数分别达22、23、30个,截至24年底公司已获得定点未量产的项目在手订单总金额约200亿,是公司24年收入规模的5倍多。

因此公司预计25年前三季度收入同比增长25.3%-29%至34-35亿,与新铝时代一样未来高增可期。而新铝时代今年以来股价已悄然翻倍,与此同时其对标同业旭升集团也因在机器人、储能领域的布局股价今年以来翻倍。

那么这只次新作为汽车零部件领域的隐形龙头,其质地究竟如何?在上市后股价连续调整后是否已初具吸引力,且看海豚今日为你深度剖析。

此前关于相关个股剖析链接如下:

新铝时代:比亚迪月销创纪录!这只创业板新股为比王背后细分领域的最大供应商...

天有为:智能座舱细分领域的超级黑马,居国内第一,扣非利润3年翻了11倍...

已基成完成向一级零部件商的转型,新能源车应用占比已近93%

....

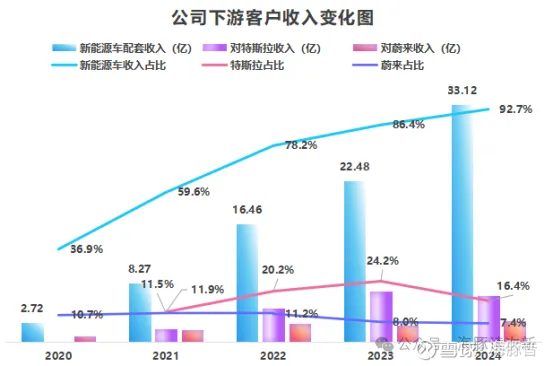

公司自2018年正式进入新能源车零部件领域。2020年以来随着新能源车快速发展公司来自新能源车领域收入增速迅猛,2021、2022年更是一度同比大增204%、99%,整体公司来自新能源车领域收入占比也从2020年的36.9%大幅提升至2024年的92.6%,主要客户有蔚来(2016)、北汽新能源(2016)、广汽(2018)、吉利(2019)、特斯拉(2020)、赛力斯(2022)、小米(2024)等整车厂商以及海斯坦普、宁德时代、凌云工业、富奥股份、华域汽车等一级供应商。

分具体客户看其中蔚来汽车自2019年以来一直为公司前五大客户,收入占比在7-10%左右,而公司自2019年8月进入特斯拉供应链体系后,2020年至今特斯拉一直稳居公司第一大客户,收入占比也从2020年的12%大幅提升至2023年的24%,2024年虽然对其收入小幅下滑7.8%,但收入占比也超16%。

公司供应给整车厂商产品主要为总成类产品,复杂度高于零件类产品,技术要求也更高,对应的毛利率也更高,相比供应给一级供应商产品毛利率高3-5个百分点左右。近年来公司来自整车厂商收入占比已从2022年的51%提升至2024年的59%以上,此外公司来自整车指定一级供应商占比也达两成左右,来自电池厂商收入占比也从2022年的4.4%小幅提升至2024年的13.6%。

整体而言到2024年公司来自整车厂商(含指定供应商)和电池厂商收入占比已达90%,可以说公司已基本完成了从二级零部件供应商向一级零部件供应商的转型。

....

更多内容欢迎点击如下链接:

汽车零部件领域迎来一匹超级黑马!扣非利润4年翻了近8倍,盈利能力傲视群雄

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多点赞支持哦