风电景气度攀升,十五五规划更是注入强心针!这只新材料次新为全球龙头,市占率达42%

近端次新情绪持续高涨!这只风电新材料股下游应用持续拓展,还叠加深地经济等十五五热门概念

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2025.10.25晚间

近期风电行业高景气持续攀升,预计2025年国内风电新增装机容量将达110-120GW,同比增长25-36%,2025年10月20日《风能北京宣言2.0》更是明确了“十五五”期间中国风电年新增装机量将不低于1.2亿千瓦(ps:2020-2024年我国新增风电装机量超过6000万千瓦,也就是有望实现翻倍增长),确保2030年中国风电累计装机容量达到13亿千瓦,到2060年累计装机达到50亿千瓦。

而从个股看风电零部件厂商继中报集体大增后三季度继续持续大增——

新强联:收入同比大增84%,扣非利润同比大增846%

广大特材:收入同比大增27.6%,扣非利润同比大增超452.92%

海豚前面剖析过的风电紧固件厂商飞沃科技三季报也继续超预期大增——收入同比大增57.5%,扣非利润同比大增161%。

此外更值得关注的是风电叶片龙头中材科技收入也同比大增超29%,扣非利润同比大增267%。

此前关于飞沃科技剖析链接如下:

风电景气度回暖!这只小而美标的细分领域全球市占率超70%,还在拓展航空航天等领域

在此背景下风电产业链个股超预期持续走强,弱势之下股价仍不断再创新高。而如今次新板块风电产业链再迎一只全球龙头——$道生天合(SH601026)$ ,而其对标股就是今年蹭上明星机器人企业智元机器人热点的超级大妖股上纬新材,不过当上纬新材25年盈利大幅下滑的同时,道生天合这位真正的行业老大哥则业绩回暖明显,前三季度扣非利润同比大增超46%至1.35%,且风电叶片龙头中材科技也是其第一大客户。

更关键是这只风电材料股还具有很强的可拓展性,下游应用不断开拓了航空航天、新能源车、油气开采等等,并在半导体、消费电子等领域都具有应用潜力,非常符合十五五规划的重点发展方向,甚至还叠加最新的“深地经济”概念,再加上近期近端次新情绪高涨,也因此上市以来估值居高不下,今日随着大盘回暖更是强势涨停,那么其质地究竟如何?是否具有中长线布局潜力,且看海豚今日为你深度剖析!

此前相关个股剖析链接如下:

惠柏新材:新材料股里的题材王!叠加半导体、机器人、新能源汽车等概念....

上纬新材:复合材料用树脂多细分领域位居全球前列,风电叶片用材料收入2年翻了2.2倍....

风电叶片用环氧树脂全球第一,市占率达42%,还进入了海外市场

道生天合为高性能热固性树脂材料厂商,主要以环氧树脂、聚氨酯、丙烯酸酯和有机硅等为基础原材料,并按照不同配方混配多种固化剂、催化剂、添加剂等加以改性,截至目前已形成风电叶片用材料、新型复合材料用树脂、新能源车及工业胶粘剂三大产品系列,主要用于风电领域,并已积极开拓了开拓新能源汽车、储能、氢能、航空、油气开采、电力、模具制造等领域,未来公司还将开拓光伏、消费电子、半导体、轨道交通、3D 打印、5G 通讯、航运和建材等更多应用领域。

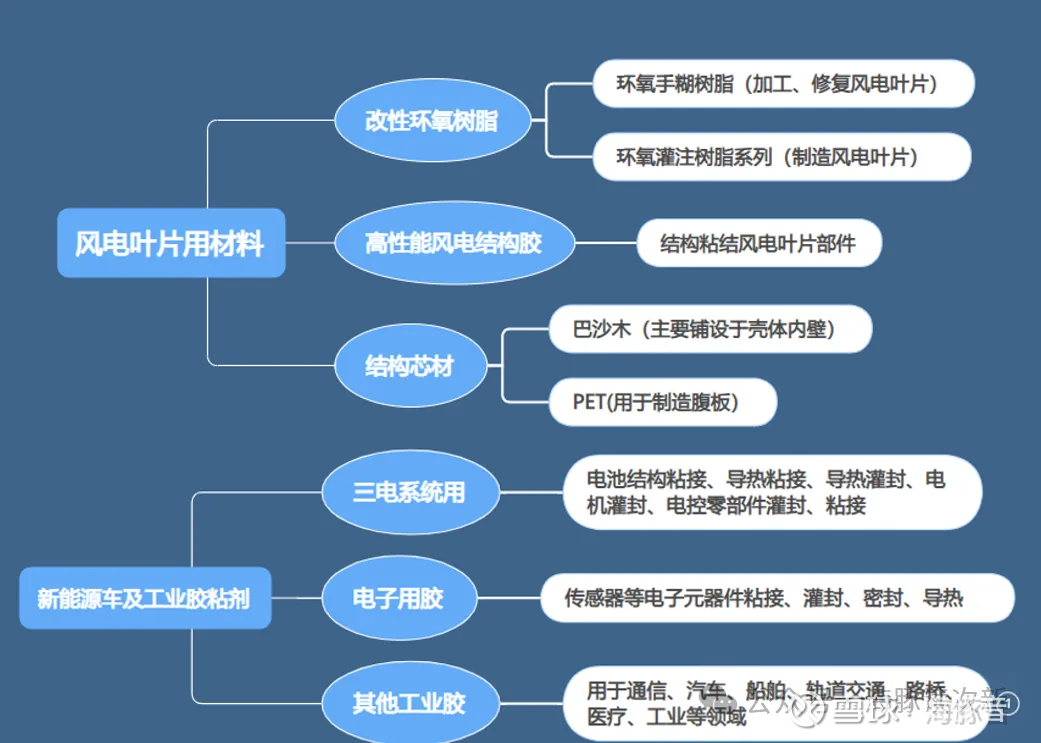

公司主要产品如下图:

在风电领域每10支风电叶片中大约3支采用了公司的风电叶片主体环氧树脂材料,2支采用了公司的风电结构胶产品,且公司还打破外资垄断,产品可用于超147米大型风机叶片,截至目前国内前十五大风电叶片厂商均为公司客户,下游客户在国内市占率近90%,其中国内前两大叶片厂商中国建材(旗下中材科技和中复连众)、时代新材均持续稳居公司前两大客户,24年公司对其收入占比分别达25.8%、17.7%,与此同时中国建材旗下的中材叶片更是位居全球第一,其在国内市占率更是高达21.6%、时代新材在国内市占率超14%。

分具体产品看风电叶片用环氧树脂为公司第一大收入来源,收入占比超65%,与此同时公司风电叶片用用环氧树脂系列销量连续三年位居全球首位,2023年市占率达41.9%,约等于国内第二-第四大厂商惠柏新材(位居全球第四)、上纬新材(位居全球第六)、东树新材三家之和。

公司还与上纬新材一样通过了海外风电客户认证,自2021年开始出现了出海。

近年来公司风电叶片用收入规模基本维持在21-24亿,是惠柏新材收入规模的近2倍,而行业小弟上纬新材收入规模则3年下滑了近50%,几乎腰斩。

未来随着风电装机量的不断提升,预计2024-2030年全球风电叶片用环氧市值复合增速将达6.56%。

风电结构胶国内第二,市占率29.6%,唯一实现出海的国产厂商

风电叶片用结构胶用于风电叶片的正面和背面的贴合、粘结,在风电大型化趋势下,风电叶片具有重量大使用寿命长的特点,因此对风电结构胶性能要求较高且进入壁垒很高,因此行业集中度高,国内厂商主要为道生天合与康达新材,两家合计市占率超90%,而海外市场主要厂商为伟思磊。

道生天合在风电结构胶产品2022年收入一度同比大增127%至3.72亿,收入占比也从之前的5%大幅提升至2022年的10%以上,近年来其收入规模基本维持在4亿左右,在行业位居国内第二全球第三,且2023年国内市占率达29.6%,仅次于行业龙头康达新材61.6%的市占率。

与此同时近年来公司还持续开拓超长叶型系列产品和海外高端市场,24年公司相比康达新材更是率先开拓了海外市场,通过了全球第一、第三大风机整机厂商维斯塔斯、恩德集团的供应商认证并实现批量供货,随着公司对海外客户占比提升,最终使得公司风电叶片结构胶毛利率水平从2022年的12.7%提升至2024年的25%左右,远高于同业康达新材15%左右的毛利率水平。

新型复合材料主要聚焦风电领域,新能源汽车及工业胶粘剂为公司潜力业务

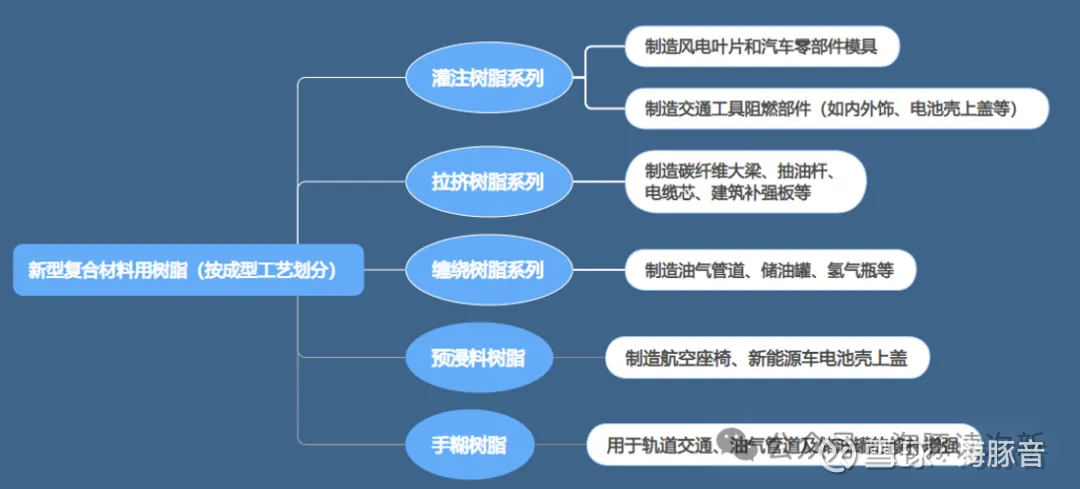

新型复合材料主要是以树脂为基体,与碳纤维、玻璃纤维等纤维增强体通过灌注、拉挤、缠绕等工艺制成的复合材料制品,其相比钢铁、木材等传统工业材料具有质量轻、强度高和成本低等优点,广泛用于化工、轻工、机械、电子、水利、交通、汽车、家电和航空等领域,预计到2027年全球环氧树脂复合材料市场规模将达429亿美元,复合增速将达6.2%。

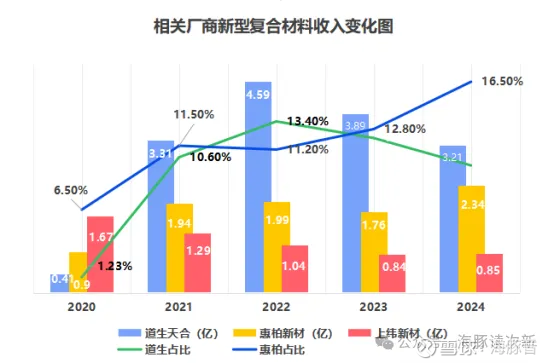

与上纬新材、惠柏新材的新型复合材料主要用于交通运输、体育休闲等其他领域不同,公司新型复合材料树脂应用中风电占比较高,主要客户有重庆风渡、中复碳芯、北玻院、天顺风电、泰山玻纤等,因此公司新型复合材料毛利率较低仅为12-18%左右,略低于上纬新材、惠柏新材28-33%的毛利率水平,与此同时从收入增速看道生新型复合材料也受原材料价格下滑影响相比同业而言甚至出现了下滑,2023、2024年连续2年收入下滑超15%。

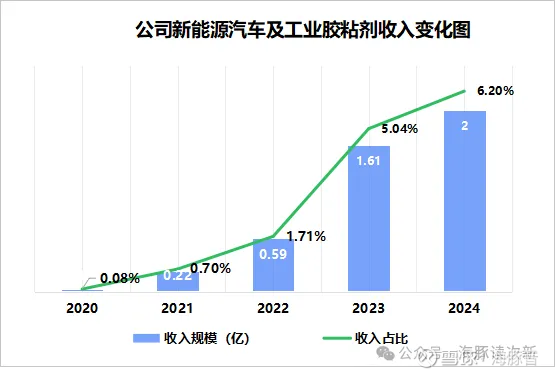

值得一提的是近年来公司以新能源车用胶为切入点进入了高性能工业胶领域,作为近年来公司重点布局的新业务,自2022年以来开始大幅放量,2022-2024年收入分别同比大增167.8%、175%、24%,收入占比也从2022年的1.7%大幅提升至2024年的6.2%。

具体应用看新能源车胶粘剂可应用于新能源汽车的三电系统,虽然用量较少,但却有着重要作用,如在电池领域可提供防护并作为辅助散热材料,而在电机领域则决定着电机的运行状态,在电控领域更是对保障高压直流继电器灭弧性能的稳定有着重要作用。截至目前公司已开拓的客户有比亚迪、广汽、吉利、泰科电子、蜂巢能源、国轩高科、远景能源、博瑞电力、赣锋集团等

可比公司:

高性能风电结构胶:康达新材

新能源汽车及工业胶粘剂:德邦科技

海豚结语:

公司在风电领域行业龙头优势明显,得益于海外市场的拓展25年公司毛利率出现了小幅提升,盈利能力正悄然出现反转,不过因为环氧树脂等原材料在公司产品价格占比较高,因此受原材料价格波动影响较大,且业内竞争对手不少,未来主要看点在于工业胶产品下游应用领域的拓展,除了新能源车封装材料,半导体封装材料的突破更具想象力,这点从对标股德邦科技可以窥见一二。短期公司位置偏高,相比同业惠柏新材性价比略低,但中长线仍有跟踪价值。

附:

康达新材:胶粘剂龙头,25年也成功实现扭亏为盈大幅好转

公司为唐山国资委旗下企业,为胶粘剂新材料龙头,胶粘剂也是公司核心收入来源,收入占比超八成,拥有风电结构胶、环氧灌注树脂、拉挤树脂、喷胶、丁基胶条及主梁拉挤板复合材料等风电叶片材料全链条。2024年公司风电环氧树脂销量同比大增超90%至4.5万吨,市占率达12%,位居行业第四。

受益于风电行业景气度提升,公司25年前三季度扣非利润实现扭亏为盈预计将达3823-4823万,其核心产品环氧胶类胶粘剂继2024年同比大增22.9%至15.7亿后,2025年上半年收入更是同比大增超185%至16.9亿,收入占比也从2023年的45.7%大幅提升至75%。此外公司还通过控股环氧树脂厂商大连齐化实现了向胶粘剂核心原材料的延伸。

2018年后公司还通过收购上海晶材、惟新科技进入了电子信息材料领域,重点布局有ITO 靶材、氧化铝靶材、CMP(氧化铈)抛光液、低温共烧陶瓷(LTCC)等无机半导体材料,到2025年上半年其电子产品收入占比已达4.4%。

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多打赏或点“在看”支持哦