风电整机“心脏”!A股唯一纯正标的,行业独角兽,位居国内第二全球第三

风电产业链王冠上的宝石!毛利率远超同业达25%左右,下游客户纷纷入股,在手订单大幅增长

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

文:海豚音

写于2025.11.12晚间

最近大盘持续走弱,板块轮动较快,但个股方面不乏亮眼表现的,比如半导体板块虽然整体表现乏力,但是消息面仍旧不断有利好催化,尤其是存储芯片涨价预期不断,在此背景下我们的次新对标股策略再度奏效,和近端大硅片龙头西安奕材对标的神工股份悄然走出了两个20厘米涨停。

除此之外新能源板块继续异军崛起,其中储能板块成为热中之热,一方面行业景气度较高,另一方面在AI催化下AIDC电源(人工数据中心供电系统)作为新的潜力赛道备受关注,以上双重因素叠加下我们持续跟踪的西典新能股价持续趋势走强,与此同时今日尾盘西典新能的对标次新壹连科技也终于逆势大爆发,尾盘一度放量大涨超12%。

此前相关剖析链接:

西安奕材:AI需求下大硅片需求回暖明显!国产大硅片行业独角兽,实控人为京东方创始人

西典新能:绩优新能源老次新!细分第一股,技术创新+储能放量,利润规模已悄然超越行业老大哥

所以除了近端次新,积极关注对标的远端次新蓝海机会才是在当下IPO新股数大量缩减以及上市初期超顶严重的情况下最好的选择(PS:海豚深度剖析文里基本都会可比公司做出详细列示,大家一定要多多重点关注哈)

当然除了储能,新能源板块里的风电股们也是近期核心,一方面双碳趋势不改,政策利好不断;另一方面风电反内卷初见成效,行业景气度回暖明显,多家行业龙头净利润增速超200%,其中金风科技作为风电整机龙头第三季度扣非利润更是同比大增超160%。

随着下游整机的复苏风电上游核心零部件股业绩更是表现亮眼——

比如风电轴承龙头新强联2025年前三季度扣非利润同比大增超8倍,已达创纪录的5.8亿。

而海豚跟踪的业绩股风电紧固件龙头飞沃科技2025年前三季度扣非利润也同比大增超160%,相较2024年大幅扭亏。

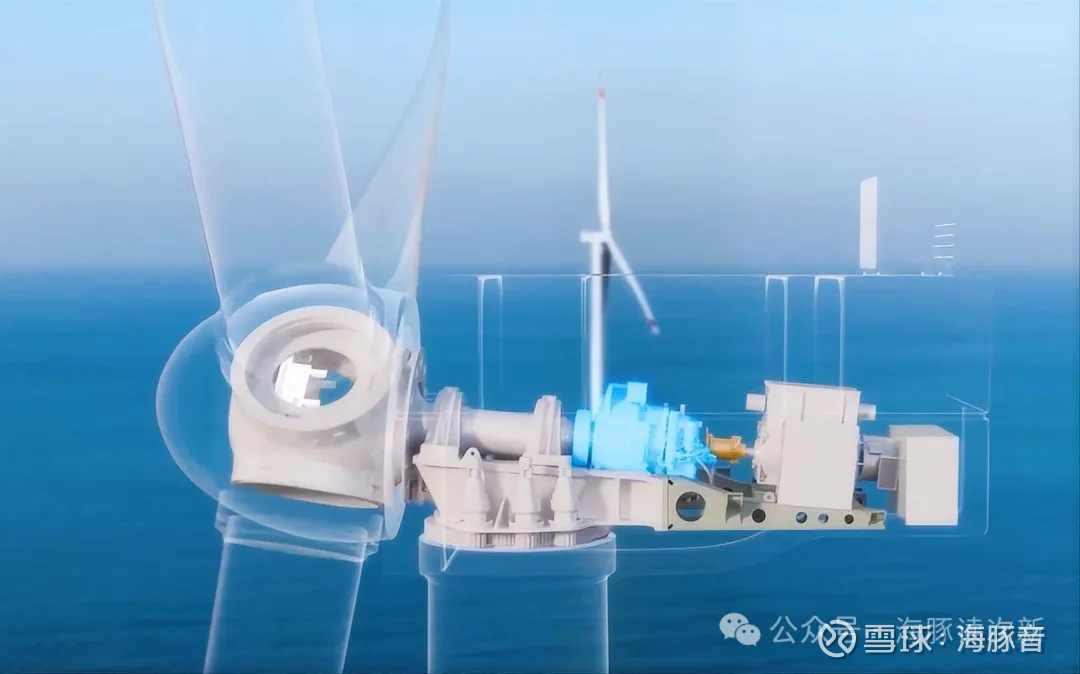

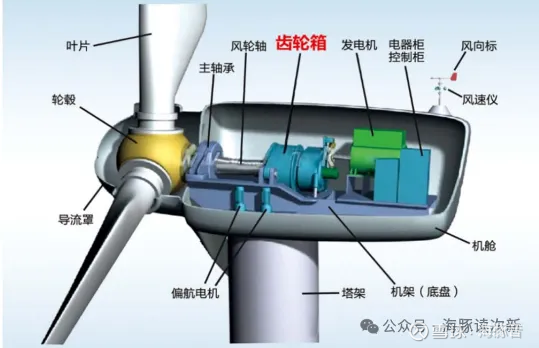

与此同时次新板块新上市风电股也在与日俱增,现如今继风电材料龙头道生天合后,次新板块终于迎来一只真正的风电设备领域的独角兽,其是道生天合利润规模的近四倍,作为新强联的下游厂商,是A股最纯正的风电齿轮箱标的,也因技术含量较高,毛利率与新强联接近,而公司所处的这一细分领域更是被誉为“风电装备制造业王冠上的宝石”,是风力发电机组中科技含量最高的核心部件,风电减速器龙头威力传动今年更是因拟定增6亿进入这一核心领域而引来无数机构密集调研,作为风电小盘股今年8月以来一度股价2个月翻倍。

不过威力传动目前扣非利润仍处于亏损中,而这只新股作为为风电齿轮箱领域真正的国产龙头,其不仅收入规模已与新强联接近,2025年前三季度收入增速更是也与新强联接近,超66%。相较其他A股同业因业务更为聚焦盈利能力也更好,2025年前三季度扣非利润继续同比大增超61%至6亿,相较往年全年再创历史纪录,同时截至25年上半年底公司在手订单已超40亿。那么其质地究竟如何?在上市以来连续调整多天后何时将初具投资价值?且看海豚今日为你深度剖析!

风电景气度回暖,中长期竞争优势明显,其中主齿轮箱为风电整机价值较大核心部件

相较光伏发电,风力发电更为平稳,调峰主要是夜里,调峰成本相对较低,海上风电则更为平稳,几乎没有调峰成本,因此售电价格相对稳定,价格较高,2024年山西、山东、甘肃的风电均价较光伏均价分别高 27%、58%、 51%。

而随着技术的进步风电度电成本与光伏接近,2024年陆上风电度电成本达0.18元/度,不仅远低于化石燃料平均0.71元的度电成本,更低于光伏0.2元的度电成本。因此随着2025年6月“136 号文”引入机制电价,电力市场化交易后风力发电收益更高,更有竞争力。

2023年以来随着风电经济性凸显国内风电装机容量重新回暖,2023年新增装机量同比大增超59%,到了2025年风电再度进入加速建设期,2025年前三季度新增装机量同比大增超56%。目前我国风电行业已进入年均新增装机1亿千瓦以上的新时代。

分应用场景看目前我国陆上风电占比仍然较高,超93%,海上风电虽然占比较低仅为6.5%,但是潜力巨大。

而风电产业链里风电主齿轮箱作为连接风轮(叶片)和发电机的关键部件,其不仅关系到风力发电机组的性能和效率,还直接影响到系统的可靠性和经济性,需要适应高低温、湿度、沙尘及海洋等各种恶劣环境,且寿命通常要求达到20-25年,是风力发电机组中技术含量最高价值占比较大的关键部件,因此其毛利率水平高达20-25%左右,高于风电轴承15-20%、叶片和塔筒10-20%的毛利率水平,属于风电整机产业链较高水平。也因进入门槛较高,行业集中度也很高,全球前五大厂商市占率超八成。

从市场规模看2024年我国风电用主齿轮箱市场规模为33.6亿美元,约合人民币265亿元,仅次于风电塔筒533亿、叶片442亿的收入规模,高于轴承145亿的市场规模。且随着风电行业的发展,预计到2030年我国风电用主齿轮市场规模将增至42.63亿美元。而从全球看预计2025-2030年新增及更换齿轮箱复合增速将达5.7%,到2030年增至192.9GW.

....

更多内容欢迎点击如下链接: