汽车零部件股密集上市!沪市主板迎来一只车身电子龙头,多细分领域市占率超10%

汽车电子小龙头,新能源车应用占比已超48%,对比亚迪、赛力斯等订单正在持续放量

文:海豚音

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

当然近端次新本周机会不多,但是海豚注意到此前覆盖过的一只近端优质汽车零部件股也因将在机器人+商业航天领域拓展而在本周五底部反弹明显,或许行情一触即发。

此前相关剖析链接如下:

汽车零部件领域迎来一匹超级黑马!扣非利润4年翻了近8倍,盈利能力傲视群雄

之前海豚就反复提过今年是汽车零部件股密集上市之年,截至目前沪深两市上市家数超14家,这其中汽车轮胎龙头中策橡胶更是五个月内涨幅近50%,逆势创下新高,市值已近五百亿。而另一动力系统龙头联合动力在阴跌近2个月后在海豚估值区间附近也开始有了强支撑。

不过更多汽车零部件次新股还处于估值低位,在热点快速轮动的当下,或许爆发就在不远处。

今日海豚继续给大家说一只即将调整到位的近端汽车零部件股——$大明电子(SH603376)$,其与汽车天窗龙头毓恬冠佳业绩体量相当,且和毓恬冠佳一样前两大客户均为长安汽车、一汽。

不过因为大明电子是汽车车身控制系统小龙头,其产品顺应汽车功能操控性和驾乘舒适性不断提升的大趋势。

在新能源车内卷的当下各大车企在外观内饰及驾乘体验方面可以说细节感拉满,不仅要外有“颜值”,更要内有“里子”,因为只有这样才能打出差异化优势——

外观方面:

电子化车把手已经普及,不仅美观而且科技感十足;

至于车灯设计更是点睛之笔,贯穿式尾盘是标配,灯幕设计才能显示低调奢华(PS每次海豚看到极氪009的灯幕都忍不住多看一眼),而汽车灯光秀、灯语等都成了一种新时尚....

内饰方面:

随着辅助驾驶普及,怀档设计越来越普及,方向盘可控制的选项也越来越多;

座椅调节也越来越多样化,一健休憩更是可以快速进入午休模式,当然后排空间也不能落下;

空调的控制不光中控台可以,后排也要有可以触控的面板;

车内灯光方面,氛围灯,阅读灯一应俱全,还有副驾驶上的女王座驾必配的化妆灯也不能落下;

车窗自动控制再也不用担心忘记锁车的尴尬,下雨天也不会担心淋到车内空间。

至于座椅通风加热必须是标配...

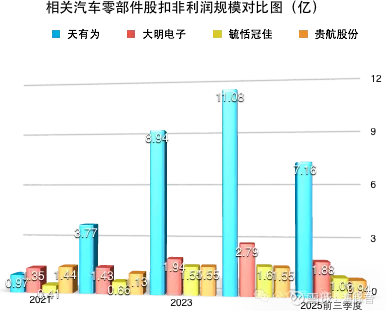

总而言之很多配置在前两年都要花钱才能享有的东西现在越来越多成为标配,对应的对上游相关汽车零部件产品需求也在急剧增加,毕竟对车厂来说这是可以花小钱办大事的事情,可以说汽车电子控制市场可拓展空间巨大,因此大明电子的估值溢价也相比单做汽车天窗的毓恬冠佳更高,截止目前市值是毓恬冠佳的3.8倍,超150亿,与汽车仪表龙头天有为、汽车电子龙头华阳集团接近。

一方面新能源车应用占比更高,占比已提升至四成以上

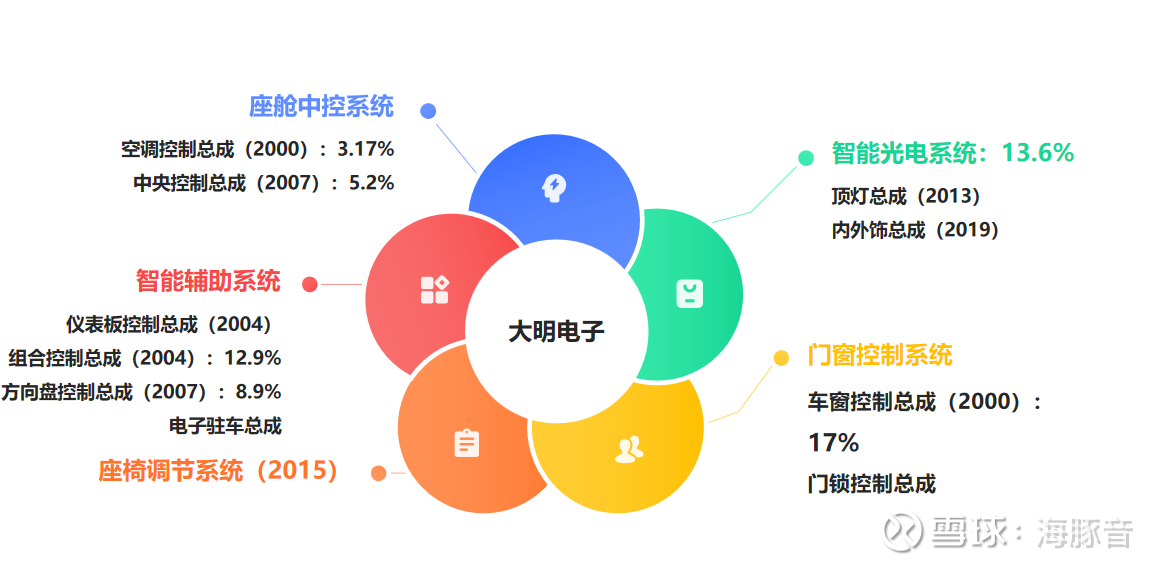

另一方面产品线更为丰富,覆盖驾驶辅助系统、座舱中控系统、智能光电系统、门窗控制系统、座椅调节系统五大核心系统;

最关键是对大客户依赖正在大幅降低,近年来对比亚迪、问界等新势力厂商的订单放量在即。

那么大明电子质地究竟如何?作为主板新股,能否成为下一个中策橡胶?且看海豚今日为你深度剖析!

此前相关个股剖析链接如下:

天有为:智能座舱细分领域的超级黑马,居国内第一,扣非利润3年翻了11倍...

毓恬冠佳:天窗相比天幕优势仍存!这只次新为汽车天窗第一股,居国内第二,还新进入比亚迪供应链

30多年老牌汽车电子厂商,正在从一级供应商向“Tier 0.5”转型

在汽车电动化、智能化趋势下,汽车电子在整车价值占比将从2020年的34%提升至2030年的50%,未来年复合增速将达8%左右。

大明电子为汽车电子零部件一级供应商,并正在向“Tier 0.5”转型,全流程介入主机厂的研发、生产、制造流程。

大明电子前身为成立于1989年的华夏无线电厂,初期业务主要从事电视机开关领域,自1993年开始通过车载收放机音量电位器产品进入汽车电子领域后一直专注于汽车车身电子电器控制系统,主要用于汽车座舱内部主要控制环节,围绕驾驶控制域、车身舒适域系统,广泛用于燃油车和新能源车领域,产品具有种类多、结构复杂、定制化程度高等特点。截至目前主要产品如下图:

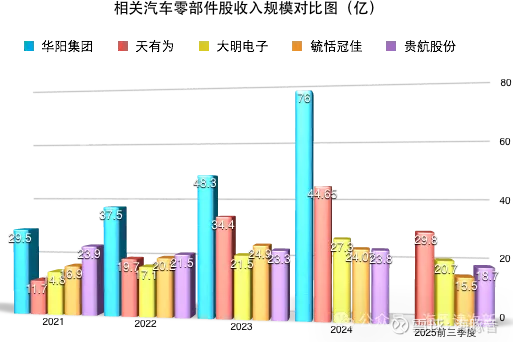

随着消费者对驾驶的便捷性和内饰的美观度要求不断增加,公司收入增速较快,3年翻了1.8倍,到24年收入规模已超27亿,远超同期贵航股份电器开关5亿的收入规模,仅次于天有为44亿的收入规模。且公司2025年前三季度收入继续同比大增20%至20多亿,与天有为收入差距进一步缩小。

(注:华阳集团收入数据为汽车电子业务收入规模)

新能源车应用占比已超48%,其中比亚迪已跃居公司第二大客户,收入占比超12%

截至目前公司主要下游客户有长安汽车、一汽集团、比亚迪、上汽集团、赛力斯等,具体如下图,其中长安汽车为公司第一大客户,2022-2024年收入占比分别为31.4%、30.7%、24.1%。

与此同时公司在新能源车领域应用占比已从2022年的21%逐年提升至2024年的41.5%,到2025年上半年进一步提升至48%以上,已用于比亚迪仰望、王朝和海洋系列、 上汽荣威、一汽红旗、AITO 问界、深蓝、阿维塔、蔚来、小鹏、理想、零跑等新能源车车型,其中对比亚迪收入占比已从2023年的6.4%大幅提升至2025年上半年的12.2%,并在2025年上半年跃居公司第二大客户。赛力斯也在2024年后跃居公司第五大客户,收入占比达7%左右。

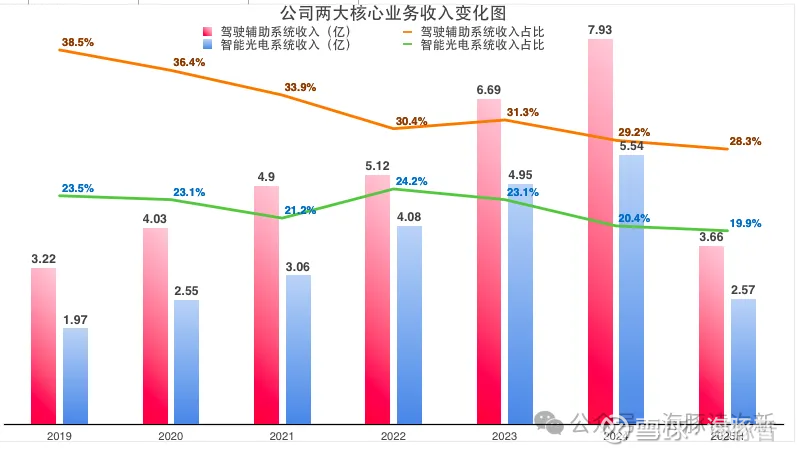

驾驶辅助系统+智能光电系统合计收入占比近五成,其中在组合控制总成、前顶灯领域市占率均高达13%左右

驾驶辅助系统为公司第一大收入来源,收入占比达三成左右,具体产品包括电子驻车总成、启停总成、方向盘总成(多媒体控制和仪表盘信息控制)、组合控制总成(灯光控制、雨刷控制等),到2025年上半年公司在组合控制总成、方向盘控制总成领域市占率较高,按销量算市占率分别高达12.9%、8.9%。

近年来随着公司进入AITO 问界系列、一汽红旗 H 系列产品、领克、蔚来等供应链,2023、2024年公司辅助智能驾驶收入分别同比大增31%、18.5%。同时因为驾驶辅助系统产品功能集成度高,结构相对复杂,其也是公司毛利率第二高的核心业务,达24%左右,仅次于座舱中控系统24年28%的毛利率水平。

智能光电系统则为公司第三大收入来源,具体产品有氛围灯、旗标灯、顶灯控制等,近年来基本保持在两成左右,近五年年均复合增速23%,略高于辅助驾驶20%的复合增速,其中2025年上半年公司在前顶灯总成领域市占率达13.6%。未来随着公司氛围灯、触控顶灯等新产品的量产,预计智能光电系统收入还将进一步提升。

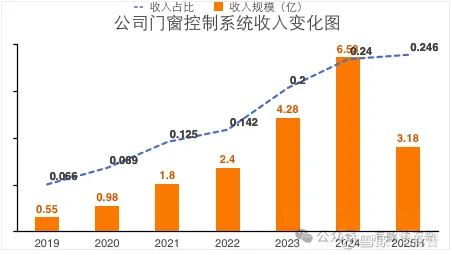

门窗控制收入5年翻了近12倍,急剧增长,其中在主驾车窗控制方面市占率已达16.3%

门窗控制系统主要包括车窗控制和尾门控制总成,在汽车设计美观化驱使下,电子门开关在新能源车渗透率不断提升的大趋势下,门窗控制系统已成为近年来公司收入增速最快的业务,收入规模5年翻了近12倍,年均复合增速超37%,收入占比也从2019年的6.6%大幅提升至2024年的24%。从销量看公司在细分领域主驾车窗控制总成方面市占率较高,达16.3%。不过门窗系统毛利率水平较低只有17-18%左右。

海豚结语:

汽车电子领域又一小龙头,聚焦开关控制领域,多细分领域市占率超10%,且目前公司产品产能利用率超90%,随着对比亚迪、赛力斯等新能源车企订单的放量收入增速较快,但是因市场竞争较为激烈,扣非利润增速一般,表现逊色于华阳集团,短期估值仍然偏高,预估仍有30-40%左右调整空间,中长线值得重点跟踪,与此同时也可多关注天有为低位的投资机会。

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多点赞支持哦