暴涨 75%!谁在收割 AI 时代的“最后一公里”?

一“纤”难求:AI 算力飓风,点燃光纤史上最强涨价潮

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

文:海豚音

写于2026.2.6晚间

春节节前行情总体比较低迷,但是总有逆势的,比如光纤光缆板块里的龙头长飞光纤,亨通光纤等均在逆势创新高,而这个板块在海豚25年11月底参加IDC展会时就注意到了,并跟踪了段时间,所以今日趁周末给大家分享下,以后海豚也会尝试多给大家分享些行业信息(文中会有些现场看到一手材料,后面还会陆续分享)。

海豚我第一次尝试音频,不想看文字的也可以去海豚读次新听音频版,时长大约17分钟,适合休闲时当股市界的相声版听...

下面进入正文,我们开讲....

在科技界,我们习惯了算力倍增和算法演进。但你可能没注意到,在这场 AI 变革的最底层,那些埋在地下的、细如发丝的光纤,正经历着一场前所未有的“价格风暴”。

2026年伊始,光纤光缆行业不是在回暖,而是在“沸腾”。短短一个月,主流光纤价格直接跳涨 75%,甚至出现了“一日一价、封盘抢货”的魔幻现实。

今天,我们就来拆解:为什么这一根根透明的“玻璃丝”,成了 2026 年最疯狂的资源?这场“涨价即利润”的暴走行情里,谁才是真正的庄家?

一、价格风暴:从“温和”到“暴力”的质变

2025 年三季度的涨价被视为“暖场”,随着 AI 需求爆发,全球光纤市场规模冲到了 1600 亿美元,中国更是拿下了四成的江山。前十个月,我们的出口量直接飙升了 42%。那时候,价格还只是“温和上涨”,涨幅不过 20%。

可进入 2026 年,天平彻底失衡了。 中国市场光纤光缆指数(FOCI)像火箭一样反弹,环比涨幅超 10%。彻底终结了之前的收缩态势。这种跳跃式增长在历史上仅在 4G 建设初期出现过,但其驱动力完全不同。

2026 年 1 月,长期作为市场主角的 G.652.D 单模光纤,均价从 25 元一路杀破了 40 元,甚至有厂商报出了 50 元的高价,上演了“一日一价”的疯狂,这不仅是回升,这是近七年来的最强爆发!

二、技术代差:AI 算力对光纤的“降维要求”

AI 智算中心与传统数据中心对光纤的需求有着本质区别:

G.654.E是骨干网的“高铁轨道”,相比普通光纤,G.654.E 具有超低损耗(衰减改善 0.02dB/km)和大有效面积(130μm² 对比 80μm²),更适配长距离传输场景, 它是承载 400G/800G 甚至 1.6T 超高速传输的首选,并有望逐渐从骨干网下沉至DCI场景应用。在万卡集群中,它能减少 20% 的建设成本和后续维护成本。

2025 年前 11 个月,三大运营商对 G.654.E 的集采量较去年激增 25 倍,这种需求的集中释放是导致产能枯竭的主因。

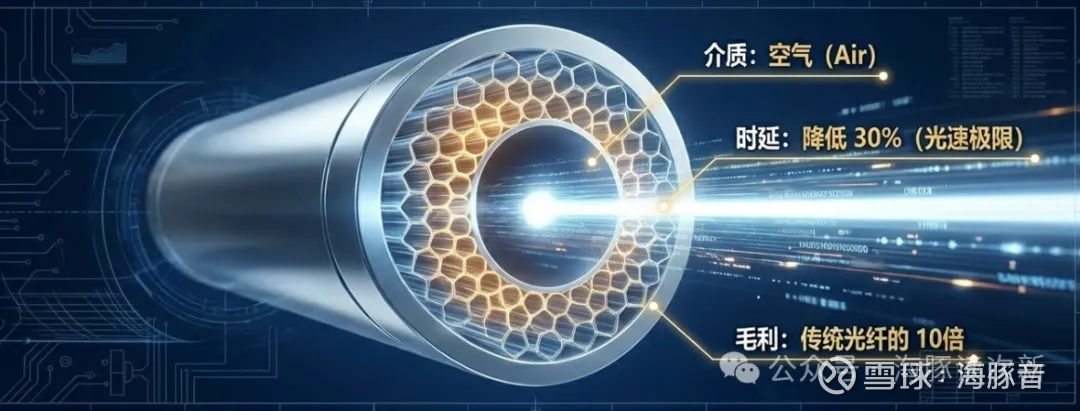

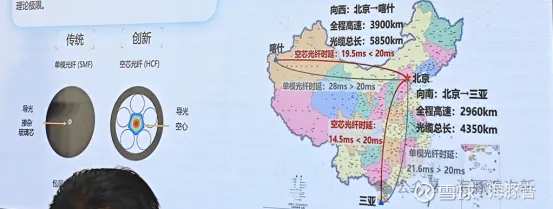

空芯光纤(HCF)则是2026 年的“物理极限挑战”,为“下一代光通讯颠覆性技术”,较于传统玻芯光纤,能突破石英材料性能上限,具有以超低时延、超低损耗、超低非线性等颠覆性优势,在10-20km场景优势明显,能扩大数据中心70%的覆盖范围,或在数据中心选址距离上获得30%以上的选择余量。换而言之其空芯光纤在下一代T 比特级传输时具备突破实芯光纤传输性能瓶颈的潜力,在数据中心互联、长距骨干网、金融高频交易等场景中应用潜力可期,数据显示预计到2030年全球空芯光纤市场规模将达1.05亿美元。

2026 年空芯光纤正式进入商用元年。由于光在空气中传播,时延降低 30%。对于 AI 训练中的频繁参数同步,这几微秒的优化意味着训练效率提升数个百分点。而空芯光纤目前的毛利率,是传统光纤的 10 倍以上。目前长飞、康宁、Lumenisity是全球唯三具备商业交付潜力的玩家。

三、AI 飓风——算力中心的“吞噬者”

为什么会涨得这么凶?以前我们说涨价,靠的是5G 基站建设,那是“电信逻辑”。但 2026 年的逻辑变了,这是“AI 算力逻辑”。

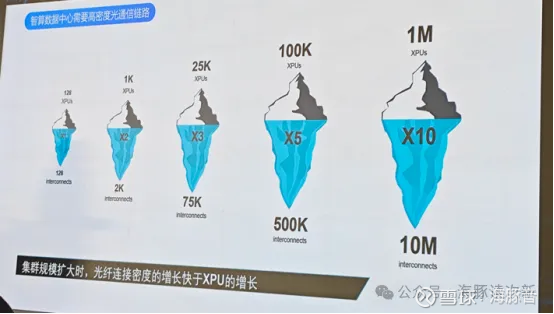

现在的智算中心,正在加速“联算成网”。你知道一座万卡级别的 AI 数据中心有多“吃”光纤吗?答案是:传统数据中心的 17 倍!部分超大规模算力集群的消耗甚至达到 36 倍。

在数据中心中典型的网络线缆连接方案包括光模块+光纤光缆、AOC、铜缆等,其中AOC、铜缆等方案适用于更短距离的互联,光纤光缆搭配光模块,依然是目前最灵活、性价比最高的网络布线方案,具有易购性优、成本可控、方便运维等优势。不仅如此,为了追求更低的时延和更长的距离,更高端的G.654.E 光纤成了香饽饽。

就在近期,科技巨头Meta 给康宁下了一张 60 亿美元的“天价订单”。这一个订单的金额,就快赶上康宁光通信一整年的营收了,且远超2024年与Lumen签订的50亿美元合同!这种疯狂的需求,正从北美席卷全球。

根据CRU预计与AI相关光纤光缆全球需求在2025-2029年复合增速将达26%;另据LightCounting 报告显示高速线缆销售额将在5年内增长两倍以上,到2029年将达67亿美元。未来AI在光纤光缆下游占比从2024年的不到5%提升至2027年的35%。

三、皇冠上的明珠——光棒的“权力游戏”

光纤产业链的利润分布极度畸形,光棒(预制棒)占据了70% 的价值,它是光纤皇冠上的明珠。光纤产业链有个说法:光棒、光纤、光缆的利润比是 7:2:1。

制造光棒需要2 年以上的投资周期。自 2018 年行业低谷后,国内除头部厂商外几乎无新增产能。目前国内长飞、亨通、中天、烽火四巨头控制了 90% 的光棒产能。2026 年 1 月以来,这些龙头的产能利用率始终维持在 100%。

但龙头厂商为了追求高利润,优先将光棒切给 G.654.E 和高端多模光纤(OM3/OM4)等高端光纤,导致最普通的单模光纤 G.652.D 出现了严重的“供货断档”。

四、新常态的开启

这场“一纤难求”的局面会持续多久? 短期看,2026 年内,价格大概率会维持在 45 到 55 元的高位震荡。新产能最快也要到 2027 年才能出来。

但更深远的变革在于:当2027 年新产能上线时,我们可能已经进入了“空芯光纤”的时代。那将是一个单价更高、技术更硬的“新常态”。

从千兆到万兆,从5G 到 5G-A,从数据中心到元宇宙。这一根根细小的光纤,不仅支撑着人类的数字化梦想,也在 2026 年的春天,划出了一条昂扬的向上曲线。

五、暴涨75%!谁在收割 AI 时代的“最后一公里”?

长飞光纤:全仓收割的“庄家”,其护城河在于四个字:“光棒自给”。看 2026 年的一季报,长飞简直是在“戴着皇冠奔跑”。2025 年他们的净利润率还不到 10%,但 Q1 这一波暴力拉升,单价涨了 40%。由于成本被光棒牢牢锁死,这部分增量几乎全额转化。我们测算,长飞 Q1 的综合净利润率有望跳升至 15% 到 18%。仅仅是一个季度,利润率就可能直接翻倍!这是长飞近五年来的“高光时刻”。

中天科技:AI 智算中心的“全能管家”,它不只是卖光纤,它卖的是整个AI 智算中心的“血管”和“神经”。2026 年 Q1,中天的光通信板块毛利率预计会从 20% 暴力修复到 35%。虽然中天的业务更杂,但光纤涨价这一个变量,就能拉动整个集团的净利润率提升约 2 个百分点。在百亿量级的营收规模下,这 2% 就是几个亿的纯利增长。

AI 算力不只是芯片的战争,更是基础设施的竞赛。2026 年初的这一场“价格飓风”,只是一个开始。新产能要到 2027 年才能释放,这意味着在未来的几个季度里,光纤依然会是那个“一货难求”的硬通货。长飞和中天的财报里,藏着的不仅是数字,更是 AI 时代最真实的基建底色。

风险提示

1.原材料的“黄雀在后”:制造光棒所需的四氯化硅和高纯石英砂,目前已经出现了联动上涨的苗头。巨头虽然有自给率支撑,但如果原材料涨幅失控,2026 年二季度后的毛利空间可能会被悄悄蚕食。“涨价即利润”的黄金公式,是有期限的。

2.产能重启的“踩踏效应”:市场上还有大量二线厂商的闲置产能。随着价格站上 50 元大关,那些原本因为亏损而关停的产线正在疯狂重启。虽然光棒有缺口,但如果中下游光缆加工环节出现产能过剩,价格泡沫可能会在 2026 年下半年迅速破裂。到那时,今天的“抢货潮”就会变成明天的“清库存”。

3.技术替代的“背刺”:如果长飞、中天无法在空芯光纤和800G 超低损耗光纤的良率上实现突破,那么即便普通光纤卖得再火,也只是在传统的低维赛道里打转。一旦海外巨头实现技术垄断,国产龙头的估值溢价将面临被收回的风险。

4.汇率与地缘摩擦:长飞和亨通的海外收入占比都在30% 以上。2026 年全球地缘政治依然波诡云谲,关税壁垒、汇率大幅波动,都可能让账面上看似丰厚的外贸订单,在结汇那一刻化为虚有。

暴利背后往往藏着陷阱。2026 年的光纤牛市,是一场属于勇敢者的游戏,更是一场属于清醒者的长跑。享受利润,但永远不要忘记撤退的出口。