香菜拌肉

· 四川

$天津港发展(03382)$ 记录下,如果哪里写的不对,欢迎评论区指正。

总览

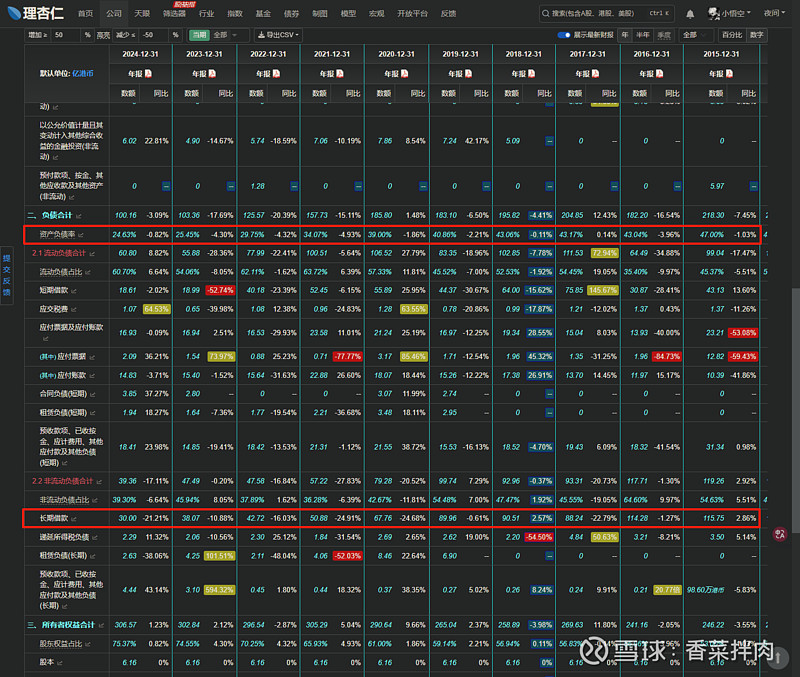

1、PE6.6,PB0.33,破净

2、业务稳定盈利赚钱

3、有股息率保护,目前的股息率是6%,派息记录长期稳定

4、资产负债率持续改善中

5、地方国企,北方大港,吞吐量被青岛港超过,但仍具备战略意义,瞎搞的可能性不大。

潜在催化剂

1、天津地区财政困难,需要稳定分红,但也需要补亏空。国企近年来的业绩考核已经不再是考核利润率,而是考核净资产收益率,可能会剥离不怎么赚钱的配套业务。这一点目前没看到明确迹象,只是大方向判断。也看到有球友说可能会收购大股东的低效资产。

2、同样因为财政困难的原因,也可能会提高派息率。

可能的雷

1、资本开支在收缩,但是报表里还有个名为资本承担的项目,已经签了合同还没花出去的,所以还是会继续花钱。不过支出方向大致看不是乱花钱,主要是港口的绿色转型,可以接受。

2、航运周期的影响。就这一点来说,我认为悲观预期已经部分反映在股价中,性价比依旧是比较高的。

因为破晓笔记最近聊到长和,过来看了看港口股。本人对周期股的了解比较局限,非买卖建议。