Bilbel Capital 2026 年度信

最近注意到之前参与访谈的 Gabriel Sammut 旗下基金发布了最新一期的年度信,抛给Gemini翻译了下,部分表格重新整理,尽量沿用原信件内的格式标注。

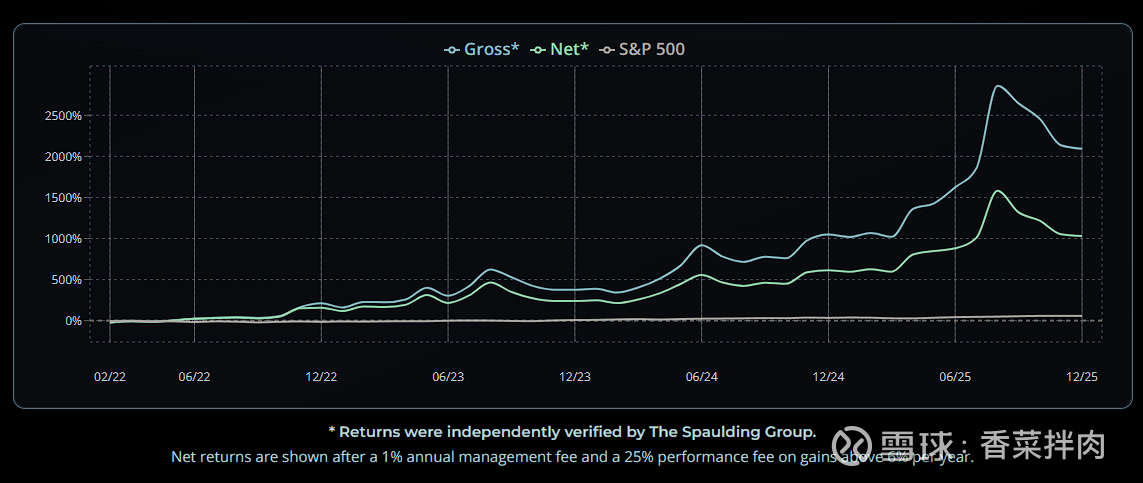

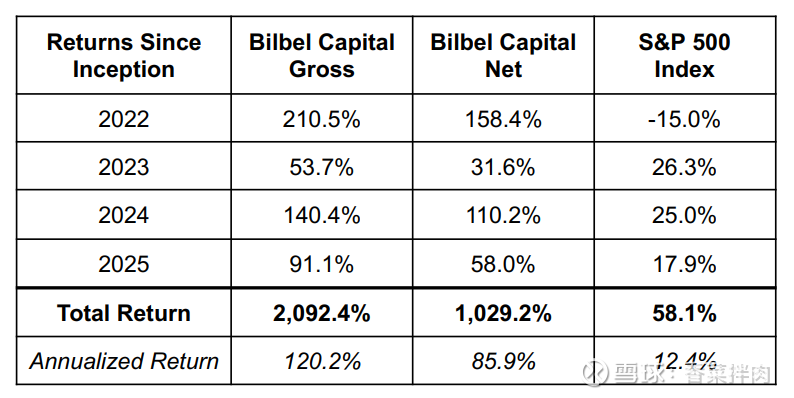

基金首页的收益率曲线显示去年下半年遭遇了大幅回撤。不过四年二十倍仍然是极其惊人的收益率。

———————————————————————————————————————

收益率已由 The Spaulding Group 独立核实。净收益率扣除了每年 1% 的管理费和 25% 的业绩报酬(仅对超过 6% 年化门槛收益率的部分收取)。欲了解更多信息,请参阅脚注。如果您是高净值人士或家族办公室,并且希望与我们合作,请与我们联系。

———————————————————————————————————————

尊敬的合伙人:

我们成立了 Bilbel Capital Fund LP。感谢您对我们的信任。虽然我们无法保证业绩结果,但我们将竭尽全力取得成功。我们也会采用通俗易懂的行文风格。如果您看不懂我们的信函,那是我们的责任。

投资组合

我们买卖股票。我们不做空,也不使用衍生品。我们设置了 20% 的保证金(融资)上限。但我们目前完全没有使用融资杠杆。通常,我们会持有 8 到 20 个头寸。我们最看好的投资逻辑与其他逻辑之间的确定性差距越大,我们的资金就越集中。差距越小,我们的投资就越分散。如今,我们绝大多数的优质投资标的都在亚洲。由于我们仍在建仓阶段,目前还不能透露太多信息。因此,我们将更新关于 CareCloud 的进展,以及新基金启动前我们所进行的一些操作。

CareCloud

$CareCloud(CCLD)$ 帮助美国较小规模的医疗诊所管理其数据(电子健康记录,EHR)和收取款项(收入周期管理,RCM)。这些诊所的利润率微薄。在 1000 万美元的营业额中,大多数诊所的利润不到 40 万美元。他们无力构建自己的 RCM 系统。而且一旦开始使用某套系统,他们就很少会更换。若要更换系统,他们需要重新培训员工,并连接原有的医院系统。这意味着巨大的工作量和风险。此外,政府的支付规定也使得更换系统变得更加困难。所有这些因素都锁定了这些诊所客户。但同时,它也将其他 RCM 供应商拒之门外。

大多数 RCM 供应商具有高昂的固定成本,但客户规模太小,无法覆盖这些成本。他们无力承担强大的技术团队,也无法承受漫长的销售周期。因此他们无法实现增长。几年之内,许多供应商将不得不出售。但市场上只存在少数买家。规模小的买家买不起,而大型买家又不屑于参与这种小规模交易。这使得 CareCloud 能够以低价收购他们,削减成本,并向这些客户追加销售更多服务。

2025 年 8 月,CareCloud 以 1650 万美元收购了 Medsphere。Medsphere 当时的销售额为 3200 万美元,但每年亏损 500 万美元。在 CareCloud 转换他们系统的过程中,会有一些客户流失。但销售额应该能维持在 2300 万至 3000 万美元之间。按照 30-40% 的利润率计算,这将增加 700 万至 1200 万美元的 EBITDA(息税折旧及摊销前利润)。加上 CareCloud 核心业务带来的 2800 万美元,2026 年的总 EBITDA 有望达到 3500 万至 4000 万美元。

CareCloud 核心业务* - 技术驱动的商业解决方案(Technology Enabled Business Solutions),创造了 CareCloud 几乎所有的利润。

2026和2027*年的数据为预估值。2027* 年的数据假设有新的收购发生。

市值* - 基于 CareCloud 在2026年1月31日的收盘价。

到2026年底,CareCloud 将付清其逾期的B轮股息。凭借利润产生的1500万至2000万美元现金,他们可以收购一家销售额为2000万美元的 RCM 供应商。削减50%的成本将再增加1000万美元的 EBITDA。如果他们顺利实施,EBITDA 将在2027年达到4500万至5000万美元。这意味着超过 3000 万美元的利润,而相比之下其目前的市值仅为1.15亿美元。

Intellego Technologies

Intellego 是我们2025年最大的亏损来源。现金流一直是个问题。为了将应收账款转化为现金,Intellego 利用了 EKN 的信用支持。以及北欧联合银行(Nordea Bank)的保理业务。我曾认为这让该问题带来的折价变得具有投资价值。但我错了。在2025年第三季度财报公布后,我们无法将付款条件与现金流匹配起来。这只剩下两种可能:

1. 我们的计算有误,或者

2. Intellego 的财务数据有假

财报发布后的第二天,该股票暴跌了 58%。一周后,Claes Lindahl 因涉嫌重大欺诈被捕。该股票随即停牌。不久之后,毕马威(KPMG)启动了法证审计。今年 1 月,他们发现在2025年前9个月记录的收入中,超过99%都是伪造的。尽管我们随着时间的推移逐步减仓,但最终还是蒙受了损失。

我犯下了一系列错误。我过于信任 EKN、Nordea、德勤(Deloitte)、纳斯达克以及其他的审查机制。我忽视了欺诈行为绕过这些机制的可能性。我误判了管理团队以及公司架构。

———————————————————————————————————————

过往部分持仓

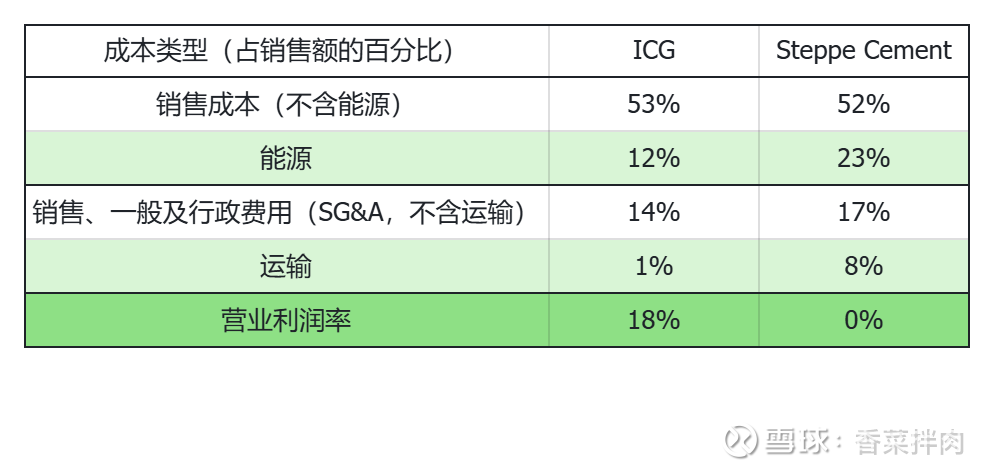

国际水泥集团有限公司(ICG)

ICG在哈萨克斯坦和塔吉克斯坦拥有并运营水泥厂。公司无法为同质化的水泥收取更高的溢价。因此,成本最低的工厂获利最多。能源和运输是两大主要成本,且不同工厂之间的差异最大。因此,它们是拉开利润差距的最大驱动力。

1. 能源成本优势(占总成本的 20-30%)

60年前,水泥厂采用湿法工艺。他们将原材料与水混合 ,然后燃烧燃料将水煮沸蒸发。后来,他们改用干法工艺。使用粉末代替水。这使得燃料成本减半。如今的工厂都采用干法工艺。他们还会捕获并重新利用逸散的余热。ICG 运营的正是这些最新、最高效的工厂。

在哈萨克斯坦,燃料价格为每吉焦(GJ)5美元。竞争对手每吨水泥比 ICG 多燃烧0.5-2 GJ的燃料。按照1美元/GJ的差值计算,ICG 每吨可节省5美元。在每吨50美元的售价下,ICG 的利润率高出 10%。

2. 运输成本优势(占总成本的 20-30%)

水泥既重又便宜。因此长途运输的成本极其高昂。ICG 的工厂比竞争对手离客户至少近100公里。按照每公里每吨0.03美元计算,ICG 每吨节省3美元。在50美元/吨的售价下,ICG 可以获得额外6%的利润率。

将 ICG 与竞争对手进行比较时,差距显而易见:

ICG 在最优越的地理位置拥有最新的工厂。他们保持了18%的利润率 ,而 Steppe Cement 却毫无利润可言。随着时间的推移,ICG 的利润只会在以下情况下出现下滑:1) 需求下降的速度快于供给,或者 2) 供给增长的速度快于需求

1. 需求

政府是水泥的最大买家。他们正在增加支出,并提前数年进行规划。水泥仅仅占项目总成本的一小部分。因此,无论价格如何,他们都会继续采购。

2. 供给

现有的大多数工厂都已老化。这导致所有者没有足够的利润可用于重建。建设新工厂的成本超过1亿美元。建造过程需要数年时间,并且需要政府的许可审批。

即使建成,工厂的固定成本也很高。只有当需求能够维持其多年的满负荷运转时,它们才能盈利。因此,在广阔的地区内,最终往往只剩下少数几家生产商。但他们不会在价格上进行竞争。因为更便宜的水泥并不会促使人们买得更多。它只会削减每个人的利润空间。因此,生产商们会相互协调。他们使供给与需求保持一致。这使得利润得以保持稳定。

我们在 ICG 市值为1.03亿新元时买入了其股票。当时的交易价格为年度利润的2倍(2x PE)。几个月后,该股票翻了一倍多。我们卖出了持仓并转而投资其他公司。

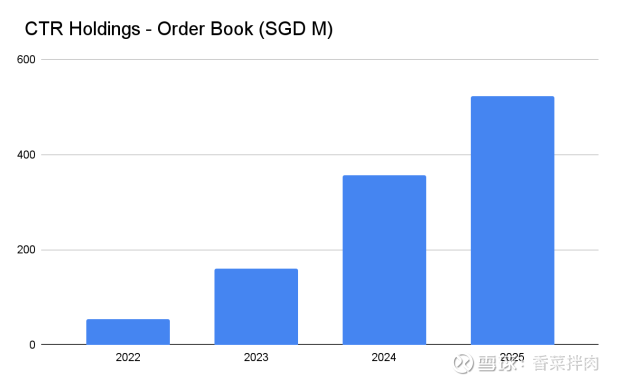

CTR Holdings Limited

CTR Holdings 是新加坡的一家建筑公司。他们负责搭建结构框架,并处理抹灰和贴砖等收尾工程。他们的大多数项目都是公共工程。新加坡政府运作稳定且能按时付款。因此,其现金流几乎是有绝对保障的。

我们在市值为1800万新元时进行了买入。当时,该公司拥有:

· 4300万新元的净现金

· 800万新元的年度利润

· 5.24亿新元的已签待建项目订单

几个月内,该股票涨了两倍。我们将其售出并买入了其他公司。

———————————————————————————————————————

未来的收益预期

过去4年我们取得了不错的收益率。随着我们资金规模的增长,快速寻找并买入绝佳的投资标的变得越来越困难。但尽管如此,这些机会依然存在。只要机会存在,我们就能发现它们。而一旦我们发现了它们,我们就期望能在长期维度上跑赢市场。

———————————————————————————————————————

市场有效吗?

知识是具有引发改变之力量的信息。有效性(Efficiency)在于我们的知识与市场知识之间的重叠部分。无效性(Inefficiency)则在于两者之间的差异。优势(Edge)就是有利于我们的市场无效性。

随着时间的推移,其规模取决于我们相对于市场纠正错误的速度。在纠正错误的过程中,最阻碍我们的是“自我(self)”的观念。一个念头的权重,取决于它与多少其他念头相连接。痛苦与相互冲突的念头权重成正比。对纠正错误的抵触程度,取决于这种痛苦的深浅。自我是由相互指涉、形成循环的念头构建而成的。因此,它承载着最大的权重。并随之带来了最大的抵触心理。当看透这种幻象的渴望达到极限时,幻象就会随之破灭。但前提是,你必须看得足够清晰,以至于无法再将其无视。

一如既往……

谨启, Gabriel Sammut