越疆投研笔记:国内协作机器人龙头,但市值只能用市梦率解释

1. 核心观点:

国内协作机器人龙头,但市值只能用市梦率解释。

2. 主要买点:

(1)2025年,公司推出人形机器人Dobot Atom,正式入局人形机器人赛道;

(2)国产协作机器人龙头,2023年国内出货量第一,全球第二,国内收入第三,全球第七;

(3)宇树科技上市,以及机器人行业的各项进展,都是股价上涨催化剂;

3. 主要卖点:

(1)不太可能成为真正的通用具身智能机器人公司

公司2024年研发费用0.72亿,产品包括4个系列27款机器人,不太可能研发出通用具身智能机器人。

(2)估值太高,只能用市梦率解释:

以中金2025年8月研报为例,研究员预测公司2030年收入25.6亿(是2024年收入的7倍,CAGR38%),然后给予13倍PS,给予目标价61港币。

(3)经营数据糟糕:

公司2015年成立,进入协作机器人领域已近10年。虽然2024年收入较2021年增长114%,但公司2024年收入规模仍只有3.7亿,净亏损0.96亿,调整后净亏损0.37亿,存货周转天数252天,应收账款周转天数58天,毛利率47%,净利率-26%;

(4)协作机器人是小众利基市场:

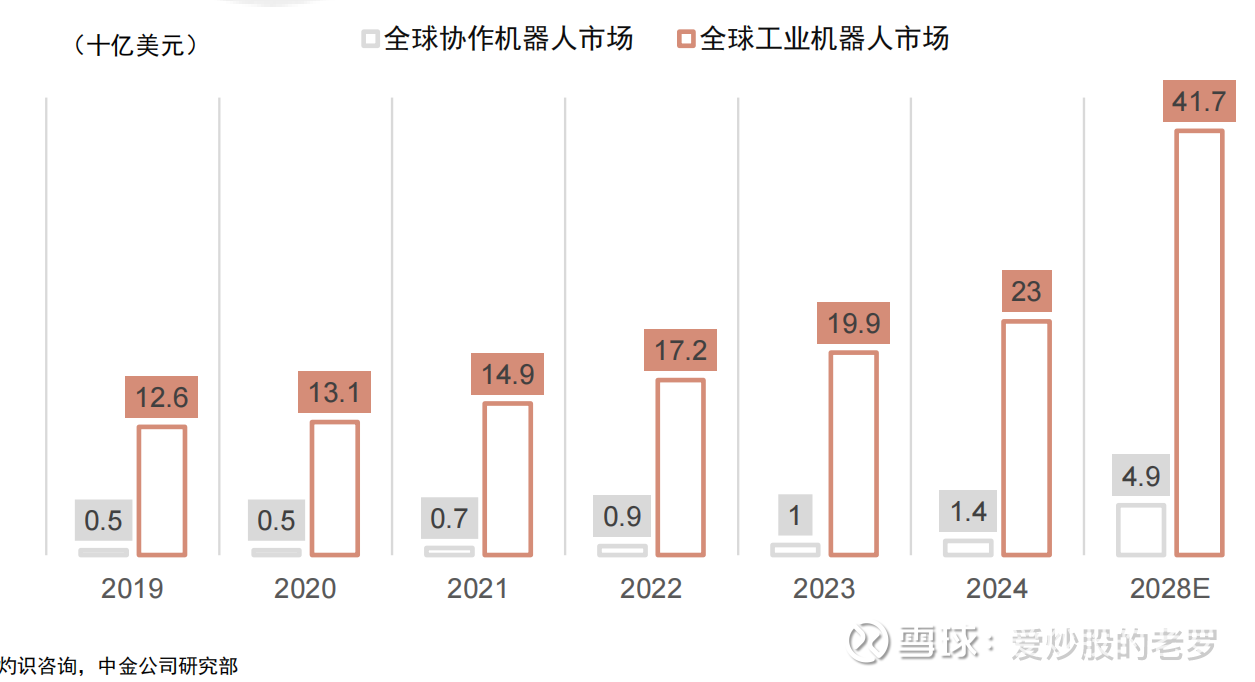

从全球市场规模来看,2024年协作机器人只有14亿美金,而工业机器人有230亿美金;从安装数量来看,2023年全球和中国协作机器人安装量分别为5.5万台和2.3万台,而工业机器人分别是54万和28万台;

(5)行业竞争非常激烈:

老牌工业机器人厂商都有布局协作机器人产品,公司同时面临新老势力的竞争;

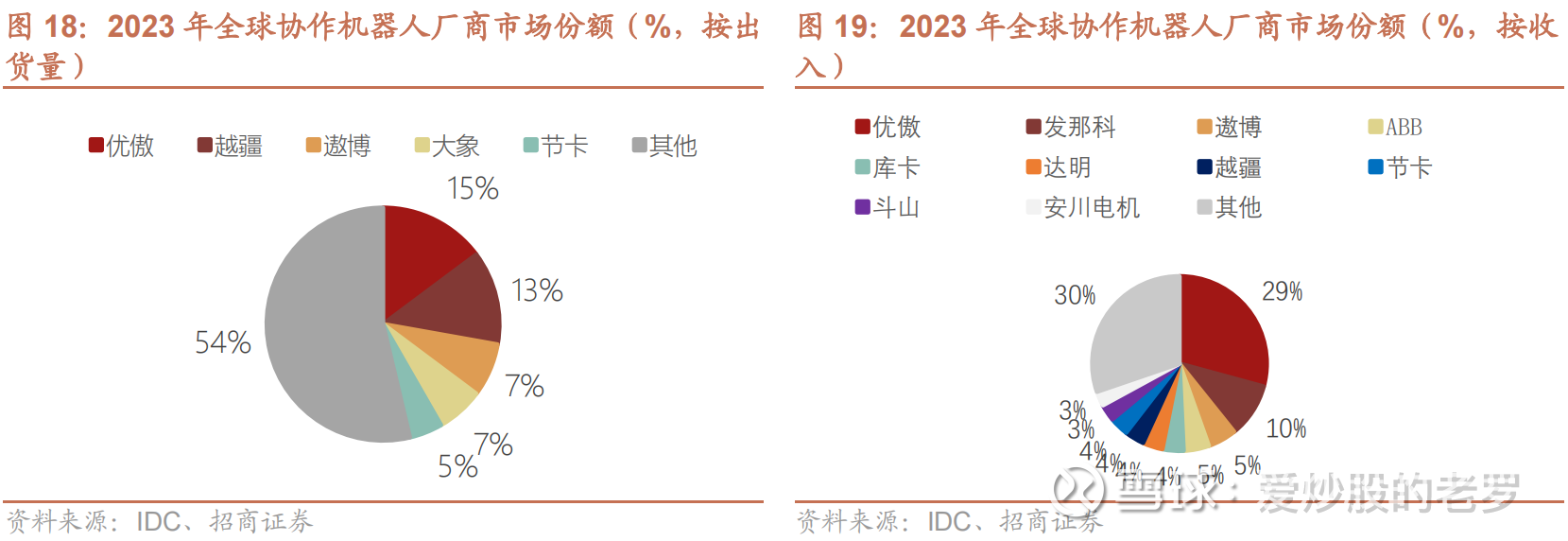

按2023年协作机器人收入规模计,除优傲占比29%遥遥领先外,其他份额高度分散,前十名中4席仍旧是老牌工业机器人巨头(ABB、库卡、发那科和安川);

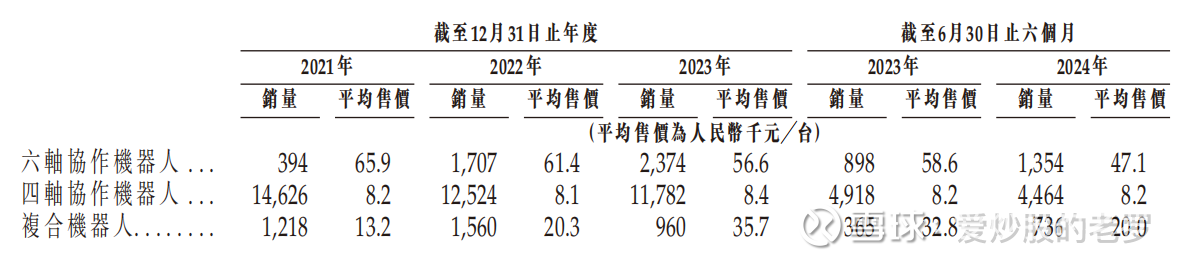

公司六轴机器人单价,从2021年6.6万,下降到2024H的4.7万,侧面反映竞争激烈程度;

国内同业——节卡机器人,两次国内冲击上市未果,从侧面反映行业的经营困境;

(6)公司销量仍以低端产品为主:

虽然公司按出货量计算,占2023年全球份额13%,但按收入计,只占全球份额的4%;尽管公司六轴机器人出货量占比一直在提升,但截止2024H,六轴机器人出货量占比仍只有21%,大头仍是四轴机器人占比68%;

(7)大机器人行业全行业亏损:

2024年,无论是工业机器人,还是协作机器人,全行业都在亏损,比如:越疆营业利润-1.3亿,节卡剔除理财收益-0.3亿,韩国斗山-2亿,埃斯顿-3.7亿,拓斯达-3.5,埃夫特-2.8;

4. 相关参考信息:

(1)全球协作机器人&工业机器人市场规模

(2)2023年全球协作机器人竞争格局

(3)公司产品销量和价格明细

(4)同业对比——经营数据

(5)同业对比——估值数据

特别说明:本文仅供学习记录和相互交流使用,不构成任何投资建议!