三转一优,南矿集团即将开启主升行情

南矿集团目前从IG传统矿山装备服务商通过“装备+服务+资源”的协同战略,逐步切入黄金资源开发领域,实现业务结构的升级拓展。:

一、转型背景:传统业务倒逼转型

南矿集团原本主营砂石骨料和金属矿山的破碎筛分装备制造,过去依赖国内砂石骨料市场,但随着房地产行业调整,国内砂石需求持续萎缩(2025年总需求预计约127亿吨,较历史峰值收缩约三成),公司必须寻找新的增长曲线。恰逢全球金、铜等金属价格处于高位,带动矿业投资需求上升,因此公司选择向上游黄金资源领域延伸。

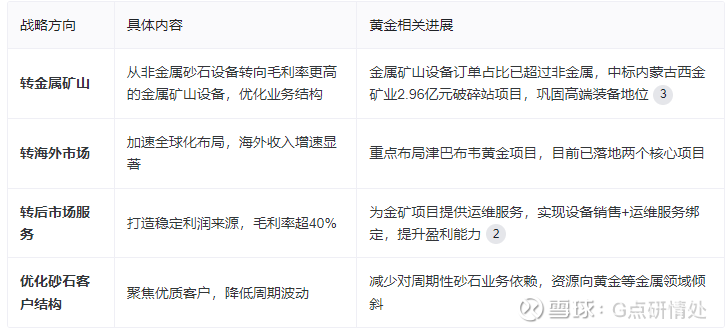

二、转型战略:“三转一优”下的黄金布局

公司核心转型战略为“三转一优”,黄金布局是其中“转金属矿山、转海外市场”的关键落子:

三、核心黄金项目布局

1.津巴布韦Brownhill金矿项目·一期为露天开采,年产能80万吨,已顺利投产,公司负责前期堆浸运营工作,预计2026年贡献利润约2亿元。·二期规划为地下开采,年处理规模200万吨,入选品位2克/吨,年产黄金约3.2吨,按50%权益计算,南矿权益产量约1.6吨,预计可贡献6-8亿利润。

2.认购鹰谷黄金(ECG公司)股权·2026年2月公告,拟通过新加坡子公司出资3000万美元,认购鹰谷黄金10%股权。·ECG公司2025年前三季度未经审计营收4414.68万美元,净利润2266.47万美元,估值仅3亿美元,市盈率不到10倍,具备估值安全边际。·本次投资核心目的是换取三大金矿的生产运营优先权,以少量股权投资带动装备销售和运维服务收入,而非单纯依赖矿产分红,大幅降低了开发风险。

四、转型逻辑与市场预期

南矿集团转型的核心优势在于利用原有选矿设备、建设运营的技术能力,参股金矿企业实现协同发展:一方面通过服务参股金矿,持续带动主业装备订单增长;另一方面逐步积累黄金资源权益,打开长期增长空间。

市场对其转型的想象力较高:当前市值约46亿元,仅一期项目就有望带来90-160亿的市值增量,若后续新项目持续落地,中期市值空间被看好到300亿元,存在2-6倍的增长预期。不过也需要注意,津巴布韦存在一定政治、政策和外汇风险,转型进度存在不确定性。