国产涂胶显影唯一龙头芯源微的进阶之路:北方华创赋能,前道设备突围进行时

我对芯源微(688037)进行了一次全面的“体检”,将从公司基本面、业务进展、风险与机遇,以及当前估值几个方面,为你梳理其投资价值。

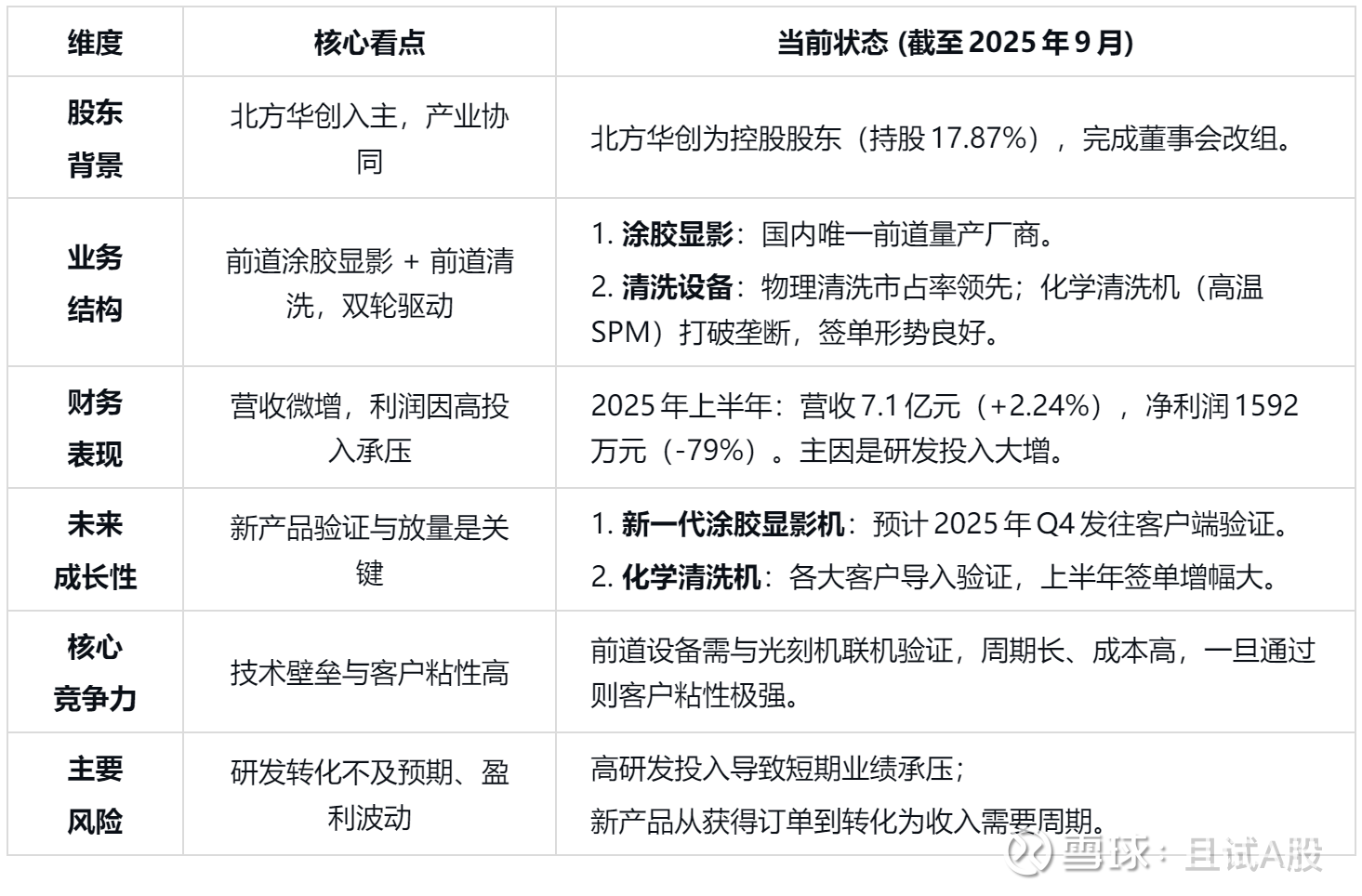

为了让你快速把握全局,我首先用一个表格来汇总芯源微当前的核心状况:

🔍 核心看点深度解析

股东协同效应正在显现

北方华创成为芯源微的控股股东,这不仅是财务投资,更是产业深度整合。双方产品(北方华创的刻蚀、沉积设备与芯源微的涂胶显影、清洗设备)具有极强的互补性。 据公司透露,北方华创正举全集团之力为芯源微在研发、供应链、销售等环节赋能,这将有助于提升其运营效率和竞争力。

新产品构筑第二增长曲线

化学清洗机:这是当前最大的亮点。公司的高温SPM设备已通过头部客户验证,成功打破国外垄断,并在2025年上半年获得多家大客户订单,签单同比增幅较大。 这为公司开辟了巨大的新市场。

新一代涂胶显影机:公司正在研发新一代机型,预计年底前发送到客户端验证。这款设备旨在匹配未来光刻机更高的产能需求,是维持并扩大技术领先优势的关键。

先进封装设备:在HBM、2.5D/3D封装等热门领域,公司的临时键合/解键合设备已获得国内头部客户订单,逐步进入放量阶段,有望受益于下游市场的景气度回升。

⚠️ 潜在风险与注意事项

尽管前景可观,投资芯源微也需清醒认识以下风险:

高昂的“成长代价”:公司正处于“研发大年”,巨大的投入直接侵蚀了短期利润。 这种“投入产出错配”的状况可能还会持续一段时间。

新产品验证的不确定性:半导体设备从验证到量产周期长、门槛高。新一代涂胶显影机和化学清洗机若在客户端验证结果不及预期,将严重影响其增长故事。

居高不下的估值:即便股价经历调整,市场仍给予公司较高的估值预期。根据一份研报数据,当前股价对应2025年预期市盈率(PE)仍超过100倍,这反映了市场极高的期待,一旦业绩兑现不及预期,股价回调压力较大。

💡 投资策略参考

综合来看,芯源微是一家“空间大、壁垒高、故事好,但估值不便宜、短期业绩有压力”的典型科技成长股。

对于长线投资者:如果看好中国半导体设备国产化的宏大趋势,并能承受短期波动,芯源微无疑是产业链中的核心标的之一。你可以采取 “逢低分批布局” 的策略,避免一次性重仓。

对于稳健型投资者:建议保持关注,但不必急于入场。可以耐心等待更明确的业绩拐点信号,例如:化学清洗机收入开始大规模确认、公司净利润率显著回升、或经营性现金流持续改善。