奥海科技深度分析与投资策略建议

一、多维度企业分析

(一)股东背景

控股股东稳定:第一大股东深圳市奥海科技有限公司持股1.093亿股,占比45.85%,股权集中且长期稳定,保障公司战略连贯性。

机构持仓分化:香港中央结算有限公司(北向资金)持股959.29万股,占比4.02%,环比增持70.18%,外资对其发展前景看好;社保基金17022组合持股377.1万股,占比1.58%,环比减持38.04%;国寿安保基金相关组合减持24.85%;易方达供给改革混合新进持股304.1万股,占比1.28%,易方达科讯混合退出前十大流通股东,机构对其短期预期存在分歧但有新资金介入。

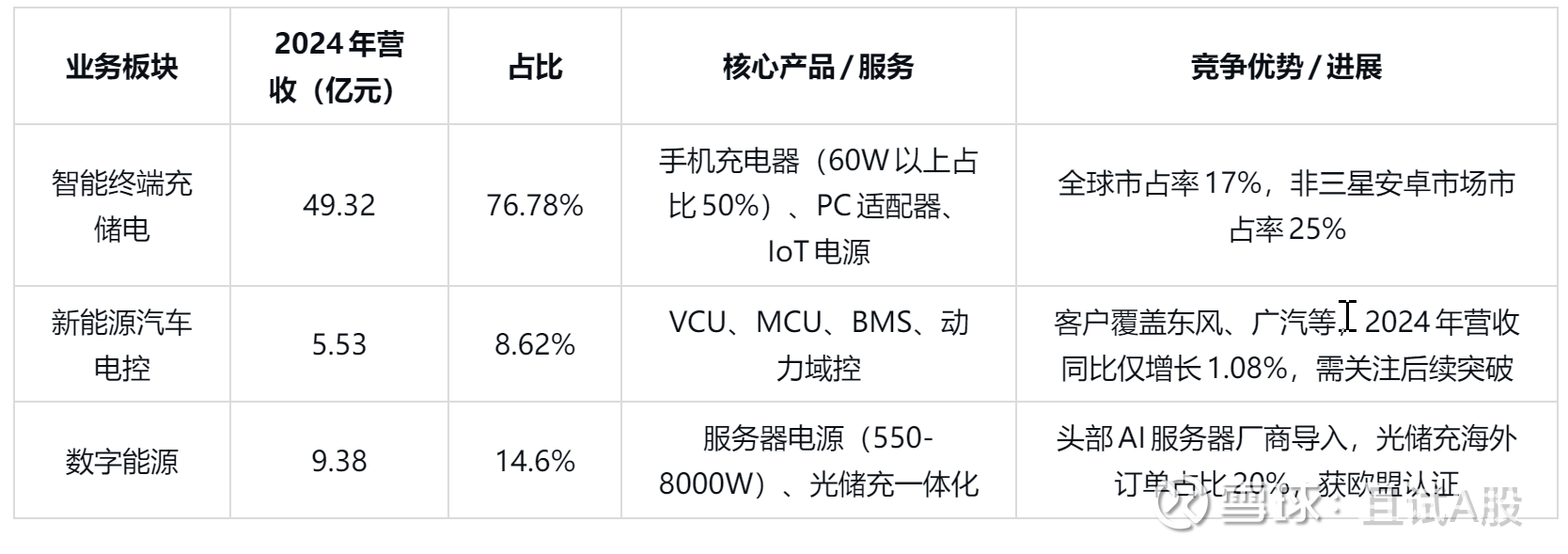

(二)业务结构

(三)未来业务布局重心

短期(1-2年):巩固手机充储电龙头地位,受益于快充功率升级(如200W氮化镓快充)和Type-C协议全球化推广;推进AI服务器电源规模化交付,与瑞萨、德州仪器共建联合实验室研发12kW服务器电源。

中期(3-5年):新能源汽车电控领域突破比亚迪等头部客户,数字能源领域扩大AI服务器电源市场份额,光储充业务重点拓展欧洲、东南亚海外市场,越南、印度、印尼三大海外基地支撑全球化供应。

长期:实现“三个百亿”战略目标,即智能物联网设备充储电、新能源汽车、数字能源各板块均达成百亿营收规模;杭州分公司聚焦AI服务器电源前沿技术研发。

(四)公司未来展望

消费电子业务:全球手机快充渗透率提升(预计2025年超60%)和IoT设备爆发(如智能穿戴、智能家居),2025年IOT业务预计增长超40%,驱动业务平稳增长。

新能源汽车电控:全球新能源汽车销量保持20%以上增速,公司需加快客户拓展以提升在电控细分领域市占率(目标15%以上),应对当前增长缓慢的挑战。

数字能源业务:AI服务器需求爆发(全球AI服务器市场规模年增速超50%)和全球“双碳”政策推动,服务器电源和光储充业务具备高增长潜力,2025年服务器电源业务预计营收8-9亿元。

(五)国内外竞争对手

二、七大投资维度认知

(一)天花板

行业空间:消费电子充储电市场规模超千亿元,新能源汽车电控市场规模超500亿元,数字能源(AI服务器电源+光储充)市场规模超千亿元,三大赛道均处于高景气周期,公司成长天花板较高。其中AI服务器电源市场增速超50%,光储充海外市场潜力巨大。

(二)商业模式

以to B代工为核心:深度绑定华为、小米、东风等头部客户,通过规模化生产降低成本,同时布局“AOHI”“移速”自主品牌(2025年目标营收7-9亿元)提升溢价。

技术驱动产品升级:从传统充电器向氮化镓快充、SiC电控、大功率服务器电源迭代,持续提升产品附加值;2025年新增专利授权超120个,技术储备深厚。

(三)企业核心竞争力

研发壁垒:五大研发中心+CNAS实验室,2025年上半年研发投入1.69亿元(同比-9.97%),专利超730项,在氮化镓、碳化硅应用和高功率电源方案上具备技术领先性;与瑞萨、德州仪器共建联合创新实验室,实现“芯片+电源”双链融合创新。

制造能力:六大智造基地(含越南、印度、印尼)实现柔性生产,综合成本低于行业8%-10%,保障规模化交付能力,2024年印度基地产值约10亿元。

客户资源:消费电子领域覆盖全球主流手机品牌,汽车领域绑定30余家主机厂,数字能源领域切入头部AI服务器厂商,客户粘性强。

(四)经济护城河

规模效应:全球充电器龙头的规模优势摊薄研发和制造成本,形成成本壁垒;2024年充电器及适配器营收49.32亿元,同比增长24.57%。

技术专利:超730项专利覆盖充储电、电控、数字能源全领域,2025年新增专利授权同比增长超100%,构建技术护城河。

客户生态:长期合作的头部客户订单稳定性强,新进入者难以快速替代。

(五)成长性

营收增长:2019-2024年营收CAGR达23%,2024年营收64.23亿元(同比+24.14%),2025年前三季度营收51.88亿元(同比+14.14%),新兴业务(新能源、数字能源)成为增长主力。机构预测2025-2027年营收分别为80.88/98.21/111.88亿元,CAGR超20%。

利润增长:2025年三季度净利润1.22亿元(同比+81.92%),前三季度净利润3.59亿元(同比+19.32%),盈利增速高于营收,结构优化明显。机构预测2025-2027年归母净利润分别为6.10/7.54/8.72亿元,CAGR达24%。

(六)安全性

财务安全:2025年一季度货币资金充足,资产负债率约42.8%,有息负债同比下降,财务结构稳健;但需关注应收账款回款风险(2024年年报未披露最新数据,以公司公告为准)。

股权安全:控股股东持股比例超45%,股权结构稳定,无控制权争夺风险。

(七)现金流

经营现金流:2025年上半年经营活动现金流净额3.18亿元,同比增长27.06%,现金流健康,支撑业务扩张和研发投入。

投资与筹资:投资活动现金流因理财产品到期回流,筹资活动因银行借款减少净额为负,整体现金储备充足,财务弹性较好。

三、投资策略建议

(一)估值分析

当前股价47.09元,总市值129.99亿元,市盈率(动)27.19倍,显著低于消费电子行业平均39.65倍,处于估值低位,安全边际较高。机构给予2025年29倍PE,对应目标价63.32元/股。

(二)消息面关注

利好催化剂:Q4消费电子旺季订单超预期、新能源汽车电控新增比亚迪等客户、AI服务器电源订单放量(与瑞萨、德州仪器合作产品落地)、光储充海外订单(欧洲、东南亚)及专利授权(如充电桩、充电电路技术)落地。

风险提示:消费电子需求疲软、新能源汽车电控业务增长缓慢、原材料(如芯片、铜)价格大幅波动、研发投入短期下滑影响技术迭代。

(三)普通散户投资策略

短期(1-3个月):若股价在45-50元区间可分批建仓,止损位设置在40元,博弈消费电子旺季和三季报后的情绪修复,关注AI服务器电源合作进展。

中长期(6-12个月):跟踪新能源电控客户拓展(如比亚迪)和数字能源业务营收占比变化,若新兴业务增长符合预期(如2025年服务器电源营收超8亿元),可长期持有,目标市值150-200亿元(对应股价65-90元)。

仓位管理:建议将仓位控制在总投资的10%-15%,避免单一标的集中风险,同时密切关注季度财报(尤其是新能源汽车电控和数字能源业务数据)和行业政策动态。