广信科技(920037)深度分析:绝缘材料小巨人的成长密码

广信科技(920037)深度分析:绝缘材料小巨人的成长密码

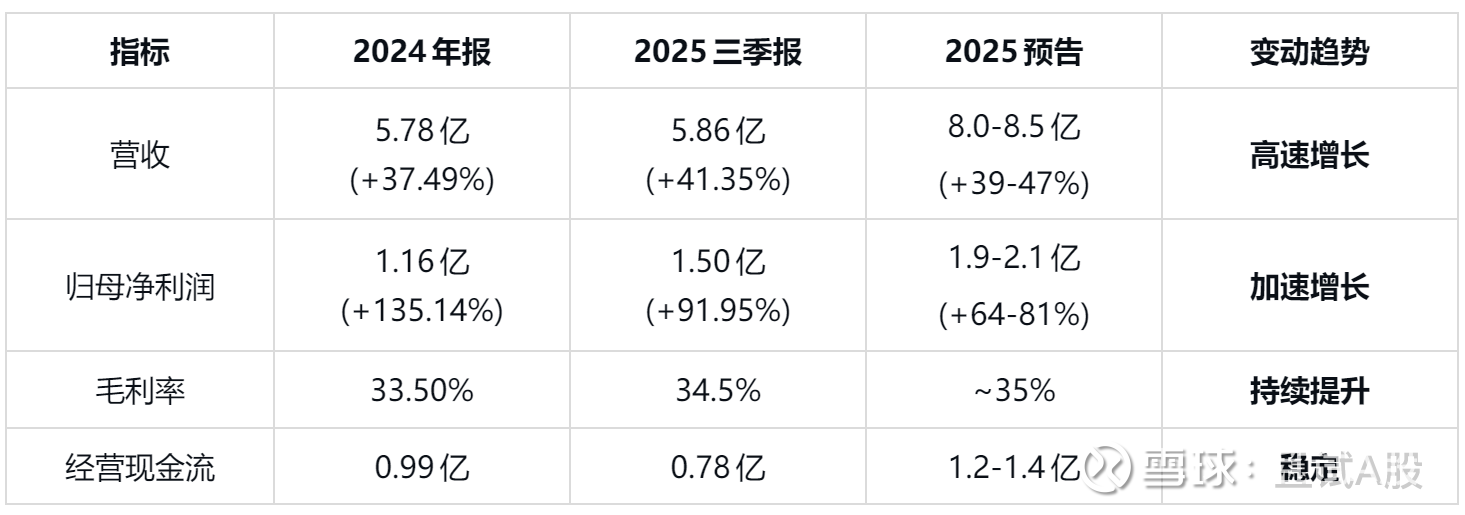

一、核心财务概览

二、股东背景:家族控股+产业资本

实际控制人:魏冬云(45.65%)+魏雅琴(15.15%)父女合计控股60.8%,决策高效,股权稳定

机构股东:

新材料基金(8%)、红土瑞锦(1.5%)、深创投(0.5%)提供资本与资源支持

客户方:中国电气装备集团(战投)、特变电工等产业资本入股,强化产业链协同

股权结构:高度集中,有利于战略执行,上市后无大规模减持计划

三、业务结构:双轮驱动的绝缘材料专家

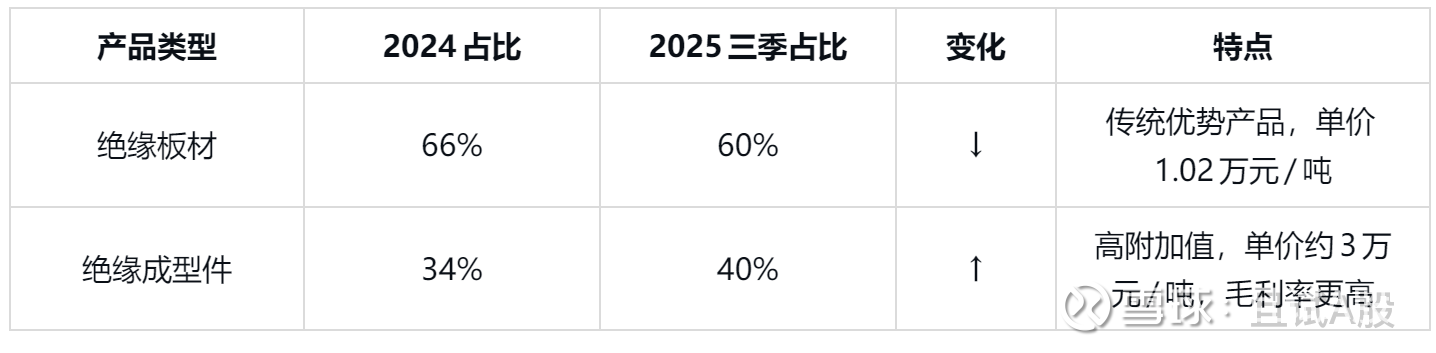

核心业务:绝缘纤维材料及成型制品(占总营收99.77%),应用于电力设备、轨道交通、新能源等领域

产品结构:

客户结构:特变电工、山东泰开、正泰电气等国内变压器龙头,以及ABB、西门子等国际巨头

四、未来业务布局重心

产能扩张:两大项目达产后新增30%产能

长沙项目(2025年8月试产):新增绝缘材料1.4万吨+成型件0.65万吨,预计新增年收入3.35亿(毛利率39%)

新邵德信项目:新增绝缘材料1.4万吨,瞄准高端市场

产品高端化:

专注220kV以上超/特高压市场,该领域此前主要被瑞士魏德曼等外企垄断

掌握"无胶超厚绝缘纤维板材成型技术"(可生产30mm厚板材,国外竞品仅9mm),技术领先

国际化:香港设立子公司,拓展东南亚、中东市场,降低单一市场依赖

产业链延伸:布局新能源、军工等新兴领域,研发储能设备绝缘解决方案

五、公司未来展望

短期(1-2年):产能释放+产品提价+结构优化驱动业绩高增长,预计2025-2027年净利润CAGR达40%+

中期(3-5年):特高压国产替代加速,公司凭借技术+产能+成本优势抢占15-20%市场份额,成为行业龙头

长期:全球能源转型带动电网投资持续增长,绝缘材料需求扩张,公司有望通过技术迭代+产能扩张实现规模倍增

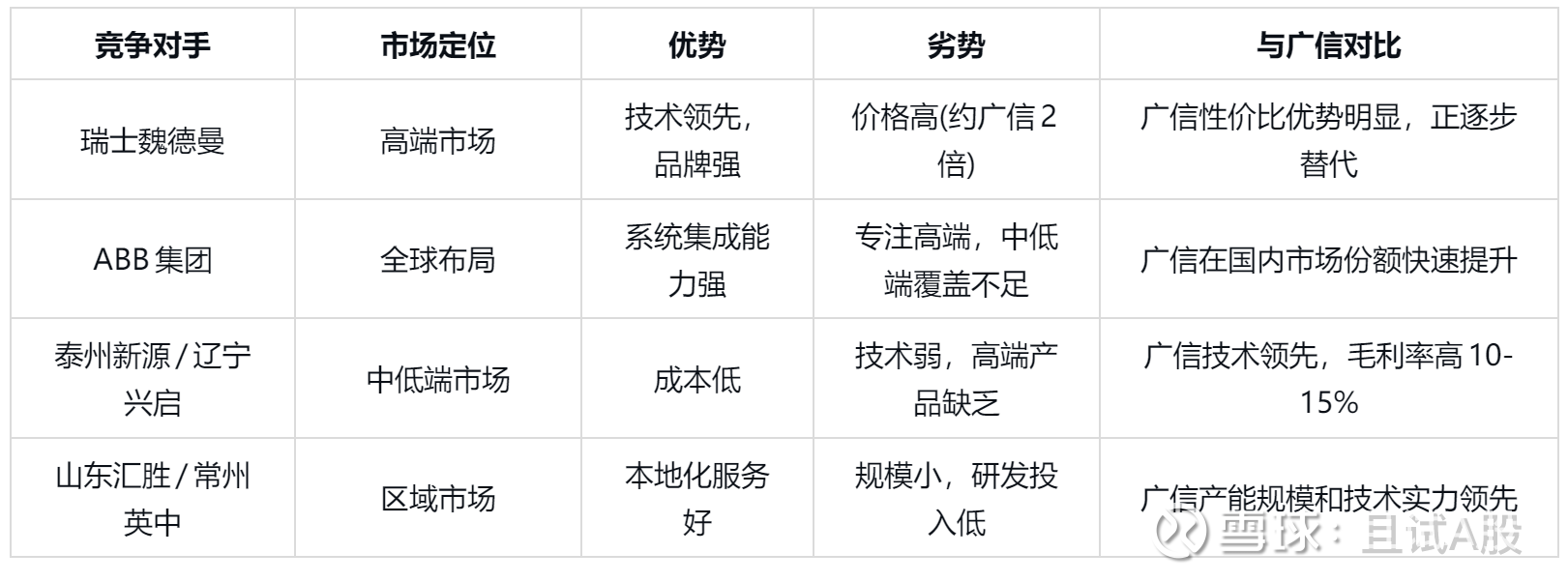

六、竞争对手分析

七、七大维度投资分析

1. 天花板:空间广阔,远未触及

行业空间:国内绝缘材料市场规模约200亿元,年增速10-15%,特高压/新能源领域增速更高

市场渗透:广信当前市占率约5-8%,提升空间巨大,尤其在高端市场

需求驱动:

国内电网投资加速,特高压项目密集落地

新能源汽车、光伏、风电带动配套变压器需求

轨道交通建设提速,牵引变压器绝缘材料需求旺盛

2. 商业模式:简单高效的"专精特新"典范

盈利模式:专注绝缘材料细分赛道,产品标准化+定制化结合,高毛利产品占比提升带动盈利能力增强

定价能力:高端产品具备一定议价权,近三年产品均价提升9.7%

业务拓展:以技术+品质+服务获取客户认可,进入核心客户供应链后粘性强,订单稳定增长

3. 核心竞争力:技术+产能双壁垒

技术壁垒:

国家级专精特新"小巨人",拥有3个省级研发平台,124项专利(14项发明专利)

独家"无胶超厚绝缘板材成型技术",打破国外垄断,产品性能超国际竞品

产能壁垒:

现有产能5.2万吨,在建1.5万吨高端产能,2026年总产能将达8万吨+

特高压绝缘材料认证周期长(2-3年),新进入者难以短期突破

4. 经济护城河:三重防护构筑竞争优势

技术护城河:产品性能领先,高端市场国产替代首选,客户认证壁垒高

规模护城河:产能规模国内领先,单位成本优势明显,毛利率持续提升(从18%到34%)

客户护城河:与特变电工等龙头建立深度合作,进入其核心供应商名录,订单可见度高

5. 成长性:高增长通道已开启

营收复合增长:2022-2024年CAGR达38%,2025年预计增长40-47%

利润爆发增长:2022-2024年净利润CAGR达180.89%,2025年预计增长64-81%

增长动力:

量增:产能扩张+市场份额提升

价升:产品结构优化+高端产品占比提升

利厚:规模效应+技术优势带来毛利率提升

6. 安全性:财务稳健,抗风险能力强

资产负债:负债率仅19%(2025三季),现金+理财约2.5亿,无短期偿债压力

现金流:经营现金流持续为正,与利润匹配,盈利质量高

业务稳定性:

客户分散,单一客户营收占比<10%

产品应用领域多元(电网、新能源、轨道交通),降低行业周期波动影响

7. 现金流:持续充沛,为扩张提供保障

2024年经营现金流0.99亿元,占净利润85%

2025年前三季度0.78亿元,预计全年1.2-1.4亿元

现金流稳定,支撑产能扩建和研发投入,无需依赖外部融资

八、估值分析:高成长匹配合理估值

当前股价:97.79元(2026.1.28),市值89.44亿,PE(TTM)47.35倍

行业对比:

但广信成长性显著高于行业平均,PEG约0.6-0.7(按2025年净利中值2亿计算),估值合理

机构预测:

2025-2027年净利润预测:2.25亿、3.09亿、4.28亿,对应PE分别为36.5、26.5、19.2倍

估值结论:考虑其高成长性(年复合40%+)和行业龙头潜力,当前估值处于合理区间,中长期具备较大上升空间

九、投资策略建议

1. 投资评级:强烈推荐(★★★★★)

2. 目标价:120-130元(基于2026年30倍PE,对应3亿净利润)

3. 投资时机:

建仓区间:85-95元,分批买入,每下跌5%加仓一次

当前位置(97.79元)可轻仓介入,回调至90元以下加大仓位

止损位:80元(-18%),控制单笔亏损

4. 投资周期:中长期持有(1-3年),适合价值成长型投资者

5. 风险提示:

行业风险:电网投资不及预期,新能源装机增速放缓

竞争风险:国际巨头加大中国市场投入,价格战加剧

产能消化风险:新增产能释放后市场接受度不及预期

技术迭代风险:出现颠覆性替代材料,公司研发不及预期

6. 操作策略:

普通散户配置比例:5-10%,作为组合中的成长板块配置

持有策略:

每季度跟踪业绩,重点关注毛利率、产能利用率和订单情况

长期看好,但注意短期波动,避免追高杀低

若股价涨幅达50%以上,可考虑部分止盈锁定收益

7. 总结:

广信科技作为绝缘材料领域的"专精特新"小巨人,正迎来特高压建设和新能源发展的双重红利。公司凭借技术领先+产能扩张+产品高端化的三重驱动,未来2-3年有望保持50%+的净利润增速。当前估值虽高于传统制造业,但考虑其高成长性和国产替代的稀缺性,仍具备较好的投资价值。建议普通散户把握回调机会,分批建仓,长期持有,分享公司成长红利。

风险提示:北交所股票流动性相对A股较弱,价格波动可能较大,投资需做好长期规划,避免频繁交易。