晶方科技(603005)业务发展与财务表现分析

晶方科技(603005)业务发展与财务表现分析

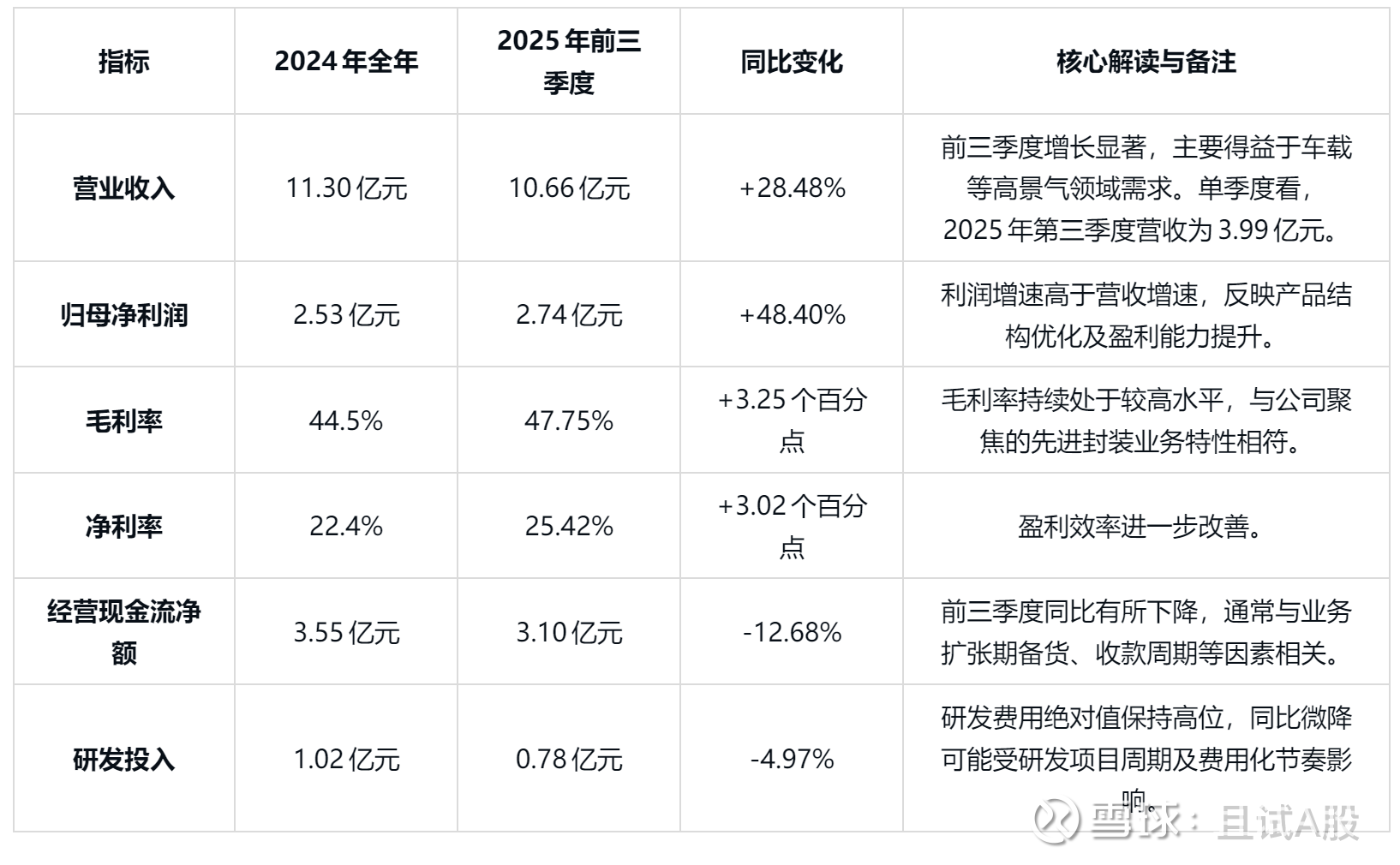

一、核心财务表现(基于最新公开数据)

注: 2025年数据为前三季度累计值,同比变化为与2024年同期比较。财务数据来源为公司定期报告。

二、业务结构与战略布局分析

1. 股权结构与股东背景

实际控制人:苏州工业园区国有资产监督管理办公室,通过苏州中方财团控股股份有限公司(原中新苏州创投)等主体持有公司股份,股权结构稳定。

产业股东:韦尔股份(豪威科技母公司)作为重要的产业战略股东,与公司在CIS(图像传感器)封装领域有长期协同关系。

历史技术渊源:公司早期通过与国际先进技术团队合作,奠定了晶圆级芯片尺寸封装(WLCSP)的技术基础。

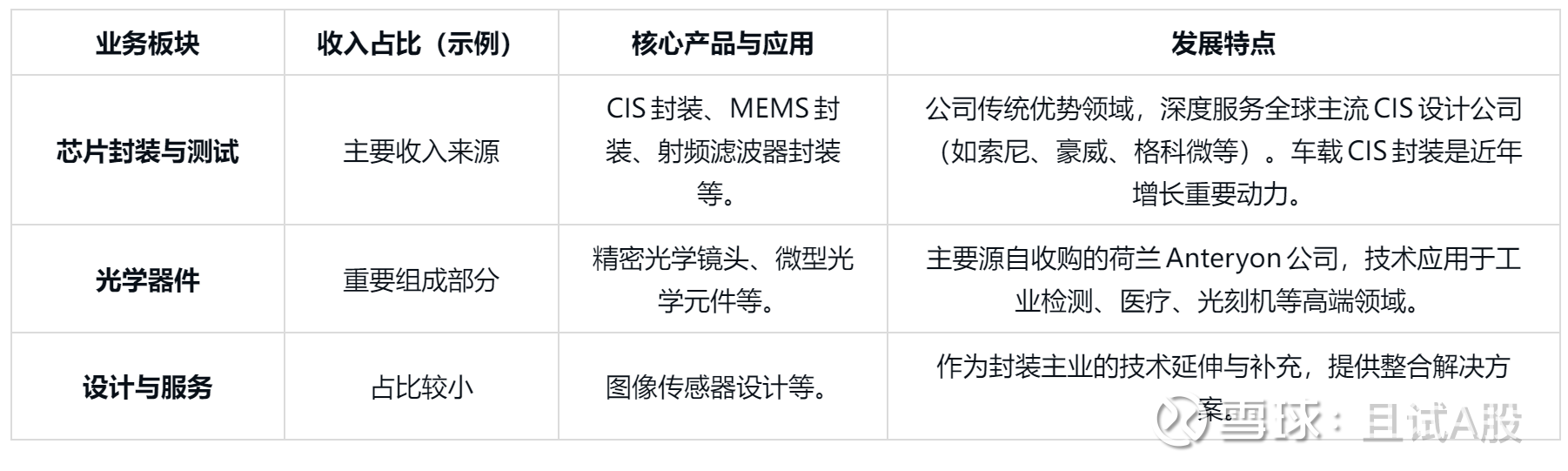

2. 主营业务构成

公司业务聚焦于传感器领域的先进封装,并拓展至光学器件。

注: 具体收入占比请以公司最新年报披露的分部数据为准。

3. 未来战略聚焦方向

公司战略重心明确指向高成长性赛道:

汽车电子:车规级CIS封装已成为核心增长点。同时,在激光雷达光学组件、GaN(氮化镓)功率器件封装(通过投资的以色列VisIC公司)等领域进行布局。

人工智能与可穿戴:为AR/VR眼镜、机器人视觉等设备中的传感器提供微型化、高性能的封装解决方案。

先进封装技术拓展:持续研发Fan-out(扇出型)、TSV(硅通孔)等先进封装技术,服务于更广泛的芯片应用场景。

全球化产能布局:在马来西亚建设新工厂,以应对国际贸易环境变化,贴近服务国际客户。

4. 主要竞争对手与市场定位

公司在传感器晶圆级封装这一细分领域具备全球领先的技术和市场地位。与长电科技、通富微电、华天科技等综合性封测龙头相比,晶方科技走的是“深耕细分市场、强化技术壁垒”的差异化路线。其核心竞争优势在于与头部传感器设计公司的深度绑定及在WLCSP等领域长期积累的工艺经验。

三、核心看点与潜在风险分析

核心看点(成长驱动)

下游需求结构性景气:智能驾驶(单车摄像头数量提升)、AIoT、AR/VR等新兴应用,持续拉动对先进传感器封装的需求。

产品结构持续优化:高毛利的车载、工业等应用占比提升,有助于维持公司整体盈利水平。

技术平台延伸:从封装向光学器件、第三代半导体等关联技术延伸,有望打造新的增长曲线。

产能有序扩张:国内12英寸产能提升及海外工厂建设,为承接未来订单增长做好准备。

需要关注的风险与挑战

客户集中度较高:公司前五大客户销售占比较高,业绩易受少数核心客户需求波动影响。

行业周期性波动:半导体行业具有周期性,若下游消费电子等领域需求疲软,可能对公司业绩造成压力。

技术迭代与竞争风险:封装技术不断演进,需持续保持研发投入以维持领先地位,同时面临同行在细分领域的竞争。

新业务拓展不及预期:光学器件、GaN等新业务的市场开拓和盈利能力需时间验证。

四、财务健康度与估值参考

财务健康度

资产负债率:截至2025年三季度末,公司资产负债率较低(约12.8%),财务结构稳健,偿债压力小。

现金流:经营性现金流整体健康。投资活动现金流净流出较大,主要系产能建设投入,属于成长期企业的正常状态。

盈利质量:净利润含金量较高,通常与经营活动现金流匹配度良好。

估值参考

截至报告期末,公司市盈率(TTM)高于半导体封测行业平均水平,这一定价包含了市场对其在细分赛道龙头地位及未来在汽车、AI领域增长潜力的预期。

投资需结合行业景气度、公司季度业绩兑现情况及市场整体估值水平进行综合判断。

总结

晶方科技是全球传感器晶圆级封装领域的领军企业,其业绩增长与汽车电子、人工智能等下游创新应用紧密相连。财务表现稳健,战略布局清晰。投资者在关注其技术优势与成长潜力的同时,也需留意客户集中、行业周期及新业务拓展带来的不确定性。

免责声明: 本分析基于公司已公开的信息和数据,力求客观、严谨,但不构成任何投资建议。半导体行业技术迭代快、周期波动明显,投资有风险,入市需谨慎。读者在做出任何投资决策前,应进行独立研究并咨询专业顾问。