强一股份(688809)深度拆解:国产MEMS探针卡龙头的成长边界、核心壁垒与散户投资指南

强一股份作为科创板刚上市的半导体探针卡龙头,叠加AI+HBM高景气赛道,股价波动极大,市场关注度持续走高。这家公司到底是真国产替代核心标的,还是次新股炒作?150倍+的高估值能不能撑住?普通散户到底能不能参与?

为此,我做了一次全维度的深度复盘,把公司的真实经营情况、成长逻辑、核心壁垒、潜在风险、估值水平和可落地的投资策略,一次性给大家讲透。

一、核心前提:先厘清公司的基本盘与最新经营情况

强一半导体(苏州)股份有限公司成立于2015年,2025年12月22日登陆科创板,是国内首家实现高端MEMS探针卡规模化量产的本土企业,主营业务聚焦半导体晶圆测试核心耗材——探针卡的研发、设计、生产与销售。

探针卡是芯片晶圆测试环节的“核心手术刀”,直接决定芯片测试的良率、精度与效率,是先进制程芯片量产的关键卡脖子环节,属于定制化高值消耗品,芯片量产阶段需持续复购,具备“一次认证、长期收益”的商业属性。

2025年全年官方业绩快报(2026年2月27日发布)

营业总收入:10.11亿元,同比增长57.67%

归母净利润:3.97亿元,同比增长70.39%

扣非归母净利润:3.93亿元,同比增长73.15%

核心亮点:盈利增速显著高于营收增速,综合毛利率持续提升,规模效应逐步兑现,扣非净利润占比超98%,盈利质量扎实。

2026年1-2月最新经营数据(2026年3月4日发布)

公司2026年1-2月实现营业收入1.64亿元,同比大幅增长157.89%,核心驱动为下游AI芯片、HBM存储芯片测试用高端MEMS探针卡市场需求爆发,相关产品订单大幅增加,业绩增速远超市场预期,高景气度得到验证。

二、股东背景:实控人深度绑定+产业资本加持,股权结构的安全与隐患

1. 实控人绝对控股,管理层与公司长期利益高度绑定

创始人周明直接持股27.93%,通过苏州强奥、苏州强合两大员工持股平台间接控制13.83%股份,叠加徐剑、王强等一致行动人,合计控制公司50.05%股份,控制权稳定。核心管理层均为半导体测试领域资深从业者,持股比例较高,与公司长期发展深度绑定。

2. 产业资本战略入股,头部机构深度布局

华为旗下哈勃投资为公司第四大股东,IPO后持股6.40%,2021年入局后深度推动公司进入华为海思供应链,是公司过去3年业绩高速增长的核心支撑之一。

IPO前吸引了丰年资本、元禾璞华、中信建投、基石资本、复星创富等40余家知名投资机构入局,形成了“产业资本+头部财务机构”的股东结构,为公司技术研发、产能扩张与客户拓展提供了充足的资源支持。

3. 股权结构核心隐患

首发前股东限售期为上市后12个月,即2026年12月22日迎来首次大规模解禁,届时机构股东存在减持套现的可能性,会给股价带来一定的抛压;实控人及一致行动人限售期为36个月,2028年12月解禁,长期控制权稳定。

三、业务结构:从单一逻辑芯片到全场景覆盖,第二增长曲线已现

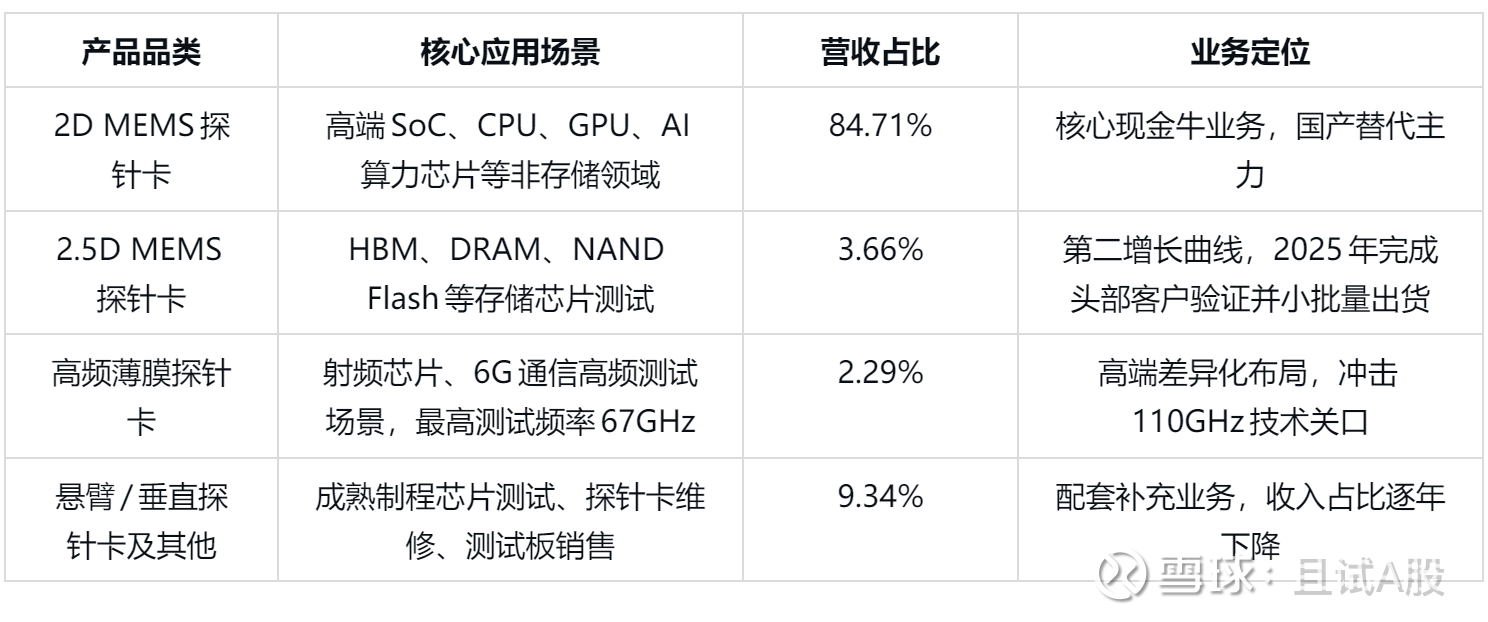

公司产品全面覆盖2D/2.5D/3D MEMS探针卡、高频薄膜探针卡、悬臂/垂直探针卡全品类,2025年上半年官方披露的业务结构如下:

业务结构核心变化与亮点

核心业务壁垒持续巩固:2D MEMS探针卡最小测试间距达50微米,单卡可装配38000支探针,性能达到国际先进水平,2025年全年该业务营收同比增长超50%,产能利用率持续维持在90%以上,处于满产状态。

第二增长曲线加速落地:HBM存储用2.5D MEMS探针卡2025年完成头部客户验证并实现小批量出货,2026年1-2月订单持续放量,单卡价值是普通DRAM探针卡的3-10倍,将成为未来3年公司核心业绩增量。

产品结构持续升级:高毛利的MEMS探针卡收入占比持续提升,2025年上半年综合毛利率达68.98%,2022-2024年毛利率分别为65.12%、67.84%、68.54%,持续走高,显著高于全球龙头FormFactor(37.2%)、Technoprobe(44.8%)的盈利水平。

四、未来布局与行业展望:AI+HBM浪潮下,国产替代的天花板有多高?

1. 2026-2028年公司核心业务布局重心

基于公司招股说明书、官方公告与券商最新研报,公司未来3年核心布局聚焦四大方向:

产能扩张,解决订单瓶颈:IPO募资净额45.72亿元,核心投入“高端探针卡产业化项目”,总投资22.8亿元,建设周期24个月,达产后新增年产18000片MEMS探针卡产能(折合月均1500片),较现有产能实现翻倍增长,2026年将逐步释放产能,解决当前满产带来的订单交付瓶颈。

技术迭代,突破高端存储与高频赛道:核心推进2.5D/3D MEMS探针卡量产,重点突破HBM3E/HBM4高带宽存储芯片测试方案;同时加速110GHz高频薄膜探针卡研发,突破6G通信、毫米波芯片测试技术壁垒。

客户结构优化,降低单一客户依赖:在巩固华为海思核心客户的基础上,加速切入长江存储、合肥长鑫、长电科技、通富微电等国内存储龙头与封测巨头供应链,2022-2025年上半年第一大客户收入占比从89.04%降至82.83%,客户结构优化趋势明确;同时向三星、SK海力士等国际大厂送样验证,打开全球市场空间。

全产业链延伸,提升产品附加值:依托MEMS探针核心技术,向探针测试设备、先进封装测试配套方案延伸,构建“探针-探针卡-测试解决方案”全链条能力,提升客户粘性与产品溢价。

2. 行业天花板:国产替代空间巨大,远未触及增长边界

全球探针卡市场呈现寡头垄断、稳步增长的格局,国产替代仍处于初期阶段,成长空间极为广阔:

全球市场:根据Yole 2025年发布的行业报告,2024年全球探针卡市场规模为28.3亿美元,2025年预计达29.8亿美元,受益于AI算力、HBM存储、先进制程升级,2025-2030年行业复合增长率(CAGR)达8.2%,2030年市场规模将突破44亿美元;其中MEMS探针卡占比超70%,是行业核心增长引擎。

国内市场:中国是全球半导体产能增速最快的地区,SEMI数据显示2025年中国大陆探针卡市场规模约34亿美元(折合人民币约245亿元),2025-2030年CAGR达15.8%,显著高于全球增速。但当前高端MEMS探针卡国产化率不足15%,整体国产化率不足10%,供应链自主可控需求推动国产替代加速,预计2030年国产化率将突破50%,对应国产厂商市场空间超200亿元。

公司成长天花板:2024年公司全球市占率仅3.15%,位列全球第六,是唯一跻身全球前十的中国大陆企业;国内市占率约8%。随着技术突破与产能扩张,公司2028年目标全球市占率提升至8%-10%,对应营收规模30-35亿元,较2025年有3倍以上的增长空间,成长天花板极高。

五、竞争格局:全球寡头垄断下,强一的核心壁垒与护城河到底有多深?

1. 全球竞争格局:寡头垄断,国产替代仅强一实现突破

全球探针卡市场高度集中,2024年前三大厂商合计市占率51%,前十大厂商占据80%以上市场份额,海外厂商形成了绝对的技术与市场垄断。

2. 国内竞争格局:强一一家独大,无实质性竞争对手

国内探针卡行业仍处于国产替代初期,多数企业集中在悬臂探针卡等中低端领域,仅强一股份实现高端MEMS探针卡规模化量产并进入头部厂商主供应链:

上市企业中,兴森科技通过持股24%的上海泽丰半导体布局探针卡业务,2024年探针卡收入约1.2亿元,且逐年下滑,仅布局中低端成熟制程领域,与强一股份无直接高端市场竞争;矽电股份聚焦探针台设备,与公司为产业链上下游关系,无直接竞争。

未上市企业中,上海韬盛、上海依然、深圳道格特等,主要聚焦垂直探针卡、悬臂探针卡市场,技术门槛较低,2024年营收规模均不足1亿元,在MEMS探针卡领域尚未实现量产突破,无法对强一形成实质性竞争。

3. 公司核心竞争力与经济护城河

公司的护城河由四大不可复制的壁垒共同构筑,是其在国产替代浪潮中持续领跑的核心支撑:

全链条技术壁垒,打破海外垄断:公司是国内唯一掌握从MEMS探针设计、制造到探针卡组装、测试全链条核心技术的本土企业,截至2025年12月31日,拥有授权专利186项,其中发明专利78项(境内72项、境外6项),掌握24项核心技术,成功打破了海外厂商在高端MEMS探针卡领域长达数十年的技术垄断与市场封锁。

客户认证壁垒,先发优势显著:半导体芯片测试对探针卡的稳定性、良率要求极高,客户认证周期长达2-3年,一旦通过认证不会轻易更换供应商,替换成本极高。公司作为国内首家实现MEMS探针卡量产的企业,率先完成国内绝大多数头部芯片厂商的认证,深度绑定华为海思,同时切入中芯国际、华虹半导体等龙头供应链,形成了极强的客户粘性与准入壁垒。

本地化服务壁垒,海外厂商无法比拟:相比海外厂商2-3个月的交付周期,公司可实现2周内快速交付,同时可针对客户芯片迭代需求提供7×24小时本地化研发与调试服务,在国内晶圆厂产能快速扩张的背景下,服务优势极为显著,是海外厂商无法复制的核心竞争力。

人才与规模壁垒,新进入者难以突破:MEMS探针卡行业核心研发人员需具备10年以上半导体与精密制造经验,国内相关人才极度稀缺,公司组建了30%以上为硕博学历的研发团队,核心技术人员均拥有海外龙头厂商从业经验,形成了稳定的人才壁垒;同时公司已建成国内规模最大的MEMS探针卡量产产线,规模效应下良率持续提升,单位成本显著低于国内同行,新进入者难以实现盈亏平衡。

六、核心价值七问:给散户讲透公司的成长、安全与现金流

这一部分,我用散户最关心的7个核心问题,把公司的投资价值与风险讲透,不玩虚的。

1. 成长性:高增长能不能持续?

公司成长性具备极强的确定性与爆发力,核心驱动来自四大维度:

AI+HBM需求爆发,带动高端探针卡量价齐升;

国产替代加速,持续抢占海外厂商市场份额,国内市占率有望从8%提升至2028年的20%以上;

产能持续释放,2026年起新增产能逐步落地,订单转化能力大幅提升;

产品结构持续升级,高毛利的存储、射频类探针卡收入占比提升,打开新的增长曲线。

Wind一致预期显示,公司2026-2028年营收复合增长率将达48%,净利润复合增长率达52%,连续5年维持高增长,成长性在半导体设备板块位居前列。

2. 商业模式:赚的是不是真钱?

公司采用**“研发定制化+规模化量产+本地化服务”**的商业模式,核心特征非常优质:

产品为定制化消耗型耗材,芯片量产阶段需持续复购,具备“一次性认证、长期收益”的特点,客户粘性极强;

综合毛利率近70%,净利率近40%,盈利水平远超全球行业龙头,具备极强的定价权与盈利能力;

形成了“高研发投入-高技术壁垒-高毛利-高研发投入”的正向循环,2022-2024年研发费用率持续维持在17%以上,远高于行业8%-12%的平均水平。

3. 核心竞争力:会不会被同行替代?

如前文所述,公司的核心竞争力来自全链条技术壁垒、客户认证壁垒、本地化服务壁垒与人才壁垒,四大壁垒相互支撑,形成了极深的护城河,国内同行短期内无法实现技术与量产突破,海外厂商在国产替代浪潮中市场份额持续被挤压,被替代的风险极低。

4. 安全性:有没有爆雷的风险?

公司财务安全性极高,但存在核心经营风险,需辩证看待:

核心安全边际:截至2025年三季度末,公司资产负债率仅15.68%,远低于半导体行业平均水平,无任何有息负债,IPO后现金储备超45亿元,流动比率3.71,速动比率2.66,短期与长期偿债能力极强,几乎无财务爆雷风险;同时作为国内高端探针卡国产替代的唯一核心标的,具备极强的行业稀缺性与政策安全垫。

核心安全隐患:客户集中度极高,2025年上半年对第一大客户华为海思的收入占比高达82.83%,业绩高度依赖单一客户。若华为海思芯片迭代放缓、供应链调整或采购量下降,公司业绩将面临断崖式下跌风险,这是公司最大的经营隐患。

5. 现金流:盈利质量到底怎么样?

公司现金流呈现“经营现金流大幅改善、投资现金流有序扩张、筹资现金流极度充足”的特征:

经营活动现金流:2025年前三季度经营活动现金流净额2.26亿元,同比大幅增长217.39%,与同期归母净利润2.50亿元的匹配度达到90.4%,盈利质量较往年大幅改善;2022-2024年经营现金流净额分别为0.31亿元、0.65亿元、0.82亿元,内生造血能力持续增强。

投资活动现金流:2025年上半年投资活动现金流净额-1.89亿元,核心为IPO募投项目的产能建设与设备采购,属于扩张性资本开支,与公司产能扩张规划完全匹配,无盲目投资风险。

筹资活动现金流:2025年12月IPO募资净额45.72亿元,完全能够覆盖未来3-5年的研发与产能扩张需求,无需依赖外部债权融资,财务风险极低。

6. 经济护城河:壁垒能不能持续加深?

公司的护城河处于持续加深的过程中:技术层面,持续跟进先进制程与HBM存储技术迭代,专利壁垒持续增厚;客户层面,持续拓展存储、封测领域客户,客户结构不断优化,粘性持续增强;产能层面,规模效应持续兑现,成本优势不断扩大;行业层面,国产替代政策持续加码,供应链自主可控趋势不可逆,公司作为国产龙头将持续受益,护城河持续加深。

7. 行业天花板:成长会不会很快见顶?

如前文所述,全球探针卡市场仍在稳步增长,国内市场增速显著高于全球,而高端MEMS探针卡国产化率不足15%,公司当前全球市占率仅3.15%,国内市占率仅8%,成长天花板极高,未来5-10年都不会出现增长见顶的情况。

七、估值复盘:当前股价到底贵不贵?

截至2026年3月7日收盘,强一股份股价报372.40元/股,总股本1.6236亿股,总市值604.6亿元,流通市值151.1亿元,核心估值指标如下:

估值结论

当前静态估值显著高估:152倍的静态PE,显著高于半导体设备板块平均水平,也高于全球龙头FormFactor的估值,估值溢价主要来自公司的国产替代稀缺性、AI+HBM赛道高景气度与2026年业绩高增长预期。

动态估值处于合理偏高水平:若2026年公司能兑现Wind一致预期的5.92亿元归母净利润(同比增长49.1%),当前102倍的动态PE,对于一家年复合增长率超50%的国产替代龙头,处于半导体赛道的合理偏高水平;但若2026年业绩增速不及30%,将面临显著的估值回调压力。

估值核心矛盾:当前股价已经price in了2026-2027年的高增长预期,估值容错率极低,一旦业绩不及预期,将面临“业绩下修+估值下杀”的戴维斯双杀;若业绩持续超预期,高估值将通过高增长逐步消化。

八、最终总结与风险提示

强一股份是国内高端MEMS探针卡领域的绝对龙头,也是国产替代的核心标的,受益于AI算力与HBM存储的高景气浪潮,未来3年业绩高增长的确定性较强,成长天花板极高,护城河深厚。

但公司同时面临客户高度集中、估值过高、技术迭代不及预期、次新股波动等核心风险,当前股价估值容错率极低,普通散户需根据自身风险偏好,谨慎参与,绝不盲目追高。

【重要风险提示】

客户高度集中风险:公司对第一大客户收入占比超80%,业绩高度依赖单一客户,若客户采购量下滑或供应链调整,公司业绩将面临大幅波动风险;

技术迭代风险:半导体先进制程与HBM存储技术迭代极快,若公司研发进度不及预期,无法同步跟进下游客户的技术需求,将面临市场份额下滑的风险;

估值过高风险:公司当前静态PE超150倍,显著高于半导体设备板块平均水平,估值高度依赖业绩高增长兑现,若业绩不及预期,将面临大幅估值回调风险;

次新股波动风险:公司上市不足3个月,流通盘较小,股价易受资金炒作出现极端波动,单日涨跌幅可达20%,普通散户需警惕波动风险;

行业周期风险:半导体行业具有强周期属性,若下游晶圆厂资本开支放缓,芯片测试需求下滑,将直接影响公司订单与业绩。

本文所有数据均来自公司官方公告、SEMI/Yole行业权威报告、Wind一致预期及头部券商最新研报,数据截至2026年3月7日收盘,仅为个人投研分享,不构成任何投资建议