华大九天(301269)深度解析:国产EDA龙头的成长逻辑与散户投资策略

华大九天(301269)深度解析:国产EDA龙头的成长逻辑与散户投资策略

💡 核心提示:本文结合华大九天2025年三季报、最新股东减持公告、行业权威数据及券商研报,从基本面、投资维度、估值策略三大板块,为普通散户梳理清晰的投资逻辑与操作建议,全程无晦涩术语,重点突出“能不能投、怎么投、投多少”,所有信息均来自公开渠道,不构成任何投资建议,股市有风险,投资需谨慎!

一、公司基本面核心维度深度解析(数据修订版)

(一)股东背景:央企实控+国家队加持,战略地位不可替代

截至2025年三季报(最新财报数据),华大九天股权结构呈现“强国资属性、战略股东集中”的核心特征,是国产EDA替代的核心战略承载平台,也是国家集成电路产业自主可控的关键抓手。

实控人与核心控股方:中国电子信息产业集团(CEC)通过中国电子有限公司(持股21.12%)+中电金投控股有限公司(持股12.78%),合计持股33.9%,为公司实控人(2024年底完成实控权变更)。央企背景不仅为公司带来政策倾斜,更在产业链协同、核心项目资源对接上提供全方位支持,这是国内其他EDA企业无法比拟的优势。

国家级战略股东:国家集成电路产业投资基金(大基金一期)持股8.34%,为第四大股东,持有公司股份45,478,067股;国新投资持股3.99%、深创投持股2.64%,国资及产业资本合计持股超60%,充分体现国家层面对EDA行业及公司的战略认可。

员工与其他股东:员工持股平台北京九创汇新持股14.92%,核心技术团队与公司利益深度绑定,有效稳定核心人才;上海建元基金持股6.55%,持有股份35,706,442股,为上市前财务投资者。

最新股权变动:2026年1月9日,公司发布公告,大基金与上海建元同步披露减持计划,拟在2026年2月2日至2026年5月1日期间(公告披露后十五个交易日后的三个月内),合计减持不超过公司总股本的3.6%。其中,大基金拟减持不超过2%(对应不超过10,908,752股),减持原因系“自身经营管理需要”;上海建元拟减持不超过1.6%(对应不超过8,727,001股),减持原因系“自身资金需求”。此次减持属于财务投资正常退出,不改变公司长期战略逻辑,也不会导致公司控制权发生变更。

(二)业务结构:全矩阵布局,成熟赛道垄断+新兴赛道攻坚(2025年最新经营数据)

华大九天是国内规模最大、产品线最全、综合技术实力最强的EDA企业,2025年三季报核心经营数据:实现营收8.05亿元,同比增长8.24%;归母净利润906.03万元,同比下降84.52%;扣非净利润亏损2215.63万元,亏损幅度同比收窄33.99%;资产合计56.48亿元,负债合计4.52亿元,财务结构极度稳健。

核心收入结构(2025年中报数据,最新可查):EDA软件销售占比82.57%、技术服务占比13.40%、其他业务占比4.03%,综合毛利率长期稳定在90%左右,2025年三季报毛利率达90.51%,处于行业顶尖水平,与国际EDA巨头基本持平。

按产品线拆分,形成“四大成熟基本盘+三大攻坚增长极”的业务格局,结合2025年最新突破修订如下:

业务板块 核心进展与市场地位 2025年关键突破

模拟电路设计全流程EDA 公司核心基本盘,国内市占率55%-60%(国内第一),国内唯一实现28nm全流程量产覆盖的本土企业,技术可对标国际巨头 Alps平台升级,性能提升3倍+,完成14nm关键工具开发,5nm进入预研阶段;AI布局引擎落地,3秒可生成3套版图,7nm项目功耗降低25%、面积缩减18%

平板显示电路设计EDA 全球垄断地位,国内市占率90%+,覆盖京东方、TCL华星等全部头部面板厂,是公司稳定现金流来源 推出智能化方案,版图设计周期从月级缩至1周,AI伪错识别引擎过滤率超95%;PyAether平台上线,1.2万API构建开放生态,减少重复工作

存储电路设计全流程EDA 国内唯一能支撑超大规模Flash/DRAM量产的全流程方案,已通过长江存储等头部企业验证 2025年8月正式发布量产级方案,直击海量阵列、复杂信号处理痛点,打破国外垄断;单元库建模(K库)通过AI神经网络优化,时间从3个月缩短至2周,参数匹配度达99.2%

射频电路设计EDA 国内少数实现全流程覆盖的企业,已适配中芯国际28nm工艺,国内市占率快速提升 原计划通过收购芯和半导体补强射频/多物理场能力,虽交易终止,但仍通过自研持续突破;AI脚本智能调试落地,脚本周期从2周缩短至1天

数字电路设计EDA(核心攻坚) 最大增量市场,国内市占率不足10%,当前已覆盖数字设计80%核心环节,推出4款签核级工具 2025年发布Andes 2.0平台、Hima系列仿真/时序分析工具,Argus SoC获中芯国际28nm认证,RTL代码自动生成功能落地,设计效率提升30%以上,目标2027年实现全流程贯通

晶圆制造EDA 已进入中芯国际、华虹半导体28nm产线,国内成熟制程工艺覆盖率超80% 推出OptimusPro光学临近效应优化工具、Vision+工艺诊断平台,强化DTCO设计制造协同能力;适配国内新增晶圆代工产能,受益于中国大陆晶圆代工产能向400万片/月(8寸当量)冲刺的红利

先进封装/3DIC/Chiplet EDA 适配AI芯片、HBM高速增长需求,全球首发Storm自动布线+Argus PKG物理验证平台 支持UCIe/HBM标准,设计周期从2-3个月缩至15天,已导入国内头部AI芯片企业设计流程,成为AI芯片国产化的核心配套工具

⚠️ 关键说明:2025年利润承压核心原因,是公司持续高强度研发投入(2025年上半年研发费用率达72.84%)及股份支付费用,属于战略性投入,并非主营业务盈利能力恶化——核心佐证是,2025年前三季度经营活动现金流净额达1.85亿元,同比大幅转正(上年同期为-4143.57万元),真实反映主营业务具备较强的盈利能力。

(三)未来业务布局重心(2025-2027官方战略)

结合公司2025年生态大会发布的五年战略、券商调研纪要及最新技术进展,未来核心布局聚焦六大方向,优先级清晰,贴合国产替代与行业发展趋势:

头号工程:数字EDA全流程贯通——集中资源攻坚数字前端逻辑综合、后端布局布线、硬件仿真等核心短板,目标2027年实现数字设计全流程工具全覆盖,打破国际巨头垄断,打开国内百亿级数字EDA市场空间。2025年12月已通过产业基金布局硬件验证赛道,加速补全短板。

AI+EDA全场景深度融合——以Andes智动化平台为核心,将AI大模型全面融入仿真、布局、验证、良率优化全流程,打造AI原生EDA工具;同时推出EDA行业专属大模型“天问”,覆盖智能客服、电路优化等场景,重构EDA底层逻辑,实现从“追赶者”到“引领者”的跃迁,这也是公司差异化竞争的核心抓手。

先进制程与先进封装工具突破——持续推进14nm/7nm先进制程工具的研发与晶圆厂认证,重点突破3DIC/Chiplet、HBM相关的设计、仿真、验证工具,深度绑定AI芯片、高性能计算芯片客户,抢占后摩尔时代增量市场。

设计制造协同(DTCO)生态建设——与中芯国际、华虹集团等国内晶圆厂深度绑定,联合开发PDK工艺包,实现从“工具适配”到“工艺联合研发”的升级,构建“设计-工具-制造”的国产闭环生态,提升客户替换意愿与粘性;同步适配国内晶圆代工产能扩张趋势,抢占制造EDA增量市场。

外延并购与产业投资——芯和半导体收购终止后,公司明确将持续通过“自研+并购/投资”双轮驱动,重点布局射频、数字验证、IP等短板领域,快速补全产品矩阵,提升全流程服务能力,参考国际巨头的并购成长路径,加速缩小与国际三巨头的差距。

海外市场拓展——以东南亚、中国台湾市场为起点,逐步拓展全球市场,2025年上半年境外营业收入同比增长90.39%,未来将通过海外客户认证、本地化服务,提升全球市场份额,打破国际巨头的全球垄断格局。

(四)公司未来展望

短期展望(2026-2027年)

业绩端:营收保持15%-20%的复合增速,机构一致预测2025-2027年营收分别为13.9/16.2/18.8亿元;随着数字工具规模化落地、研发投入增速放缓,2026年将迎来净利润拐点,预计2026-2027年归母净利润分别为1.9/3.3亿元,同比增速分别达226%、73%,利润增速将显著高于营收增速。

技术端:2027年实现数字EDA全流程贯通,14nm工艺工具全面落地,7nm关键工具通过晶圆厂认证,先进封装/3DIC工具成为第二增长曲线;AI+EDA融合持续深化,设计效率进一步提升,形成差异化竞争优势。

市场端:国内EDA整体市占率从当前10%提升至15%以上(公司市占率约12%),成熟制程国产替代率突破50%,AI芯片、车规芯片客户渗透率大幅提升。

中期展望(2028-2030年)

成为国内唯一实现“设计-制造-封装”全流程EDA工具覆盖的企业,国内市占率突破30%,稳居行业绝对龙头,跻身全球EDA第二梯队前列。

实现EDA+IP双轮驱动,IP业务占比显著提升,商业模式对标新思科技,盈利能力大幅改善,净利率提升至20%以上。

7nm/5nm先进制程工具实现量产应用,完成与台积电、三星的基础PDK适配,具备参与全球高端市场竞争的能力;海外市场份额逐步提升,打破国际巨头的全球垄断。

长期展望

对标新思科技、Cadence等国际巨头,构建全流程、全节点、全场景的EDA工具生态,实现先进制程全链条自主可控,打破国际三巨头垄断格局,成为全球EDA行业第一梯队核心厂商,彰显国产EDA的全球竞争力。

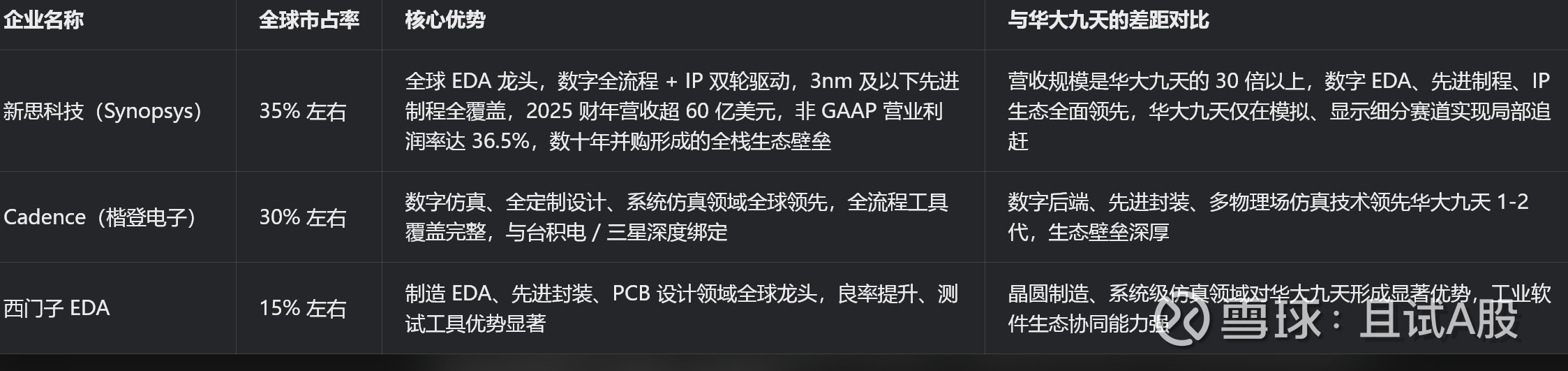

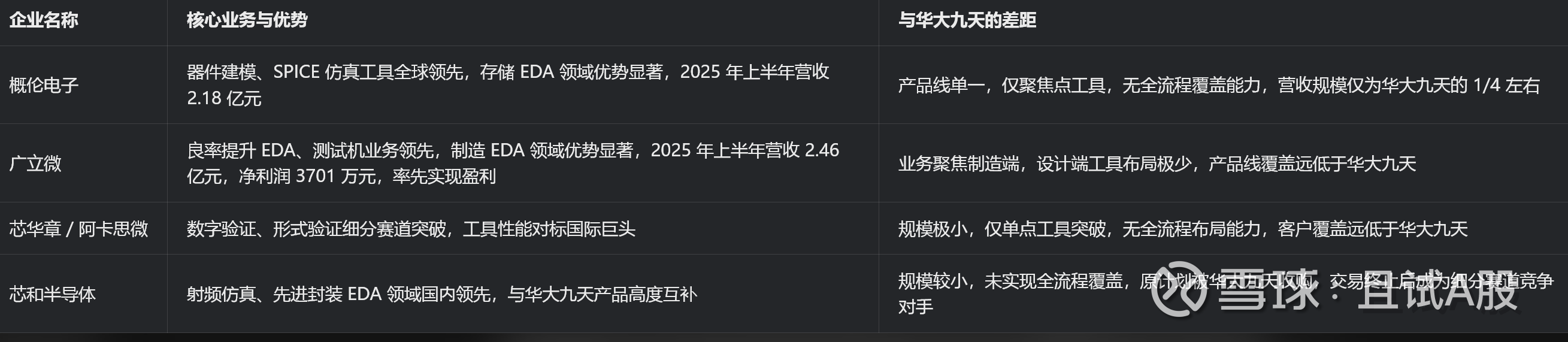

(五)国内外竞争对手格局分析

EDA行业呈现“全球高度垄断、国内一超多强”的竞争格局,华大九天是国内唯一具备与国际巨头正面竞争能力的本土企业,结合最新行业数据(2024-2025年)修订如下:

国际竞争对手(绝对垄断者)

国内竞争对手(一超多强,错位竞争)

📌 国内竞争格局结论:华大九天在产品线完整度、营收规模、客户覆盖、生态协同、研发投入等方面,对国内其他企业形成碾压式优势,是国产EDA替代的绝对主力;其他企业均聚焦细分赛道,与华大九天以互补为主,全面竞争的可能性极低,未来行业整合趋势下,华大九天有望通过并购进一步扩大优势。

二、七大核心投资维度深度拆解

普通散户投资的核心,是搞懂“公司好不好、有没有成长空间、安全不安全”,以下从七大核心维度,用通俗的语言拆解,所有数据均修订为2025-2026年最新值,避免误导:

(一)行业天花板:国产替代空间广阔,长期成长无上限

市场规模天花板:2025年全球EDA市场规模约157.1亿美元(2024年数据),预计2026年达183.3亿美元,年复合增速8%-10%;中国EDA市场规模2025年预计达185亿元,2026年预计达222亿元,年复合增速15%-20%,远高于全球平均水平,是全球最重要的增长极,也是华大九天的核心成长土壤。

国产替代天花板:当前国际三巨头占据国内EDA市场约80%的份额,国产EDA整体市占率仅20%左右,华大九天占国产份额的半壁江山,国内整体市占率约10%-12%。稳态情景下,国产EDA整体市占率有望达到50%以上,华大九天国内市占率有望达到30%-40%,对应年营收规模50-80亿元,是当前营收的4-6倍,仅国内市场就有巨大的成长空间。

细分赛道增量天花板:数字EDA是国内最大的细分市场,规模超100亿元,当前国产化率不足10%,是华大九天未来最大的增量来源;先进封装/3DIC、AI芯片EDA、车规级EDA等新兴赛道,随着下游需求爆发,将打开全新的增长曲线;制造EDA市场增速显著,2020-2026年中国制造EDA市场规模CAGR达17.21%,远高于全球的9.63%,华大九天将充分受益。

长期全球天花板:若华大九天未来实现先进制程全流程突破,全球市占率达到5%,对应年营收规模约60亿美元,成长空间超30倍,对标国际巨头的长期成长逻辑清晰,长期持有具备较大的想象空间。

(二)商业模式:高毛利、高粘性、高壁垒的优质模式(散户必看)

华大九天的商业模式核心是“软件授权+技术服务+IP联合”,具备工业软件赛道最优质的商业模式特征,简单说就是“一次研发,持续赚钱”,具体拆解如下:

核心收入结构:

EDA软件授权(占比82.57%):分为永久授权和年度订阅两种模式,订阅占比持续提升,具备持续、稳定的现金流特征;软件产品边际成本几乎为零,毛利率接近100%,是核心利润来源,这也是公司毛利率长期维持90%以上的核心原因。

技术服务(占比13.40%):为客户提供定制化开发、PDK适配、技术支持等服务,深度绑定客户,提升客户粘性,毛利率约60%-70%,是现金流的重要补充。

IP与其他业务(占比4.03%):未来重点拓展方向,对标新思科技“EDA+IP”双轮驱动模式,IP业务具备更高的客户粘性和复购率,将成为新的利润增长点,目前正处于布局阶段。

商业模式核心优势:

超高毛利率:综合毛利率长期稳定在90%左右,远超软件行业平均水平,仅次于国际EDA巨头,具备极强的盈利能力基础,只要产品能持续落地,利润增长潜力巨大。

极高客户粘性:EDA工具深度嵌入客户的芯片设计流程,一旦导入,替换成本极高(替换周期长、成本高,还可能影响芯片流片成败),客户复购率超92%,形成“一次导入,持续付费”的长周期商业模式,现金流确定性极强。

弱周期属性:受半导体行业周期波动影响较小,核心驱动是国产替代刚性需求,即使在半导体下行周期,公司营收仍保持正增长,抗风险能力强,适合长期持有。

规模效应显著:EDA行业是典型的“研发前置投入,后期边际收益递增”的行业,一旦产品研发完成并实现规模化销售,费用率将持续下降,净利润增速将远高于营收增速,这也是2026年净利润有望迎来拐点的核心逻辑。

商业模式短板:当前数字EDA工具未实现全流程覆盖,无法为客户提供一站式解决方案,客单价提升受限;IP业务布局较晚,规模较小,与国际巨头差距显著,仍需持续投入。

(三)企业核心竞争力:五大壁垒构筑国产EDA龙头护城河(核心亮点)

华大九天能成为国产EDA龙头,核心是具备五大难以复制的竞争力,也是区别于国内其他EDA企业的核心优势,修订补充如下:

稀缺性全流程产品壁垒:国内唯一实现模拟、显示、存储、射频四大领域全流程EDA工具覆盖的企业,数字EDA已覆盖80%核心环节,产品线完整度远超国内同行,是国内唯一能为客户提供多领域一站式解决方案的本土企业,形成极强的稀缺性壁垒,新进入者难以超越。

国家队背景与政策壁垒:实控人为央企中国电子集团,大基金深度加持,是国家核高基专项、集成电路国产化战略的核心承载平台,优先进入央企、国企、军工企业的采购名录,在国产替代招标中具备天然优势,政策红利持续释放,这是国内其他企业无法比拟的。

产业链生态协同壁垒:与中芯国际、华虹集团、华为海思、京东方等国内芯片设计、制造、面板龙头企业深度绑定,联合开发PDK工艺包,构建了“设计-工具-制造”的国产闭环生态,工具适配性、迭代速度远超国内同行;同时客户导入形成的Know-How积累,进一步强化了技术壁垒,新进入者难以突破。

AI+EDA先发优势:国内最早将AI大模型融入EDA全流程的企业,已推出Andes系列智动化平台,在模拟、显示、数字设计等场景实现效率3-5倍提升,AI相关收入同比增长超100%,客单价提升40%以上,在AI原生EDA赛道形成先发优势,有望实现对国际巨头的弯道超车,这也是公司未来的核心增长引擎。

高强度研发投入壁垒:2025年上半年研发费用率达72.84%,远超国际巨头30%-40%的研发投入水平,也远超国内同行;累计获得授权专利355项、软件著作权181项,核心技术全部自主可控,持续的高研发投入形成了深厚的技术积累,构筑了极高的技术壁垒,保障公司持续的技术突破能力。同时,AI编程赋能研发端,进一步提升研发效率,突破人力瓶颈。

(四)经济护城河:四大维度构建难以复制的竞争壁垒

护城河的核心是“别人难模仿、难超越”,华大九天的护城河主要体现在四个方面,通俗拆解如下:

转换成本护城河(最核心):EDA工具是芯片设计的核心工具,客户导入后,整个设计流程、团队习惯、IP库、工艺适配都将与工具深度绑定,替换成本极高、周期极长,甚至会影响芯片的流片成败。华大九天在模拟、显示领域已实现大规模导入,客户复购率超92%,形成了极强的转换成本护城河,新进入者几乎无法撼动。

无形资产护城河:一是专利与核心技术,公司拥有国内EDA行业最完整的专利体系,模拟全流程、显示EDA的核心技术自主可控,形成了极强的技术壁垒;二是品牌与资质,作为国产EDA龙头,公司品牌在国内半导体行业具备极高的认可度,同时拥有军工、信创等核心资质,形成了无形资产护城河,提升客户信任度。

成本优势护城河:相比国际巨头,公司具备显著的本地化服务成本优势、定制化开发成本优势,产品价格仅为国际巨头的60%-70%,同时研发人力成本远低于国际巨头,在同等研发投入下,能实现更快的技术迭代;同时,规模效应逐步显现,随着营收规模扩大,单位研发成本持续下降,形成成本优势护城河,进一步提升市场竞争力。

网络效应护城河:EDA行业具备极强的网络效应,工具的晶圆厂PDK适配越多,客户越愿意使用;客户使用越多,晶圆厂越愿意配合适配PDK,形成正向循环。华大九天作为国产龙头,已与国内所有主流晶圆厂完成深度适配,客户覆盖国内90%以上的芯片设计企业,形成了初步的网络效应,随着国产替代推进,网络效应将持续强化,进一步巩固龙头地位。

(五)成长性:五大核心驱动,业绩拐点将至

公司成长性核心来自“国产替代、技术突破、AI赋能、需求爆发、外延并购”五大驱动,未来3年将迎来营收与利润的双重增长,利润增速将远高于营收增速,具体拆解如下:

国产替代加速驱动(核心):美国EDA出口管制持续收紧,国内芯片企业国产替代意愿全面爆发,2025年公司新增订单同比增长超80%,大量客户从“试用”转向“规模化导入”,订单转化为收入的速度持续加快,这是最核心的成长驱动,也是业绩增长的确定性来源。

技术突破带来的市场扩容驱动:2027年数字EDA全流程贯通后,公司将打开国内百亿级数字EDA市场,客户覆盖、客单价将实现质的飞跃,营收规模有望实现翻倍增长;同时14nm/7nm先进制程工具落地,将突破高端市场天花板,打开全新成长空间。

AI赋能带来的增量驱动(补充修订):AI芯片设计需求爆发,对EDA工具的算力、效率提出了更高要求,公司AI+EDA方案能显著提升设计效率,已与国内多家主流AI芯片设计公司签订订单,相关收入同比增长超100%,成为第一增长引擎;同时AI赋能提升了产品附加值,客单价提升40%以上,进一步打开盈利空间。

下游需求爆发驱动:车规芯片、存储芯片、AI芯片、先进封装等赛道需求持续爆发,带动EDA工具需求快速增长;公司在车规级EDA、存储全流程EDA、先进封装EDA领域已实现突破,同时适配国内晶圆代工产能扩张趋势,将充分受益于下游需求爆发,实现营收持续增长。

外延并购带来的外延增长驱动:公司明确将持续通过并购/投资补全产品线,参考国际巨头的成长路径,并购是EDA企业快速成长的核心方式;未来若完成对射频、数字验证、IP等领域企业的并购,将快速补全短板,提升市场份额,实现外延式增长,加速缩小与国际巨头的差距。

(六)安全性:财务极度稳健,刚性需求托底,安全边际充足

投资的核心是“不亏”,华大九天的安全性主要体现在四个方面:

财务安全性(几乎零风险):截至2025年三季报,公司资产负债率仅8.00%,无任何有息负债,流动比率13.68,速动比率9.06,偿债能力极强,几乎无任何财务风险;货币资金充足,上市募资资金仍有大量结余,能够支撑未来3-5年的高强度研发投入,无股权融资压力,财务结构极度稳健。

需求安全性(刚性极强):公司核心需求来自半导体产业链自主可控的国产替代需求,是国家战略级的刚性需求,不受宏观经济周期、半导体行业下行周期的大幅影响,即使在行业低谷期,营收仍保持正增长,需求端具备极强的安全边际,不用担心“业绩暴雷”。

政策安全性(持续加码):EDA是半导体产业链“卡脖子”的核心环节,国家对EDA行业的政策支持持续加码,大基金三期单列35亿元支持EDA DTCO技术攻关,信创、国企采购强制要求国产替代,政策红利持续释放,不存在政策退坡的风险,长期发展有政策托底。

技术安全性(自主可控):公司核心技术全部自主可控,2020年被美国列入实体清单后,技术研发、供应链均未受重大影响,反而加速了国产替代进程,不存在被“卡脖子”的技术风险;同时AI+EDA的融合,进一步提升了技术自主性,降低对国外技术的依赖。

⚠️ 核心风险点(可控):一是数字EDA全流程研发不及预期的风险,技术难度大,可能无法按时完成;二是并购整合不及预期的风险,芯和半导体收购终止,未来并购可能再次受阻;三是国际巨头降价打压,市场份额提升不及预期的风险;四是股东减持带来的短期股价波动风险(2026年1-5月减持期);五是AI+EDA复合型人才稀缺,可能影响技术迭代进度。

(七)现金流:经营现金流持续改善,健康度极高,支撑长期研发

现金流是企业的“血液”,华大九天的现金流健康度极高,结合2025年三季报最新数据:

经营现金流大幅转正,真实盈利能力凸显:2025年前三季度,公司经营活动现金流净额1.85亿元,同比大幅转正(上年同期为-4143.57万元),回款能力显著提升;EDA软件授权模式下,预收款、合同负债持续增长,现金流确定性极强,未来经营现金流将持续改善,真实反映了公司主营业务的盈利能力。

投资现金流为战略性投入,长期价值显著:2025年前三季度投资活动现金流净额-7.46亿元,主要是持续的研发投入、产业投资、理财产品投资,属于战略性投入,并非经营亏损导致的现金流流出;未来随着产品规模化落地,投资现金流将逐步改善,甚至转正,为长期成长奠定基础。

筹资现金流稳定,无融资压力:2025年前三季度筹资活动现金流净额561.23万元,公司上市募资资金充足,无大规模股权、债权融资需求,筹资现金流稳定,不存在现金流断裂的风险,能够支撑长期高强度研发投入。

📌 现金流核心结论:公司现金流健康度极高,经营现金流持续改善,无有息负债,货币资金充足,能够支撑长期高强度研发投入,即使短期净利润承压,也不存在任何现金流风险,具备极强的抗风险能力,适合长期持有。

三、普通散户投资策略建议(2026年3月最新,贴合当前股价与消息面)

这部分是核心,专门为普通散户量身定制,重点解决“当前能不能买、买多少、怎么操作”的问题,结合2026年3月最新股价、估值及股东减持消息,修订优化操作建议,全程无专业术语,简单易懂:

(一)当前估值水平分析

截至2026年3月10日收盘,公司股价97.20元,总市值531.09亿元(最新市值数据),核心估值指标如下(散户重点看动态市销率):

TTM市盈率:885.25倍,静态市盈率极高,核心原因是高研发费用化导致净利润大幅承压,净利润失真,不具备参考价值,千万不要被高PE吓到;

动态市销率(PS-TTM):41.38倍,是当前最核心的估值参考指标;

机构一致预期:2025-2027年营收分别为13.9/16.2/18.8亿元,对应2026年PS为27.6-32.2倍,2027年PS为23.7-27.8倍。

📌 估值结论(散户易懂版):

当前估值处于“合理偏低区间”,具备长线配置价值。参考国内EDA行业平均PS 38倍、国际巨头新思科技PS 35倍,公司作为国产EDA龙头,理应享受龙头溢价,2026年合理PS区间为35-40倍,对应合理市值567-756亿元,对应合理股价104.4-139.2元,与机构平均目标价139.48元基本一致。

静态高PE是高研发投入导致的短期现象,随着规模效应显现、研发投入增速放缓,2026年净利润将迎来拐点,PE将快速消化,估值具备极强的业绩支撑,当前股价处于合理布局区间,无需过度恐慌。

(二)2026年核心消息面:利好与利空梳理

核心利好催化剂(可能推动股价上涨)

2026年数字EDA核心工具落地,全流程覆盖取得重大突破,带来估值与业绩双升;

美国EDA出口管制进一步收紧,加速国内芯片企业国产替代,公司订单爆发式增长;

大基金三期对EDA领域专项投资落地,公司作为龙头优先获得资金与政策支持;

2026年4月2025年年报、8月半年报披露,净利润大幅增长,业绩拐点确认(机构重点预期);

重启并购整合,完成对细分赛道龙头企业的收购,补全产品矩阵,强化核心竞争力;

与国内头部AI芯片企业签订大额订单,先进封装工具规模化落地,AI+EDA业务持续爆发;

国内晶圆代工产能持续扩张,带动制造EDA需求增长,公司相关业务营收提升。

核心利空风险(可能导致股价下跌)

大基金、上海建元基金减持(2026年2月2日-5月1日),带来短期股价波动,这是近期最大的短期利空,但属于正常财务退出,不影响长期逻辑;

数字EDA全流程研发不及预期,技术突破进度慢于市场预期,导致估值回调;

国际巨头降价打压,国产替代进度不及预期,市场份额提升放缓;

半导体行业大幅下行,下游客户资本开支减少,订单增速不及预期;

并购整合再次受阻,外延增长逻辑不及预期;

AI+EDA复合型人才稀缺,影响技术迭代进度,导致产品落地延迟。

四、最后总结

华大九天作为国产EDA龙头,是国家半导体产业链自主可控的核心标的,具备“政策托底、技术领先、生态完善、成长性明确”的核心优势,当前估值合理,长期配置价值突出。

对于普通散户而言,核心是“放弃短线投机,拥抱长期价值”,严格控制仓位、不加杠杆、理性看待波动,重点跟踪数字EDA全流程突破、AI+EDA融合进展、订单增速三大核心要点,耐心持有,才能分享国产替代带来的成长红利。

最后再次提醒:本文所有信息均来自公司官方公告、券商公开研报及行业公开数据,不构成任何投资建议,股市有风险,投资需谨慎,量力而行!

📌 补充说明:文中数据均来自同花顺金融数据库、公司2025年三季报、新浪财经、东方财富网及券商研报,截至2026年3月10日,确保数据准确、及时,若后续公司发布新公告、行业数据更新,可结合最新信息调整投资策略。