乐鑫科技:看懂全球Wi-Fi MCU龙头的真实价值、壁垒与风险

本文所有数据均来自公司2025年官方业绩快报、2026年最新公告、TSR/WSTS行业权威报告、头部券商合规研报

一、先搞懂最基础的问题:乐鑫科技到底是做什么的?

很多散户对它的认知只停留在“科创板芯片股”,甚至以为它是做路由器Wi-Fi芯片的,这里先给大家一个最直白的体感:

你家里的智能门锁、扫地机器人、智能插座、智能照明、安防摄像头,甚至孩子的AI玩具、工厂里的无线传感器,大概率里面装的核心芯片,就是乐鑫科技的ESP32系列。

它不做手机Soc、电脑CPU这种高端通用芯片,核心主业是AIoT(人工智能物联网)无线SoC芯片,更具体一点,是全球市占率第一的Wi-Fi MCU芯片——简单说,就是给所有需要连网的智能硬件,装一个“带Wi-Fi/蓝牙连接、能做边缘计算、能控制设备运行”的迷你大脑。

给大家两个最硬核的行业数据,先建立对它行业地位的认知:

根据半导体权威机构TSR 2025年上半年报告,乐鑫在全球Wi-Fi MCU市场出货量市占率达35.2%,连续7年稳居全球第一,领先第二名联发科(22.1%)、第三名高通(18.3%),是这个领域唯一冲进全球前五的中国大陆企业;

截至2025年底,它的核心产品ESP32系列芯片,累计全球出货量超15亿颗,覆盖190余个国家和地区,全球超1万家企业客户,是全球物联网开发者的“标配硬件”。

二、它的核心产品ESP32系列,到底为什么能打?

很多散户会问:Wi-Fi芯片不是高通、博通、联发科的天下吗?为什么乐鑫一个中国公司能做到全球第一?核心就在于它的ESP32系列芯片,精准踩中了物联网市场的核心需求,并且完成了从“依赖第三方IP”到“100%全栈自研”的技术跨越。

1. 先纠正一个普遍误区:不是所有ESP32都是自研RISC-V架构

ESP32系列的发展,本质上是乐鑫技术自主化的全过程,分为两个阶段:

2014-2019年起步期:初代ESP8266、经典款ESP32,采用的是Cadence的Xtensa专有架构,完成了从0到1的市场突破,靠极致性价比打开了智能家居市场;

2020年至今全面自主化:从首款ESP32-C3芯片开始,乐鑫所有新品100%采用自研RISC-V架构,彻底摆脱了对海外第三方IP的依赖,也是国内极少数实现RISC-V全链路全栈自研的芯片设计企业。

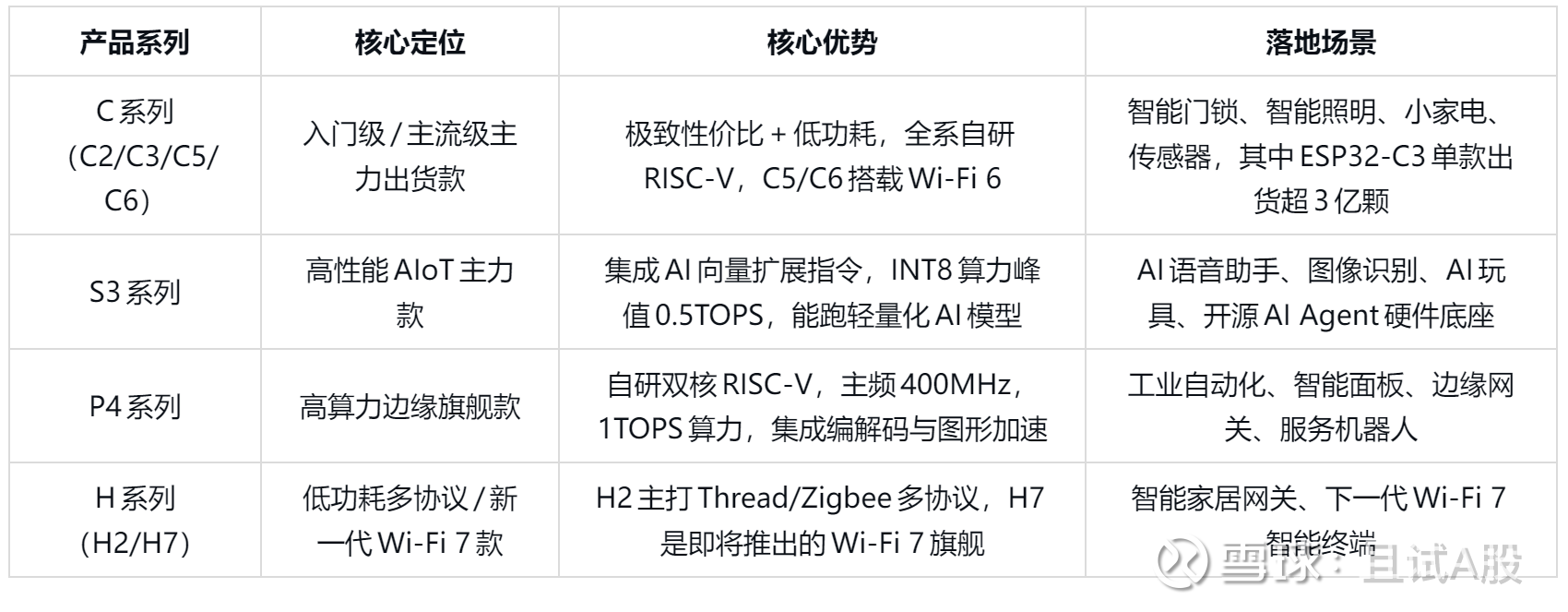

2. ESP32系列:全覆盖的产品矩阵,通吃从入门到高端的全场景

目前ESP32系列已经形成了清晰的产品梯队,没有明显的短板,完美适配物联网极度碎片化的市场需求,核心产品线如下:

3. 散户最该看懂的:“RISC-V全栈自研”到底是什么?和同行有什么区别?

现在很多芯片公司都喊“RISC-V国产替代”,但90%的厂商,都是买平头哥、赛昉等第三方的RISC-V内核,自己拼外设和射频,本质上还是“组装厂”,核心技术依然受制于人。

而乐鑫的RISC-V全栈自研,是从最底层到最上层的100%自主可控,没有任何第三方IP依赖,核心包括两部分:

硬件全自研:基于RISC-V开源指令集,自己设计CPU微架构、流水线、缓存体系,同时Wi-Fi射频、基带、调制解调器、安全加密引擎全自己做——这是国内绝大多数厂商都突破不了的壁垒,尤其是Wi-Fi射频全自研,国内能做到的企业不超过5家;

软件全自研:从ESP-IDF实时操作系统、编译调试工具链,到AI深度学习库、无线协议栈,全自己开发,完美适配自研硬件,代码执行效率比通用RISC-V编译器高30%以上。

这个全栈自研,给乐鑫带来了同行无法比拟的三大核心优势:

极致成本优势:彻底摆脱了ARM架构的IP授权费和版税,单颗芯片能省约1.5美元的授权成本,直接带动芯片业务毛利率超51%,远高于行业平均水平;

完全自主可控:不受海外出口管制、IP断供的影响,彻底解决了“卡脖子”风险,供应链安全冗余远高于同行;

超快迭代速度:软硬件协同优化,新产品研发速度比依赖第三方IP的竞品快30%以上,在Wi-Fi 6、Wi-Fi 7、端侧AI这些技术迭代节点,始终保持先发优势。

三、乐鑫最深的护城河:别人抄不走的开发者生态,独一无二的商业模式

很多散户会问:就算它技术厉害,高通、联发科这些巨头有钱有人,难道不能抄吗?答案是:真的抄不走。因为乐鑫的核心壁垒,从来不是单一的芯片技术,而是它全球独一份的B2D2B商业模式,和300万开发者构建的生态护城河。

1. 先讲懂这个商业模式:和所有芯片厂商都不一样

传统芯片厂商的模式是B2B:组建销售团队,直接找企业客户(比如小米、美的)推销芯片,靠大客户走量,销售费用高,而且客户粘性低,竞品一降价就容易丢单。

而乐鑫的模式是B2D2B(企业-开发者-企业):

第一步:把芯片的开发框架、工具链、技术文档全部开源,免费给全球的开发者用,还提供完善的技术支持,把开发门槛降到极致;

第二步:开发者做产品原型、创业项目、方案设计的时候,优先用乐鑫的ESP32芯片,形成了海量的开源项目和方案;

第三步:这些开发者要么自己创业做企业,要么成为大厂的硬件工程师,最终把乐鑫的芯片带入规模化量产,转化成企业客户订单。

这个模式形成了一个不可逆的正向飞轮:开发者越多→开源项目越多→吸引更多开发者和企业客户→规模越大→成本越低→能拿出更多钱优化生态,这就是典型的网络效应,和微信、淘宝的护城河逻辑是一样的,一旦形成,竞争对手根本无法复制。

2. 给大家看最硬核的生态数据,没有任何水分

截至2025年底,乐鑫拥有全球最大的物联网开发者社区,活跃开发者超300万人,覆盖190余个国家和地区;

GitHub平台上,ESP32相关的开源项目累计超18.33万个,日均新增开源项目超150个,是全球物联网领域最活跃的开源社区;

开发者向企业客户的转化率达38%,而行业平均水平只有12%,也就是说,100个用乐鑫芯片做开发的工程师,最终有38个会让所在企业批量采购乐鑫的芯片;

极致的获客效率:它的销售费用率常年稳定在3%左右,而半导体设计行业的平均销售费用率是10%,相当于它几乎不用花钱做销售,300万开发者就是它的免费销售和技术支持。

更重要的是,这个生态带来了极高的转换成本:一个开发者或者企业,一旦基于乐鑫的ESP-IDF框架完成了产品开发,要切换到其他芯片平台,需要重新学习开发环境、重构几万行代码、做漫长的兼容性测试,时间成本、研发成本、试错成本极高,几乎不会轻易更换——这就是乐鑫最深的、巨头也抄不走的护城河。

四、它的业绩和财务健康度,到底怎么样?

对于散户来说,买芯片股最怕的就是“赚吆喝不赚钱”,营收高但净利润亏,现金流差,全靠融资续命。而乐鑫的财务表现,在整个A股半导体板块里,都属于第一梯队的优等生。

1. 2025年最新业绩(官方业绩快报,无水分)

全年实现营业总收入25.65亿元,同比增长27.82%;

实现归母净利润4.98亿元,同比增长46.72%,扣非归母净利润4.55亿元,同比增长47.62%;

最关键的经营活动现金流净额5.23亿元,同比大幅增长137%,现金流净额超过了同期归母净利润,赚的每一分钱都是真金白银,不是账面利润,盈利质量处于半导体行业顶尖水平。

2. 极致健康的资产负债表,几乎没有暴雷风险

截至2025年三季度,资产负债率仅12.74%,几乎没有任何有息负债,账上货币资金+交易性金融资产超30亿元,完全不差钱,没有债务违约、资金链断裂的风险;

客户结构极度分散,前五大客户营收占比仅22.6%,较2020年的42.2%大幅下降,没有单一客户依赖,就算某一个大客户丢单,也不会对业绩造成重大冲击;

存货6.28亿元,同比增长29%,和营收增速完全匹配,没有存货积压、减值暴雷的风险;应收账款占比极低,几乎没有大额坏账风险。

五、未来的增长逻辑:天花板到底有多高?

很多散户会问:它现在已经是全球第一了,是不是增长到顶了?完全没有。目前乐鑫的基本盘还是智能家居,未来的增长空间,来自四个确定性极强的方向,每一个都能打开新的天花板。

1. Wi-Fi 7的先发机遇,抢占下一代技术红利

Wi-Fi 7是2024年正式发布的新一代Wi-Fi标准,相比Wi-Fi 6,带宽翻倍、时延从20ms降到2ms以内,不仅是消费电子的升级,更是工业物联网、端侧AI的核心基础设施。

行业预测,2026年全球Wi-Fi 7芯片市场规模达86.3亿美元,2026-2031年复合增速高达32.8%,是半导体行业增速最快的细分赛道之一;

乐鑫的首款Wi-Fi 7芯片ESP32-H7,预计2026年Q2推出工程样片,2026年底至2027年初量产,比TI、Nordic等国际竞品领先2个季度以上,是全球首批面向物联网场景的Wi-Fi 7 SoC,有望复制Wi-Fi 6时代的市占率提升路径,继续巩固龙头地位。

2. 端侧AI爆发,成为消费级AI硬件的核心底座

端侧AI是2026年科技行业的核心主线,而乐鑫的ESP32系列芯片,是当前全球性价比最高、生态最完善的端侧AI硬件载体。

截至2026年3月,GitHub上基于ESP32的AI开源项目超2.3万个,爆火的开源AI Agent项目OpenClaw,就是以ESP32-S3为核心硬件底座;

随着AI玩具、家庭服务机器人、智能语音助手等消费级端侧AI硬件爆发,乐鑫的AI芯片出货量2025年已经实现翻倍,预计2026年继续保持翻倍增长,成为新的业绩增长极。

3. 第二增长曲线:突破智能家居,发力高毛利B端赛道

目前乐鑫60%的营收来自智能家居,高度绑定房地产后周期,而未来3年的核心增长,来自工业控制、汽车电子、能源管理等非家居场景。

这些场景是高毛利蓝海市场,目前仍被TI、英飞凌等国际厂商垄断,国产化率不足10%,乐鑫已经和博世达成合作,推出工业级芯片解决方案;

2025年,公司非家居场景营收增速超50%,营收占比已经达到40%,目标3年内提升至50%以上,彻底摆脱对单一智能家居赛道的依赖,降低行业周期波动的影响。

4. 海外市场拓展,打开全球增长空间

目前乐鑫的境外收入占比仅28.24%,但它的产品已经覆盖全球190余个国家和地区,和亚马逊、谷歌、博世等国际企业达成深度合作。

欧美市场是全球最大的物联网市场,目前乐鑫的渗透率依然很低,未来海外收入占比有望提升至50%以上,打开全新的增长空间;

2025年,公司海外收入同比增速超40%,显著高于境内收入增速,全球化布局已经进入加速期。

六、必须正视的投资风险:没有完美的公司,这些坑一定要避开

本文全程客观,不吹不黑,这里必须把乐鑫的核心投资风险,给散户讲透,这些风险直接决定了你能不能拿得住、会不会亏大钱。

1. 最核心的长期风险:技术迭代不及预期

乐鑫的增长高度依赖技术先发优势,Wi-Fi 7、端侧AI芯片都属于高端研发项目,存在流片失败、研发进度延迟、量产爬坡不及预期的风险。如果Wi-Fi 7芯片的落地进度落后于竞品,就会错失下一代技术的行业红利,龙头地位受到冲击。

2. 行业竞争加剧的风险

目前联发科、高通这些国际巨头,已经开始下沉物联网低功耗赛道,推出对标乐鑫的产品,通过降价抢占市场份额;国内泰凌微、博通集成等厂商也在加速追赶,可能引发中低端市场的价格战,导致公司市占率下滑、毛利率承压。

3. 供应链与地缘政治风险

乐鑫采用Fabless模式,核心晶圆代工高度依赖台积电,55nm制程芯片88%由台积电代工,中芯国际的替代产能仅能满足30%的需求。如果台海局势紧张、美国出台新的出口管制政策,可能直接导致供应链断裂、产品交付中断,对经营造成重大冲击。

4. 下游需求不及预期的风险

公司核心基本盘依然是智能家居,和国内房地产市场复苏、居民消费意愿高度绑定。如果2026年房地产复苏不及预期、消费电子需求持续疲软,会直接导致智能家居芯片出货量下滑,影响业绩增长。

5. 短期交易风险

2026年4月17日,公司将有1044万股定增机构配售股份解禁,占总股本6.25%,对应解禁市值超16亿元,存在机构集中减持带来的股价抛压;

公司在科创板上市,投资者门槛高,流动性显著低于主板,且半导体板块属于高beta板块,受市场情绪、北向资金影响极大,即使基本面没变化,也可能出现20%级别的短期波动,不适合短线炒作。

七、给普通散户的投资建议与跟踪方法

最后,给所有想投资这家公司的散户,几个最实在、最能落地的建议,全程不荐股,只讲理性的投资原则。

1. 先想清楚:它适合什么样的散户?

它不适合想短线炒作、赚快钱的散户,半导体板块波动极大,科创板20%的涨跌幅,短线追涨杀跌很容易亏大钱;它适合能承受波动、愿意中长期持有(1-3年)、能看懂它的生态壁垒和增长逻辑的价值投资者,赚企业业绩增长的钱,而不是股价波动的钱。

2. 仓位管理:绝对不要满仓梭哈,严禁加杠杆

稳健型投资者:总仓位不要超过你股票账户总资金的10%-15%,分3批建仓,越跌越买,不追高;

进取型投资者:总仓位不要超过你股票账户总资金的20%-25%,分2批建仓;

科创板股票波动极大,加杠杆很容易因为短期波动被强平,哪怕你再看好,也绝对不要加杠杆。

3. 估值参考:当前处于什么位置?

截至2026年3月11日收盘,公司股价158.32元,总市值261.16亿元:

对应2025年归母净利润,静态PE 52.4倍,处于上市以来历史30%分位以下,远低于上市以来60-80倍的PE中枢;

对应2026年券商一致预期归母净利润7亿元,动态PE 37.3倍,处于上市以来历史10%分位以下,PEG仅1.06,处于合理偏低区间,具备一定的安全边际。

4. 散户必看的跟踪指标:不用每天盯盘,看这5个就够了

不用每天看K线、听消息,每次财报发布后,重点跟踪这5个核心指标,就能判断公司的基本面有没有发生变化:

营收与归母净利润增速,是否维持在20%以上的增长预期;

综合毛利率,是否稳定在45%以上,有没有出现大幅下滑;

经营活动现金流净额,是否持续匹配甚至超过归母净利润;

非家居场景与海外收入占比,有没有持续提升;

Wi-Fi 7芯片的研发与量产进度,有没有出现大幅延迟。

结尾总结

乐鑫科技是A股极其稀缺的、真正具备全球竞争力的半导体设计企业。它不是靠政策补贴、靠国产替代情怀讲故事的公司,而是靠全栈自研的技术、独一无二的开源生态,在全球市场上干翻了高通、联发科这些国际巨头,实打实做到了全球第一。

它有别人抄不走的生态护城河,有清晰的中长期增长逻辑,财务健康度极高,当前估值也处于历史低位,但同时也有明确的技术、竞争、供应链风险,没有完美的投资标的。

对于普通散户来说,如果你能看懂它的核心价值,愿意承受板块波动,中长期持有,它大概率能给你带来匹配业绩增长的收益;如果你只想短线炒热点、赚快钱,那它绝对不是好的选择。

风险提示:本文仅为个人投资研究与科普分享,不构成任何投资建议,股市有风险,投资需谨慎。