平潭发展2025.6财报分析——疯狂的A股,为什么会允许这样的存在?

闪电CN

· 重庆

好奇一家什么样的公司会被资本市场因为台湾问题而引起疯涨。初略看了财报,其中肯定不乏错误和遗漏。仅供猎奇观看。

平潭发展2025.6财报分析

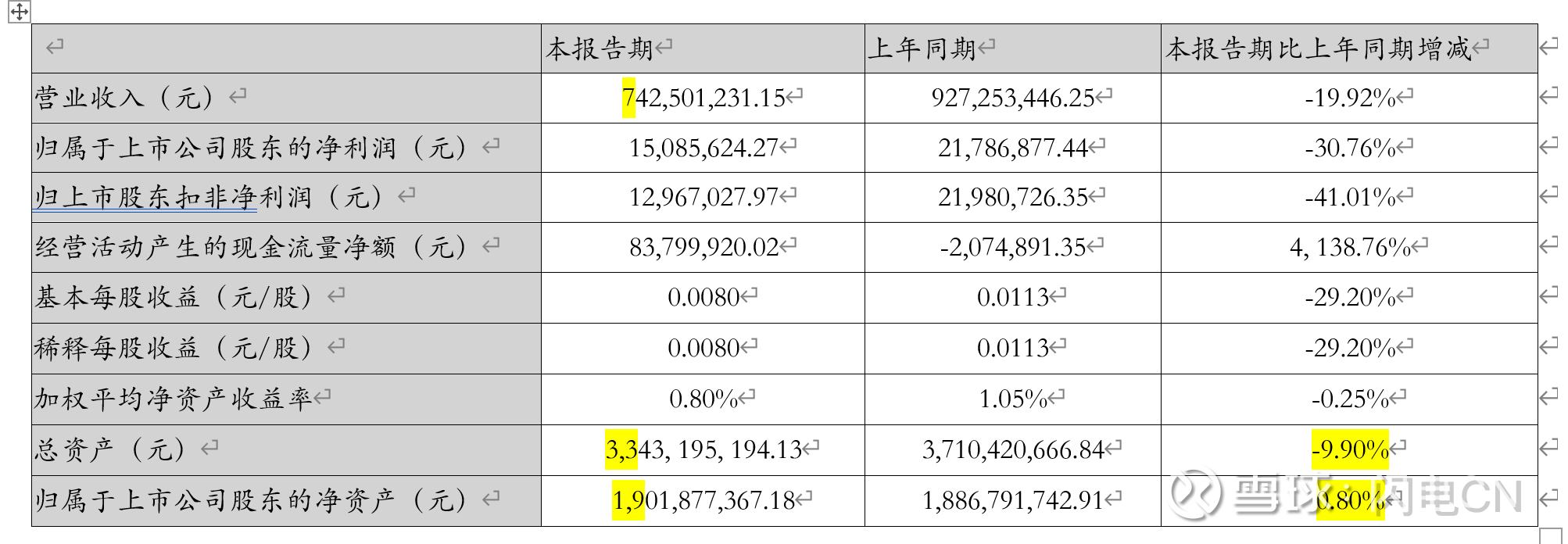

主要会计数据和财务指标

净资产19亿,而市值164亿的企业。是什么因素让其连续上涨,股价翻近三倍。

公司主要业务为:造林营林、林木产品加工与销售、贸易业务、与平潭综合实验区开放开发的有关业务。

营林造林是公司业务经营的上游环节,该业务包括苗木培育、林木种植及林木(苗木)产品的销售,通过“林板一体化”工程,为下游林产品加工业提供绿色、环保、可持续的原材料。经营林区以杉树、松树为主,资源优质、经营有序、兼顾生态。种苗培育方面,实现林业生产苗木的自给自足,并有部分外销,所育苗木具有良种壮苗优势。

公司林业板块实现营业收入 1,739.73 万元, 同比增加 66.31 万元,较上年同期增加 3.96%; 营业成本1,894.79 万元,较上年同期 1,591.92 万

点击查看全文