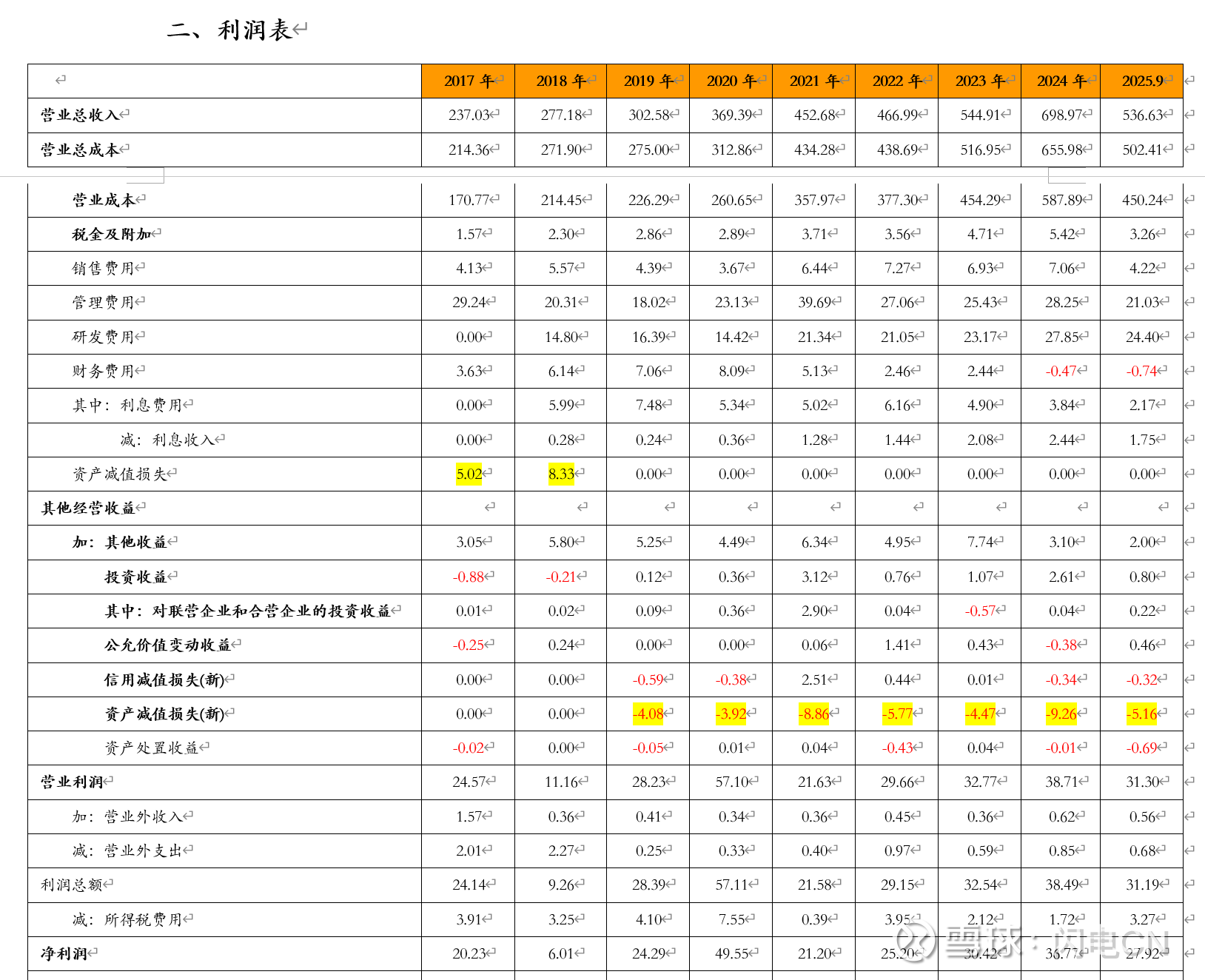

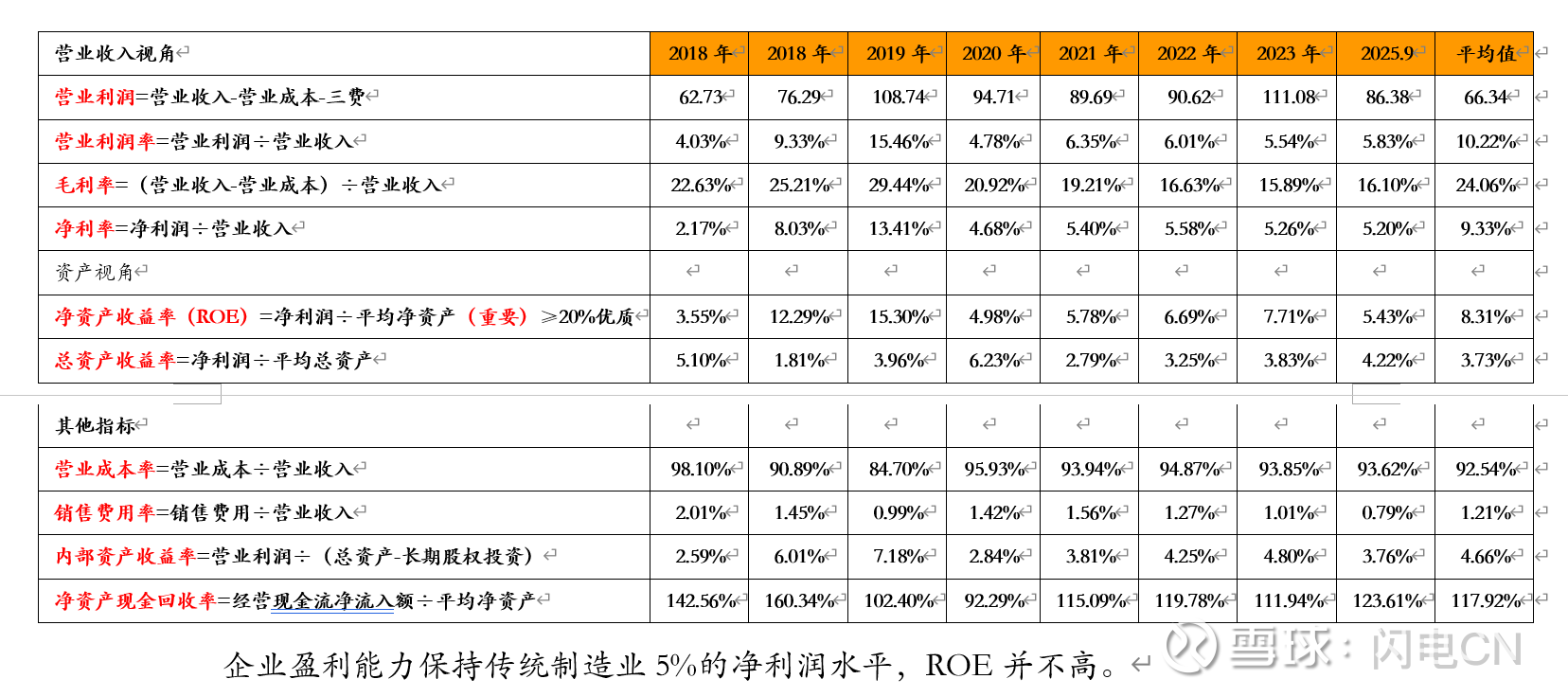

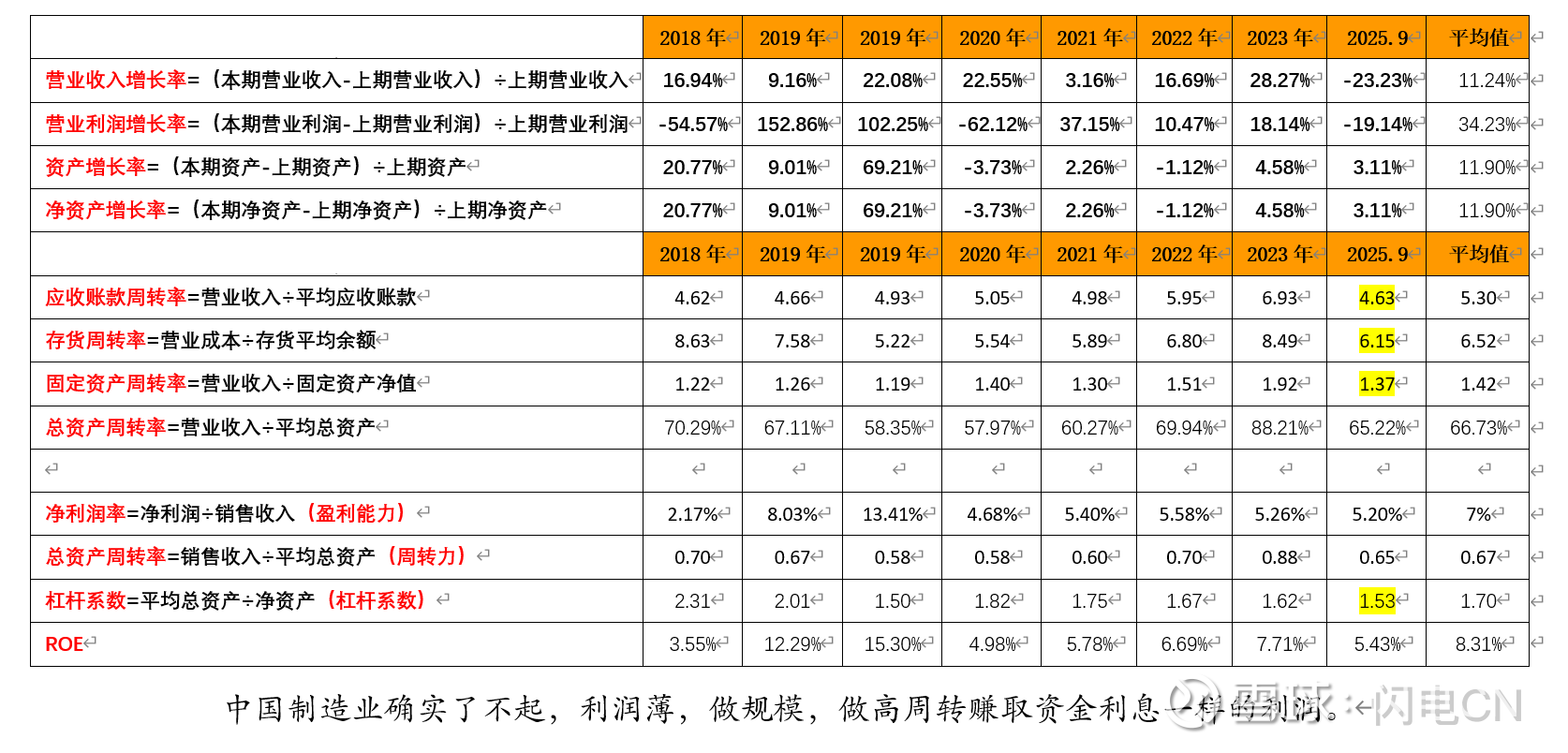

蓝思科技2025年三季度财报分析——电子屏幕、智能汽车配套、未来AI机器人等生产线

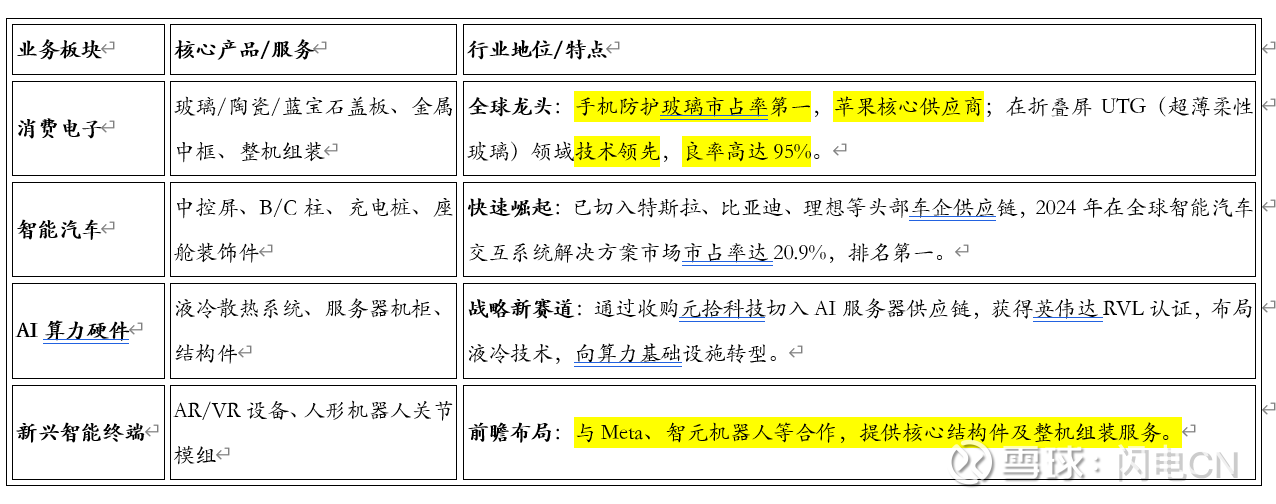

蓝思科技(Lens Technology)是一家智能终端全产业链一站式精密制造解决方案提供商,其核心业务覆盖了从材料研发到整机组装的全链条环节。公司不仅是全球消费电子防护玻璃的绝对龙头,近年来还通过垂直整合与战略并购,成功将业务版图拓展至智能汽车、AI算力硬件及人形机器人等新兴领域。

蓝思科技的业务布局呈现出典型的“平台化”特征,具体如下:

综合性业务竞争对手

蓝思科技的核心竞争力在于其“材料-模组-整机”的垂直整合能力。在消费电子精密制造领域,具备类似综合性业务布局的竞争对手主要有以下几家:

立讯精密 (Luxshare Precision)

相似点:同样是“果链”核心企业,具备从零部件到整机组装的全链条能力。业务覆盖消费电子、汽车电子(Tier1)及通信数据中心,与蓝思在金属结构件、整机组装领域存在直接竞争。

差异点:立讯在连接器、线缆领域根基深厚,而蓝思在玻璃、陶瓷等脆性材料加工上更具优势。

领益智造 (Lingyi iTech)

相似点:同为精密制造平台,业务横跨消费电子(功能件、结构件)、汽车电子及AI硬件(散热模组、服务器组件)。在电磁屏蔽、散热技术方面与蓝思存在技术路线竞争。

差异点:领益更侧重于功能件(如模切、冲压),而蓝思更侧重于外观结构件(玻璃、金属)。

工业富联 (Foxconn Industrial Internet)

相似点:具备全球领先的智能制造与大规模交付能力,业务覆盖消费电子代工、通信及移动网络设备、云计算(服务器)。在AI服务器代工及算力基础设施领域与蓝思形成竞争。

差异点:工业富联更偏向于系统级制造与代工,而蓝思更偏向于材料级创新与核心部件制造。

伯恩光学 (Biel Crystal)

相似点:在消费电子防护玻璃领域,伯恩光学是蓝思科技最直接的竞争对手,两者共同主导高端市场,均为苹果核心供应商。

差异点:伯恩光学在业务多元化(如汽车、AI硬件)的布局上相对蓝思科技较为保守,主要聚焦于消费电子外观件。

总结:蓝思科技正从单一的“玻璃盖板龙头”向“多赛道精密制造平台”转型。其最大的综合性竞争对手是立讯精密和领益智造,这三家企业都在利用消费电子积累的制造能力,向汽车电子和AI算力硬件领域进行战略延伸,形成了“三足鼎立”的竞争格局。

行业发展情况

AI赋能消费电子终端创新,驱动市场需求增长。Canalys预计AI手机渗透率预计将从2025年34%升至2028年54%。IDC预计AI眼镜2025年国内出货量有望突破275万台,同比增长107%。公司依托“结构件-功能模组-整机组装“全链条垂直整合能力,全方位为AI应用终端赋能。

智能座舱交互革新,中国供应链主导产业升级。中商产业研究院预测2025年中国乘用车智能座舱市场规模将突破1,564亿元。公司作为汽车智能座舱解决方案龙头,以超薄夹胶玻璃、AR-HUD光波导、车载通讯模组、域控制器等创新衍生产品赋能行业升级。

具身智能技术迭代,加速AI连接现实世界。高工机器人预测全球具身智能市场规模2025年达63.39亿元,2035年有望突破4,000亿元。公司凭借一站式精密制造、产业链垂直整合、自有应用场景等综合优势,与国内外头部具身智能客户协同驱动产业加速规模化。

公司是新智能终端全产业链一站式精密制造解决方案提供商,业务涵盖智能手机与电脑、智能汽车与座舱、智能头显与智能穿戴、人形机器人等产品的结构件、功能模组、整机组装等。

2025年上半年,公司实现营业收入329.60亿元,同比增长14.18%;归属于上市公司股东的净利润11.43亿元,同比增长32.68%;归属于上市公司股东的扣除非经常性损益的净利润9.40亿元,同比增长41.85%;基本每股收益0.23元,同比增长35.29%。主要业务板块相关情况具体如下:

智能手机与电脑:报告期内实现营业收入271.85亿元,同比增长13.19%。公司完成了多款年度旗舰手机的研发和量产准备,配合头部客户量产了多款新品高端机型金属中框。

智能汽车与座舱:报告期内实现营业收入31.65亿元,同比增长16.45%。中控模组、智能B/C柱、充电桩、座舱装饰件及无线充电模组等核心产品线协同放量,通讯模组与域控制器已实现批量交付。超薄夹胶车窗玻璃成功导入国内头部车企新车型量产体系。

智能头显与智能穿戴:报告期内实现营业收入16.47亿元,同比增长14.74%。公司具备智能头显、AI眼镜及智能手表等智能穿戴设备的光学镜片、结构件、功能模组至整机组装的全栈式解决方案能力,成功实现对国内头部客户AI眼镜整机的规模化量产交付。

其他智能终端:报告期内实现营业收入3.64亿元,同比增长128.20%。公司实现关节模组、灵巧手、外骨骼设备等核心部件及整机组装的批量交付。

以科技创新为核心,引领材料与技术变革。截至报告期末,公司有效专利为2,266件(其中发明专利511件,实用新型专利1,621件,外观设计专利134件),软件著作权为130件。

拥有优质战略客户资源,稳固业务基石。公司是众多全球知名客户的长期战略合作伙伴,如:苹果、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta,特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等。

全面的平台化布局,全产业链垂直整合。公司拥有从新材料生产、智能设备研制及生产、产品设计、软件开发、结构件和模组产品生产、质量管理、整机组装等全产业链一站式服务解决方案。

智能制造与互联网+,铸就强劲引擎。通过自主研发的“蓝思云“工业互联网平台,蓝思科技现有的智能制造系统已形成完整的内部串联,实现生产全流程自动化导入及机器设备智能化升级。

核心团队与精益管理,保障高质发展。公司全面推行集团管理下的事业部制,设立脆性材料事业部、金属及其他非脆性材料事业部、模组事业部。

智能手机与电脑类:营业收入 27,184,820,763.94,毛利率 13.18%,营收同比增减 13.19%,毛利率同比增减 -0.56%。

智能汽车及座舱类:营业收入 3,164,660,482.03,毛利率 9.84%,营收同比增减 16.45%,毛利率同比增减 0.13%。

智能头显与智能穿戴类:营业收入 1,646,553,193.99,毛利率 23.27%,营收同比增减 14.74%,毛利率同比增减 9.70%。

其他智能终端类:营业收入 363,605,784.28,毛利率 3.15%,营收同比增减 128.20%,毛利率同比增减 -14.80%。

非主营业务分析

投资收益 57,576,107.79,占利润总额 4.62%,形成原因:主要来源于处置衍生金融工具产生的收益,可持续性:否。

公允价值变动损益 27,173,218.81,占利润总额 2.18%,形成原因:主要为衍生金融工具持有期间的损益,可持续性:否。

资产减值 -359,260,121.03,占利润总额 -28.84%,形成原因:主要来源于存货跌价损失及固定资产减值,可持续性:否。

其他收益 169,813,831.51,占利润总额 13.63%,形成原因:主要为政府补助,可持续性:否。

资产构成重大变动情况

货币资金:本报告期末 6,229,476,226.95,占总资产 8.06%;上年末 10,988,079,513.19,占 13.56%;比重增减 -5.50%。重大变动说明:主要为本期偿还了部分长期借款及购买了结构性存款。

应收账款:本报告期末 8,754,144,306.09,占 11.33%;上年末 10,858,221,539.57,占 13.40%;比重增减 -2.07%。重大变动说明:主要为二季度为销售淡季,收入较去年四季度少,同时本期收回上年末的应收账款。

固定资产:本报告期末 37,807,580,477.75,占 48.94%;上年末 36,378,706,752.58,占 44.90%;比重增减 4.04%。重大变动说明:主要为本期新工厂、新项目购置固定资产。

在建工程:本报告期末 2,221,835,583.64,占 2.88%;上年末 1,319,376,682.46,占 1.63%;比重增减 1.25%。重大变动说明:主要为越南蓝思二园尚处于建设中。

长期借款:本报告期末 5,706,972,306.44,占 7.39%;上年末 7,807,931,099.03,占 9.64%;比重增减 -2.25%。重大变动说明:主要为本期偿还了部分长期借款。

截至报告期末的资产权利受限情况:总计 52,787,000.00元,包括电费履约保证金、信用证保证金、诉讼冻结款项。

投资状况分析

总体情况:报告期投资额 5,025,294,227.17元,变动幅度 121.82%。

募集资金使用情况

募集年份:2020年,向特定对象发行股票。募集资金净额 1,490,915.09万元。截至报告期末累计使用募集资金总额 1,269,159.99万元,报告期末募集资金使用比例 85.13%。尚未使用募集资金总额 244,125.11万元。

募集资金承诺投资项目共5项,包括长沙(二)园智能穿戴和触控功能面板建设项目、车载玻璃及大尺寸功能面板建设项目、3D触控功能面板和生产配套设施建设项目、工业互联网产业应用项目、补充流动资金项目。部分项目已变更。

公司使用不超过24亿元的暂时闲置募集资金暂时补充流动资金。截至报告期末,使用暂时闲置的募集资金临时补充流动资金的余额为19亿元。

6、委托理财、衍生品投资和委托贷款情况

以套期保值为目的的衍生品投资涉及远期、期权、掉期合约,合计期末金额 60,715.76万元,占公司报告期末净资产比例 11.68%。衍生品投资报告期收益为7,190.27万元。套期保值效果:达到了预期的规避和防范国际结算业务中的外币汇率风险的目的。

主要子公司

蓝思国际(香港)有限公司:营业收入 19,838,447,777.53,净利润 323,357,200.89。

蓝思科技(长沙)有限公司:营业收入 8,214,839,972.31,净利润 105,359,438.60。

蓝思科技(湘潭)有限公司:营业收入 12,301,119,658.83,净利润 40,778,737.99。

公司披露了“质量回报双提升“行动方案公告。报告期内落实工作包括:

深化产业链整合,开拓新领域。与智元机器人合资成立湖南智启未来科技有限公司;与AI眼镜头部企业Rokid通过股权联动与产业基金协同。

推进港股上市工作,于2025年7月9日成功在香港联交所主板上市。

实施2024年度权益分派,共计派发现金红利约19.84亿元。推出5-10亿元的二级市场股份回购方案。