翱捷科技的AI ASIC芯片定制业务将大放异彩

简单看看翱捷科技的AI ASIC定制业务,展望一下AI时代的翱捷科技的看点。

一、翱捷科技的ASIC芯片定制业务客户有谁

在翱捷科技的主页上,芯片定制业务中明确给出四个客户项目,分别为AI系统厂商S、短视频互联网厂商K、企业级存储客户D、美国AI芯片厂商M。

先说答案。

根据招股书、年报、网络报道分析,这个四个客户分别为:商汤、快手、大普微、墨芯AI。

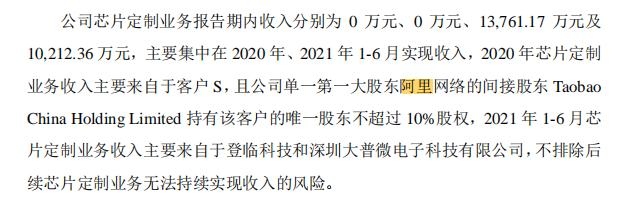

为什么S客户是商汤?

我们看招股书描述,客户S是知名AI系统厂商,而且大股东是阿里,股权占比不到10%。根据这个信息,我们查阅到阿里持有商汤9.36%的股权(这几年都减持掉了)。

同时,阿里网络也是翱捷的大股东。那么,基本可以确定S客户就是商汤。

为什么K客户是快手?

这个属于推测。

短视频厂商主要是抖音、快手、微信短视频。同时快手也开展视频AI业务,研制可灵大模型。

至于,客户及M客户,在招股书中均有确切披露。不再浪费笔墨。

简单看看两个公司干什么的。

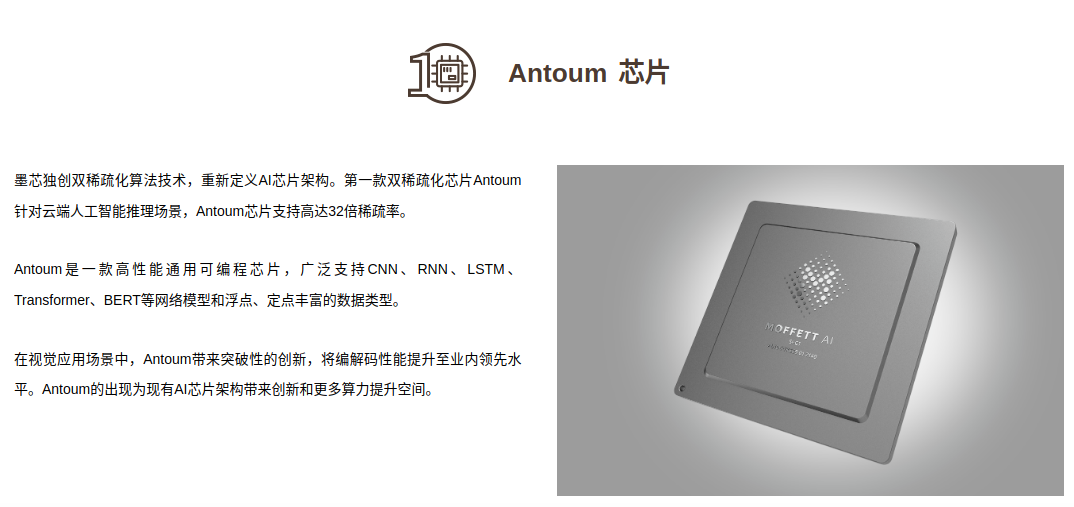

墨芯AI:

Moffett.AI 墨芯人工智能科技有限公司(以下简称墨芯),是一家致力于颠覆式创新的AI芯片设计商,我们提终端和云端AI芯片加速方案,相较于现有产品算力,墨芯产品将带来数量级提升。

墨芯致力于成为AI芯片2.0时代的全球领跑者。墨芯通过优化计算模式,支持全面稀疏化神经网络开发,提供超高算力、超低功耗的通用AI计算平台。

墨芯人工智能发明的双稀疏化算法技术,为AI计算模式和芯片架构带来了颠覆性的技术创新和数量级的算力提升,从根本上解决了AI 1.0时代的算力瓶颈问题。

深圳大普微:

大普微是国内领先的企业级SSD主控芯片设计及存储方案提供商,已广泛应用于多个行业数据中心。致力于打造企业级智能固态硬盘、数据存储处理器芯片及边缘计算相关产品。

二、翱捷科技的ASIC芯片定制业务营收情况

翻阅招股书及年报,可以清晰看到:

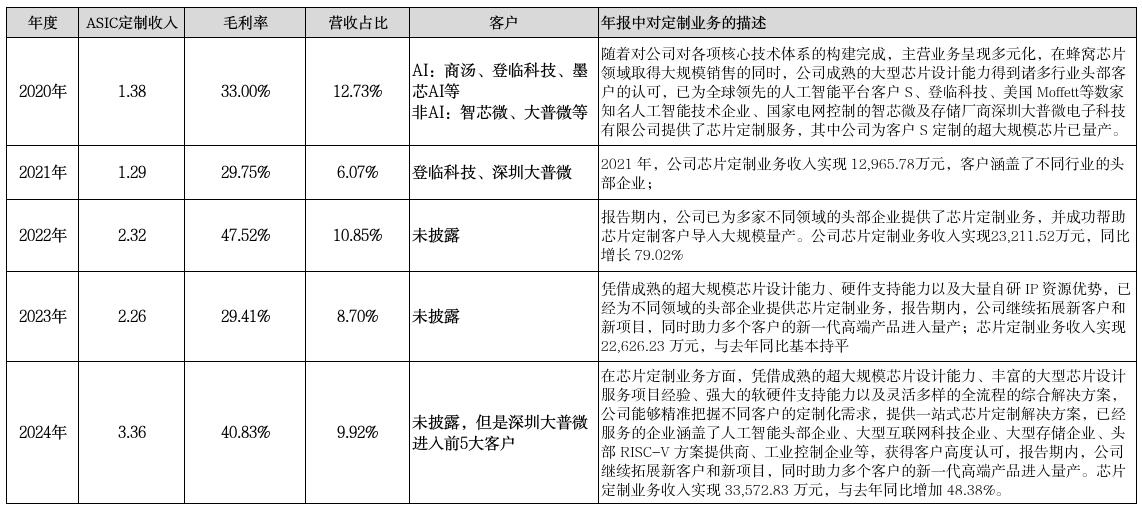

1、芯片定制业务量逐年加大,平均每两年增长64%。

为什么是两年,这是由ASIC芯片定制业务决定的,因为从设计到流片,再到验证确认收入,大致需要两年的时间。

2、公司对芯片定制业务重视程度逐年增加。

从年报的业务描述中可以看出来,着墨越来越多,披露信息也越来越多。

3、芯片定制业务占营收比例大约为10%左右。

这主要是由于翱捷主营增长同样也较为迅速,因此整体定制业务比例也基本比例波动不大。

4、芯片定制业务的毛利率,波动较大,处于30-50%之间。

个人推测这个是不同项目的毛利差异所致。随着后面芯片定制业务的开展,营收增大,毛利率会逐步降低波动。

另外,由于阿里的缘故,商汤这个项目是关联交易,此前在招股书中明确披露商汤AI ASIC的毛利率是33%。

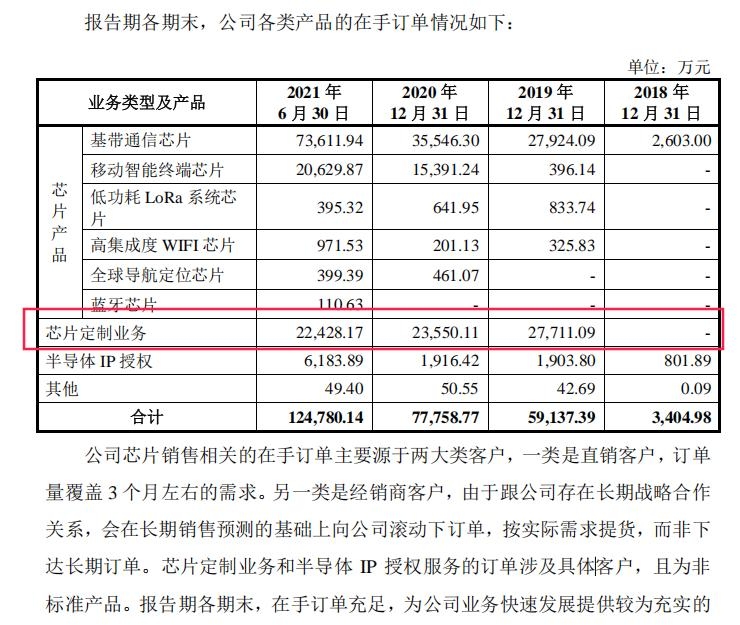

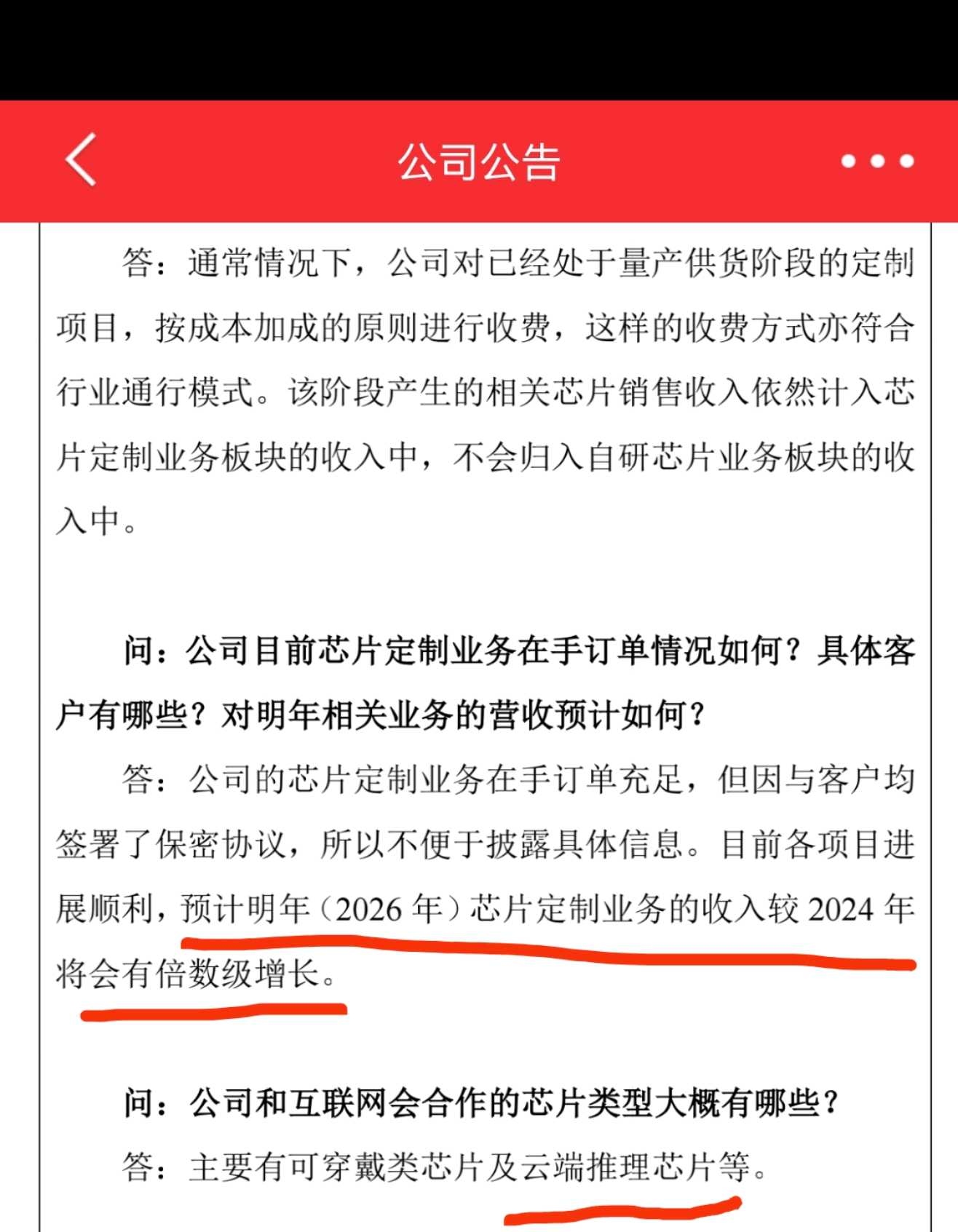

5、公司的芯片定制业务项目充足,从招股书、近期交流纪要和路演来看,都可以充分说明。

小结一下。

翱捷科技的AI ASIC业务项目充足,营收逐年加大,公司重视程度逐年加大。随着后面国内AI行业需求上行,AI ASIC的需求将迅猛增长。公司作为国内AI ASIC芯片定制的头部企业,极有可能成为中国的小博通。

同时,公司的主营业务稳中有进、路径清晰、前景明确,这一块不多论述。年报及大V们都已经普及。大概概要如下:

1、物联网的Cat.1和Cat.4基带芯片,通过残酷的价格战,已经把展锐等竞对打到退出这块业务。翱捷科技形成统治级优势,份额超50%。

2、4G四核手机SOC芯片已经商用,装机数百万级别。后面4G八核SOC、5G八核SOC将逐步流片回来,并进入量产和客户导入。农村包围城市,稳扎稳打,向上攀升。

3、5G redcap芯片,集成AI NPU算力模块,以及由于翱捷科技在基带、WIFI6、低功耗蓝牙的集成优势,它将成为端侧AI的重量级玩家。

综上,翱捷科技具有的物联网基带芯片、手机SOC、端侧SOC、AI ASIC这四大核心业务,将在万物智联、智能车联的AI大时代大放异彩!