简单看看芯原股份的芯片定制业务

大概翻了一下芯原股份的招股书和近几年年报,简单概要一下芯原股份的业务。

它的业务主要是两大块:IP授权、芯片定制。

IP授权不说了,国内龙头,毛利平均90%+,属于躺着挣钱。

这里主要分析一下芯片定制业务。

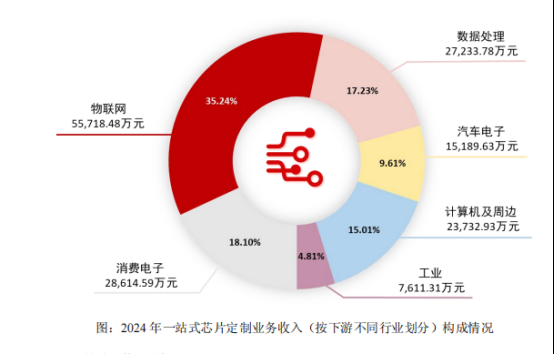

先看它2024年芯片定制业务的构成。主要是物联网、消费电子、数据处理、计算机周边、汽车电子、工业这几块。

结合它年报中对各块业务的表述,物联网这块主要是AI NPU芯片设计,消费电子、计算机周边和汽车电子是GPU 设计,数据处理是VPU芯片设计。

分别看一下每一块芯片业务做的是什么东西。

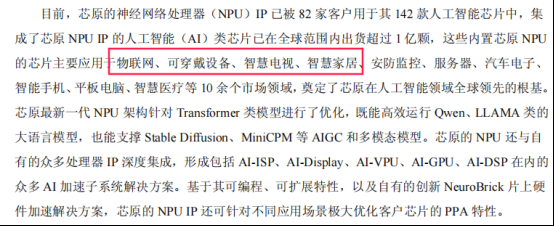

1、NPU

这个好理解,就是神经处理算法的芯片,对算力要求不高,这主要是在芯原设计的端侧芯片中增加NPU模块,具备一定的AI算力。

这块业务由于AI 芯片的需求毕竟迅猛,而高通、联发科、英伟达这些大厂,主要精力都集中在手机、汽车座舱、AR眼镜等几个主要的赛道,因此很多端侧设备的AI芯片顾及不到,因此留下了很大的空白。

类似芯原这种芯片设计公司,以及中科蓝汛、乐鑫、恒玄这些原来做穿戴设备soc、蓝牙和wifi的公司,纷纷在自有产品中增加AI模块,进入到这个长尾的广大市场。

对于这块市场,个人理解,随着市场成熟和成本竞争,定制芯片是很难竞争过量产芯片的。量产芯片的主控SOC,比如手机soc、蓝牙soc,只需要根据不同的设备进行功能裁剪,并不需要重新设计,以高打低,定制芯片有可能是招架不住的。

同时,由于这一块是toC的市场,客户不一定是大厂,上面价格区间又有量产芯片的价格压制,也导致这一块业务的毛利率普遍不高。

当然,好的一方面是,新的端侧设备也会层出不穷,旧的物联网设备也会增加功能。在2-3年的维度上,需求的问题不大。

2、GPU

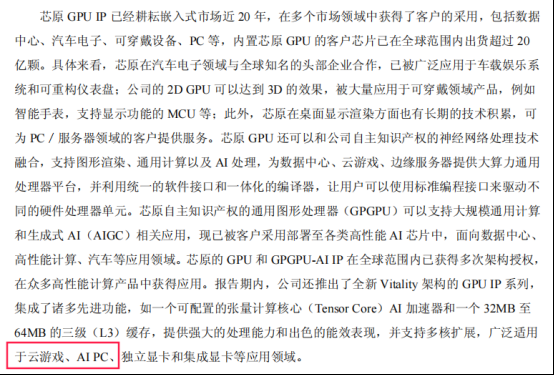

这一块应该是来自图芯的IP和设计能力。图芯毕竟做GPU多年,积累较深。

主要面向的市场是数据中心、消费电子、汽车电子和可穿戴。

单独聊一下这里的数据中心,报告中也写到,这里面有2块:

1)GPU,主要是用于云游戏和AI PC的需求,所以这个并不是云端的推理芯片(AI ASIC),依然是传统的图形显卡。

2)GPGPU报告中也提到芯原自有的GPGPU芯片,已经部署到AI芯片中,但是着墨不多。更多的项目应用可能得等今年的年报。

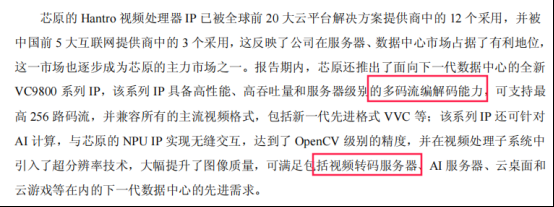

3、VPU

这一块指的是视频处理芯片。主要是用于云端的视频解码和转码,可以理解为专门的视频加速卡,提高视频数据的存储和处理。毕竟现在各大互联网平台的视频业务都占据很大的一块比例。

我们在招股书中也能看到芯原对这一块的解释,主要是应用于大型互联网公司的IDC,视频转码。这里面提到的H公司,估计就是腾讯。这一块也不是用于推理的AI ASIC。

芯原的业务看完了,基本清楚了,小结一下。

1、芯片定制业务,主要面对物联网、消费电子、汽车等端侧AI设备,以及云端IDC的视频转码需求。

2、24年及以前,芯原的AI ASIC业务规模不大,公司对GPGPU的描述不多。

3、截至目前看,芯原的芯片定制业务毛利不高,跟制造业差不多,基本就是个苦差事,估计还是物联网、汽车电子这些toC的市场竞争太激烈导致。以后随着芯片云端VPU业务增多和AI ASIC业务增多,会不会让毛利好看一点。

总体来看,芯原的芯片定制业务还是挣了现金流,养了团队,积攒了IP。利润还是主要来自IP授权。

目前,芯原作为端侧AI芯片定制龙头是实至名归。

至于云端推理芯片,个人只能等年报出来再看。

大概就酱。